Yo creo que a 6.60 se estaba descontando una posible aunque remota quiebra de la compañía. Los resultados presentados días después despejaron las dudas que pudiera haber en torno a esa cuestión, y las noticias de las vacunas hicieron el resto. Veremos hasta donde llega la recuperación de TRE. Saludos

2 Me gusta

En TR están en reorganización interna optimizando procesos, reduciendo costes, eliminando divisiones … ¿Les suena?

1 me gusta

Si, se de buena tinta por excompañeros que Initec Plantas industriales que es parte de grupo TR ha sido absorbida y están desmantelando departamentos y jefes para ser absorbidos en grupo TR. Las cuentas aprietan.

2 Me gusta

Hacía tiempo que no leía el hilo. Yo creo que la caja neta no se tiene en cuenta en la valoración, por darse por hecho que el negocio la necesita de manera estructural por lo que pueda pasar (es decir, que no va a disfrutar de ella el accionista, y que de hecho la perdida se tendrá que reponer con dinero que de otra manera sería del accionista). Al final ese montón de efectivo es el que te mantiene a flote cuando todo se pone feo.

Para el inversor particular mucho mejor, salvando las distancias, Elecnor. Imaginen que Técnicas Reunidas tuviese, además de su actual negocio, a Enagás dentro, la estabilidad que le daría cuando los proyectos no acompañasen (pues Elecnor es eso, un mix entre construir y explotar negocios con flujos de caja muy estables). Y con un futuro para la parte de proyectos con muchas menores incertidumbres, a diferencia del caso del petróleo (cada vez tienen más pedidos de la parte de gas, pero bueno).

Me van a decir que los fondos que llevan Técnicas también llevan Elecnor, y con posición grande. Mi tema es que solo con Elecnor en otras circunstancias habrían ido sobrados, pero como hay que diversificar más por normativa, pues tuvieron que coger las dos.

Que pasen un feliz domingo.

7 Me gusta

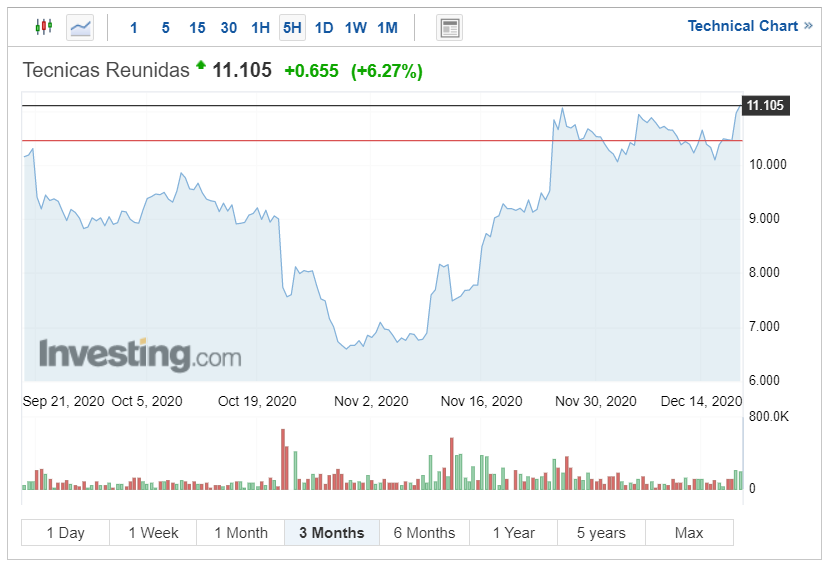

Tenemos a Técnicas ya a un 100% desde su mínimo:

Iba a adjuntarles un artículo que publicó en Seeking Alpha @Ayuso (pero veo que únicamente es para los miembros de pago), para que vieran la explicación que dio desde mi punto de vista en relación a la generación nula de caja de los últimos años, fantástica.

Si se anima a opinar en este hilo, aquí le lanzo la pelota!

3 Me gusta

Yo compre a 8. Cuidado que las primeras las tengo a 22.

No me atreví a comprar en mínimos. Cuando te “regalan” un precio tan bajo hasta los más contrarians dudamos.

2 Me gusta

Antes que nada aclarar que nunca opino sobre la cotización de esta compañía, ya que parece siempre moverse al son del petróleo y de las firmas de contratos más que en relación con el negocio… Y yo que estoy convencido de que el petróleo va a terminar por subir violentamente prefiero estar expuesto al apalancamiento de petroleras… también es verdad que llevo ya dos años esperando y aquí sigo.

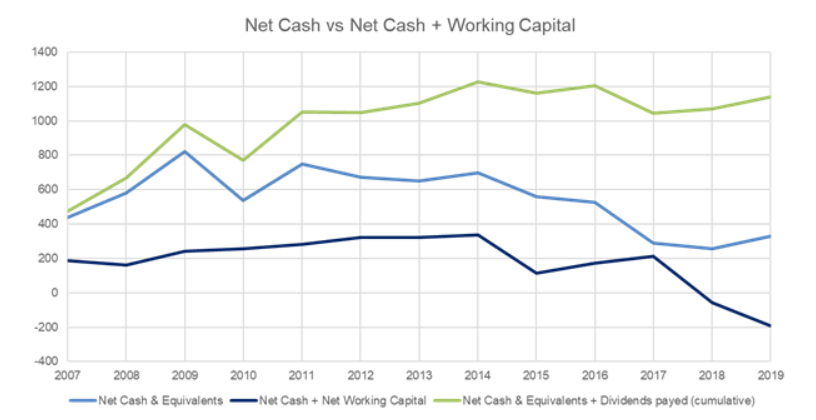

La gráfica del artículo es la siguiente:

La línea verde representa la caja neta + los dividendos distribuidos, se ve fácilmente que desde el 2014 el negocio no genera caja. Pero es que es más, quise ser bueno y no incluir el año 2020, y además no mencionar que liberan caja con el working capital negativo, por lo que la realidad es aún peor…

Desde mi punto de vista el problema fundamental es que los buenos tiempos donde se despilfarraba en proyectos de oil and gas ya no van a volver… ahora se mira todo mucho más. Le comenté a Gabriel Castro, que por cierto aparte de ser una persona super generosa y es un analista tremendo, que veía alguna posibilidad de que Técnicas metiera la pata en renovables en el futuro y esta semana he confirmado que no iba tan desencaminado.

Por último, yo creo y parece que la directiva lo confirma, que el año que viene va a ser terrible… pero cada día tengo más dudas de si ya está descontado y el mercado va a empezar a mirar más allá, donde hay más margen de mejora. En ese caso el punto de inflexión podría estar cerca… pero bueno yo no me fío mucho de esta directiva tampoco… siempre pueden volver a cagarla.

Si alguien quiere el articulo de SA se lo puedo mandar por mail encantado.

Un saludo.

11 Me gusta

Le confieso que el haber empezado a comprar una petrolera canadiense - ya hace muchos años, demasiados- a 6,66 y llegar a verla recientemente a 0,30 hace que comentarios optimistas (como el suyo) sobre el precio del oro líquido, sean enmarcados y puestos en un lugar preferente de mi despacho.

Alcanzar el éxito lleva tiempo y esfuerzo:

El magnate Bunker Hunt definió claramente los tres pasos que conducen al éxito: «En primer lugar, uno decide expresamente lo que quiere; en segundo lugar, decide si esta dispuesto a pagar el precio necesario para conseguirlo. Y luego hay que pagar ese precio».

8 Me gusta

Los resultado recien salidos del horno del 1T 2021 parecen indicar que siguen quemando caja. Todo parece indicar que aún está lejos la recuperación para el valor.

1 me gusta

4 Me gusta

Recuerdan cuando Duro Felguera tenía 400 millones de caja?

Yo si, si ,me estoy haciendo bn viejo.

2 Me gusta

Ahí, yo y esos 400 millones perdieron como el 90% de lo jugado (como dicen en la ONCE) .

Conclusión al estilo Gila:

Los peores negocios queman caja ,más rápido que tu puedes vender las acciones (casi).

Los mejores negocios hacen del crecimiento su motor. La caja no la necesitan ni para crecer.

3 Me gusta

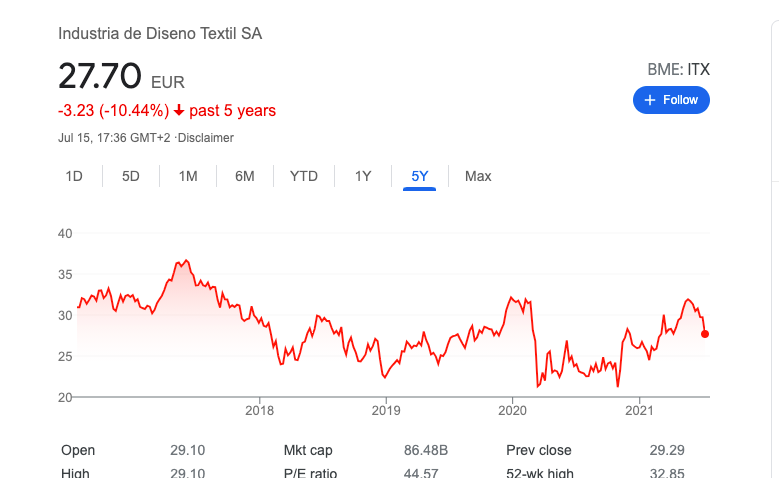

Mientras siga Pablo Isla creando valor para sus accionistas, poco importa lo que haga el precio.

No se preocupe por esto @quixote1 , en el momento que se abran las nuevas tiendas en Plaza de España en Madrid, va a recibir usted toneladas de cash. No vea el hype que hay ahora por toda esa zona!

7 Me gusta

Ah, no , los accionistas de ITX se van a forrar sin mi.

Pero me alegro y mucho. Este país esta sediento de buenas noticias.

No hay pasta para tanta buenorra, que diría un valenciano ilustre.

2 Me gusta

Yo he aprovechado hoy para abrir una pequeña posición a 28€, a ver si hay suerte y sigue corriendo más, que he dejado ordenes escalonadas puestas.

Nada es para siempre. De momento creo que siguiendo el símil de la ONCE iré por el 50% de lo jugado. My Arytza particular. Un saludo.

Nunca he comentado este hilo al tocarme de cerca, he estado casi 5 años en Técnicas Reunidas, acabé muy bien y de hecho no descarto volver.

El caso es que ayer mismo estuve hablando con unos ex compañeros de expatriación y me comentaron que proyectos grandes grandes no están entrando.

No he visto nada de sus cuentas, presentaciones, etc. Siempre he pensado que es una acción que depende de la entrada de proyectos ya que los márgenes son reducidos con un flujo de caja muy adelantado.

Suerte con ella y que vuelvan tiempos mejores, su actual reestructuración le ayudará a mejorar costes internos ya ser más competitiva.

5 Me gusta

Ojo con vincular el rendimiento de una acción con su cotización. Recuerden los dividendos. En empresas que pagan dividendos sensibles la cotización puede diferir sensiblemente de la rentabilidad del accionista que ha tenido la acción en el mismo plazo.

Creo que Jeremy Siegel ponía algún que otro ejemplo en su Stocks for the Long Run Guia para invertir a largo plazo-Jeremy Siegel , donde en el periodo de más de 50 años analizado, varias empresas petrolíferas donde la cotización había subido significativamente menos que IBM, a la que uno añadía el efecto de reinvertir los dividendos, la rentabilidad era significativamente superior.

3 Me gusta