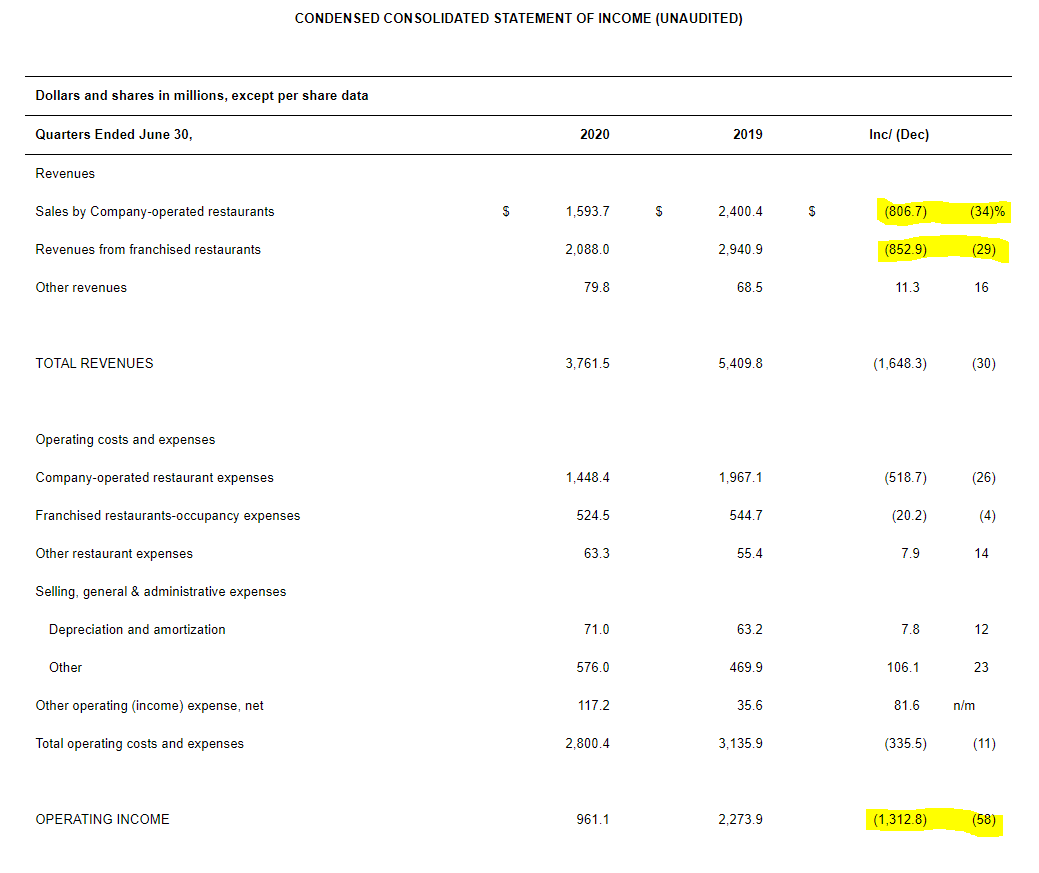

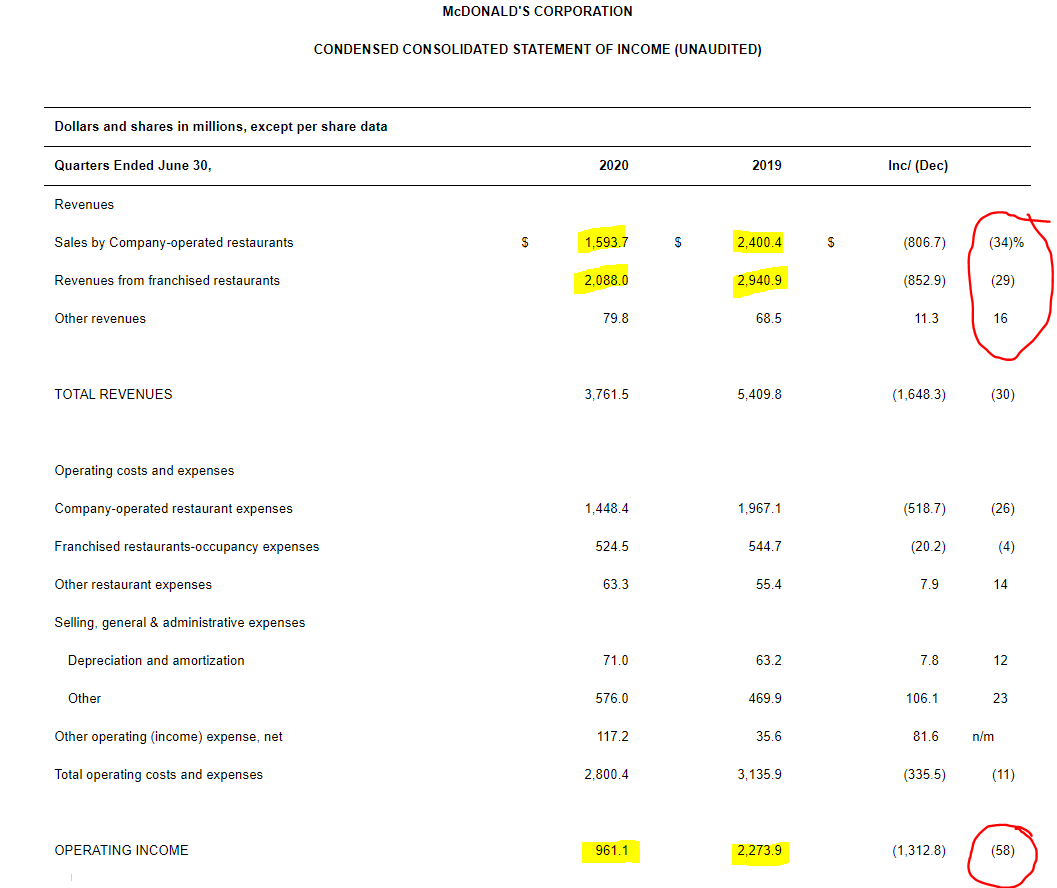

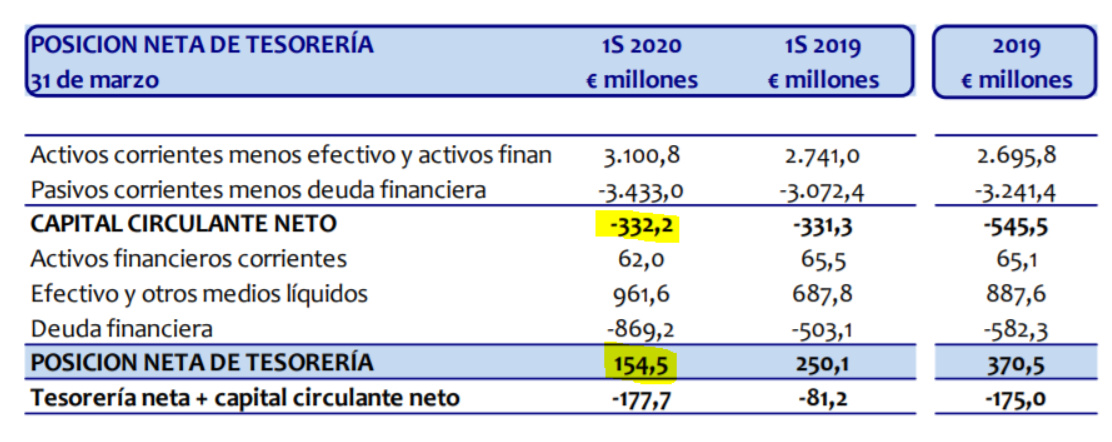

Vamos a ver qué nos cuentan en la siguiente publicación y vemos la caja que se ha quemado en un trimestre.

TR desde mi punto de vista tiene dos ventajas con respecto a otros competidores, ha entrado en esta situación financieramente mejor que sus competidores (Por suerte anuló el dividendo antes del COVID y le ha permitido tener caja neta pendiente de lo que pudiera pasar) y si en algún momento amplían capital porque los bancos no quieran financiar a este tipo de empresas, no tengo muy claro que la familia con el porcentaje de la compañía que tiene lo haga a un precio muy dilutivo.

Primero habrá que ver a los bancos a ver si autorizan que una empresa de este estilo tenga deuda neta (Que posiblemente en la siguiente publicación o en la del 31/12/2020 veremos que acaba siendo así).

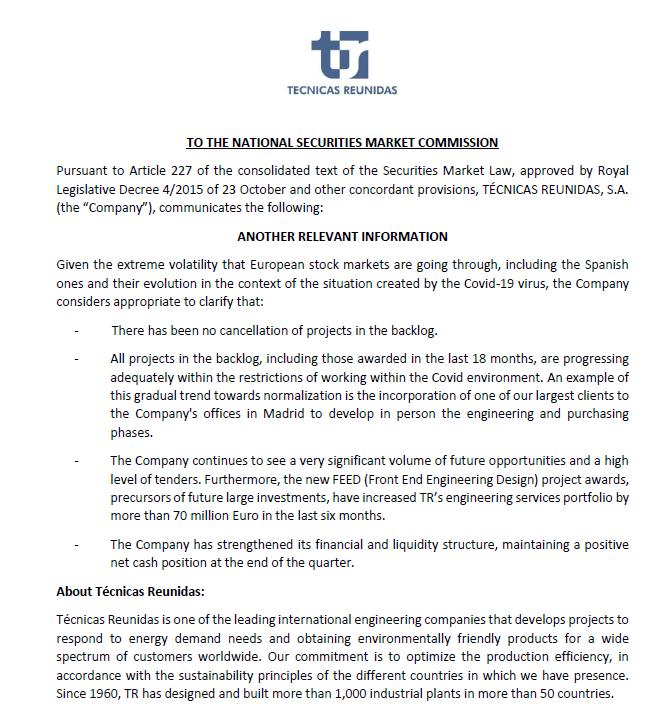

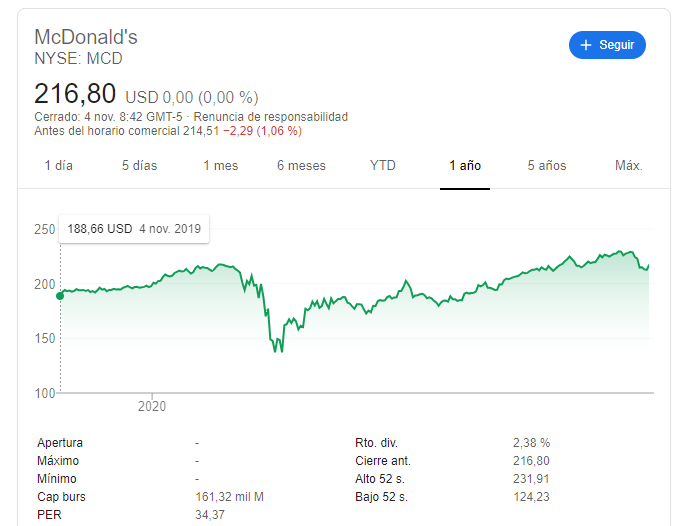

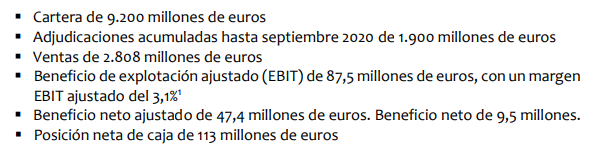

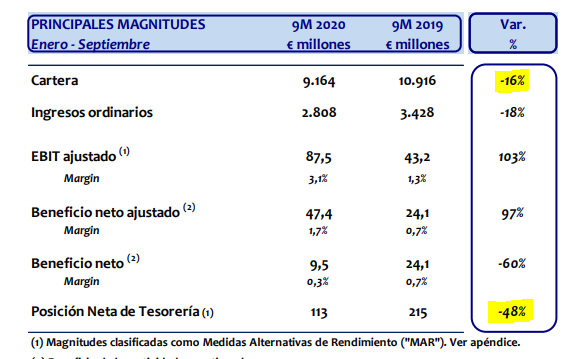

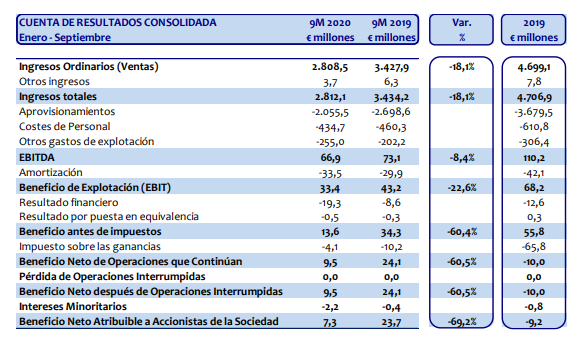

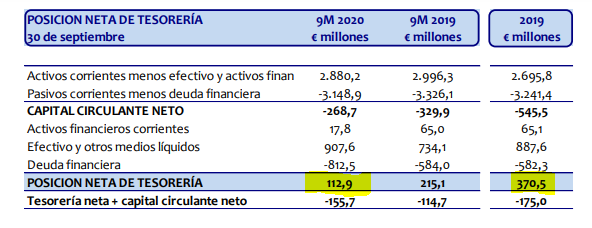

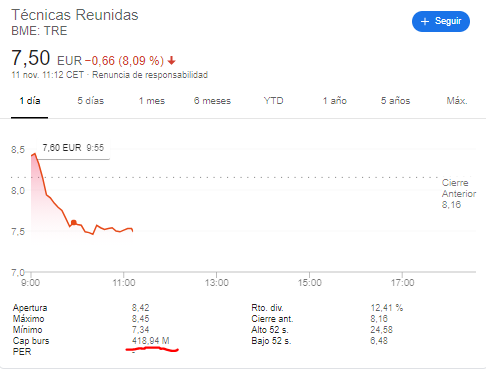

Para los que se pregunten por qué ha caído la cotización tanto, les adjunto el comunicado de hoy:

En cuanto a su pregunta,

Yo jamás compro hasta que no veo una publicación y escucho la “conference call”.

De hecho no me gusta hacerlo en medio de las fechas. Prefiero ver los números recién publicados, pensar y luego ya decido.

Dicho esto, el mercado descuenta sin duda una ampliación de capital muy elevada o posible quiebra de la empresa si está valorando ahora mismo el equity en 400 millones sin deuda.

Si cogemos un año normal en el que gana entre los 150-250 millones estamos hablando que cotiza a unas dos veces esos beneficios tanto mirándolo por EV como por capitalización.

Las preguntas que hay que hacerse son:

¿Van a dejar sus clientes que quiebre?

¿Van a quebrar/pagarle sus clientes? (Para mí la más importante)

¿Van a quebrar antes sus competidores?

¿Cuánto durará el coronavirus y el descenso de consumo del petróleo?

¿Se seguirá invirtiendo en CAPEX para seguir extrayendo petróleo?

La empresa cuenta con costes fijos muy bajos y podría si para la actividad aguantar una temporada sin ingresos. La cuestión es que el saldo que tiene en clientes (Unos 3.000 millones) se acaben cobrando.

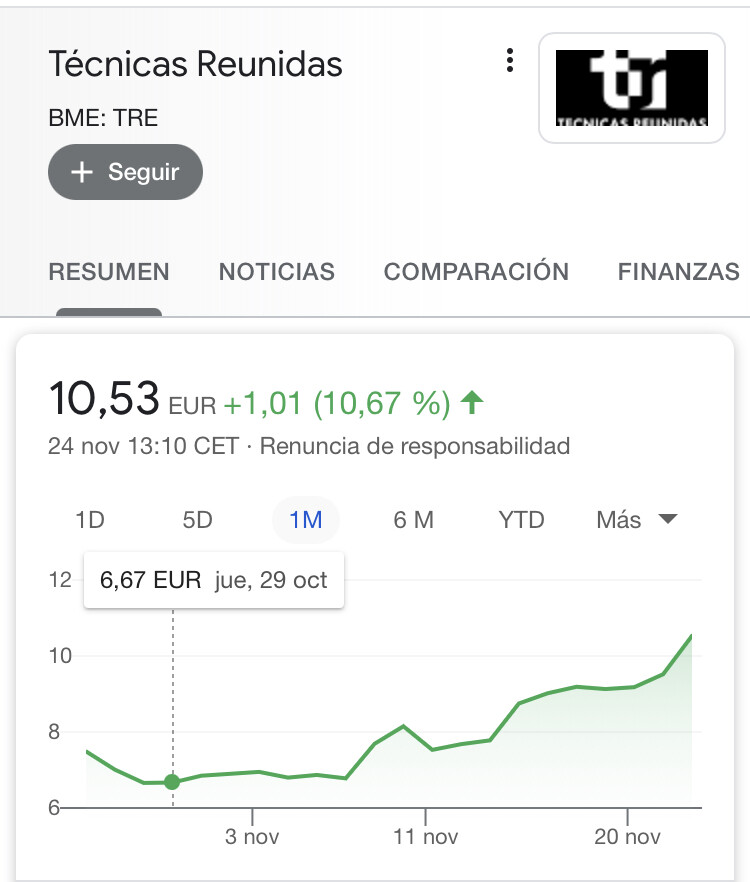

De lo que no me cabe duda es de que si pasa esta tormenta, va a ser una buena bagger.