Algunos habrán visto, hace algunas semanas, un vídeo, que se hizo viral, del gestor del Hedge Fund OptionSeller , James Cordier, disculpándose con sus clientes y llorando después de haber perdido más o menos la friolera de 150 M$, todo el dinero de sus 190 clientes y , además, dejando cada uno de ellos en una posición deudora de un aproximadamente un 20% adicional.

https://youtu.be/VNYNMM0hXXY

Lo que ha pasado ha sido algo muy sencillo, aunque difícil de creer: un gestor, con muchos años de experiencia, se ha saltado las más básicas normas de control de riesgo y ha construido una posición muy apalancada con opciones vendidas sobre el Gas Natural y unos pocos días de movimientos extremos ha sido suficientes para hacer evaporar todo el capital del fondo y algo más.

Todo esto lo comento porqué James Cordier es un gestor que llevaba siguiendo desde hace bastantes años, y leí, a principio de esta década, su libro “The complete guide to option selling”, escrito en 2004, que fue uno de los muchos que me ayudaron en mi formación sobre el mundo de las opciones y, de hecho, he estado personalmente utilizando, en mi cartera, estrategias de venta de opciones sobre commodities desde hace 6 o 7 años.

Recuerdo perfectamente el capítulo de su libro sobre el control de riesgo o aquel sobre los errores más comunes que cometen los principiantes en la operativa con opciones, y es curioso encontrar justamente un par de los errores que han sido la causa de la desaparición de su fondo: errores como “evitar posiciones excesivas” (pag 263 de la segunda ed.), o “no tener un plan o una estrategia de salida antes de empezar una posición” (pag. 264 II ed.)

Es curioso porqué no es la primera vez que gestores muy expertos y que, sin duda, se saben la teoría a la perfección tanto de poderla plasmar en algún libro, vuelven a cometer errores que ellos tenían perfectamente claros que eran tales, y me viene a la cabeza también un ejemplo reciente, afortunadamente no tan dramático, de un popular gestor que ha escrito recientemente un libro indicando entre las características de las empresas que hay que evitar, las que tienen excesiva deuda (Invirtiendo a largo plazo pag. 202) y que luego una de ellas resulta ser la principal posición de su fondo, con los consecuentes resultados bastante llamativos.

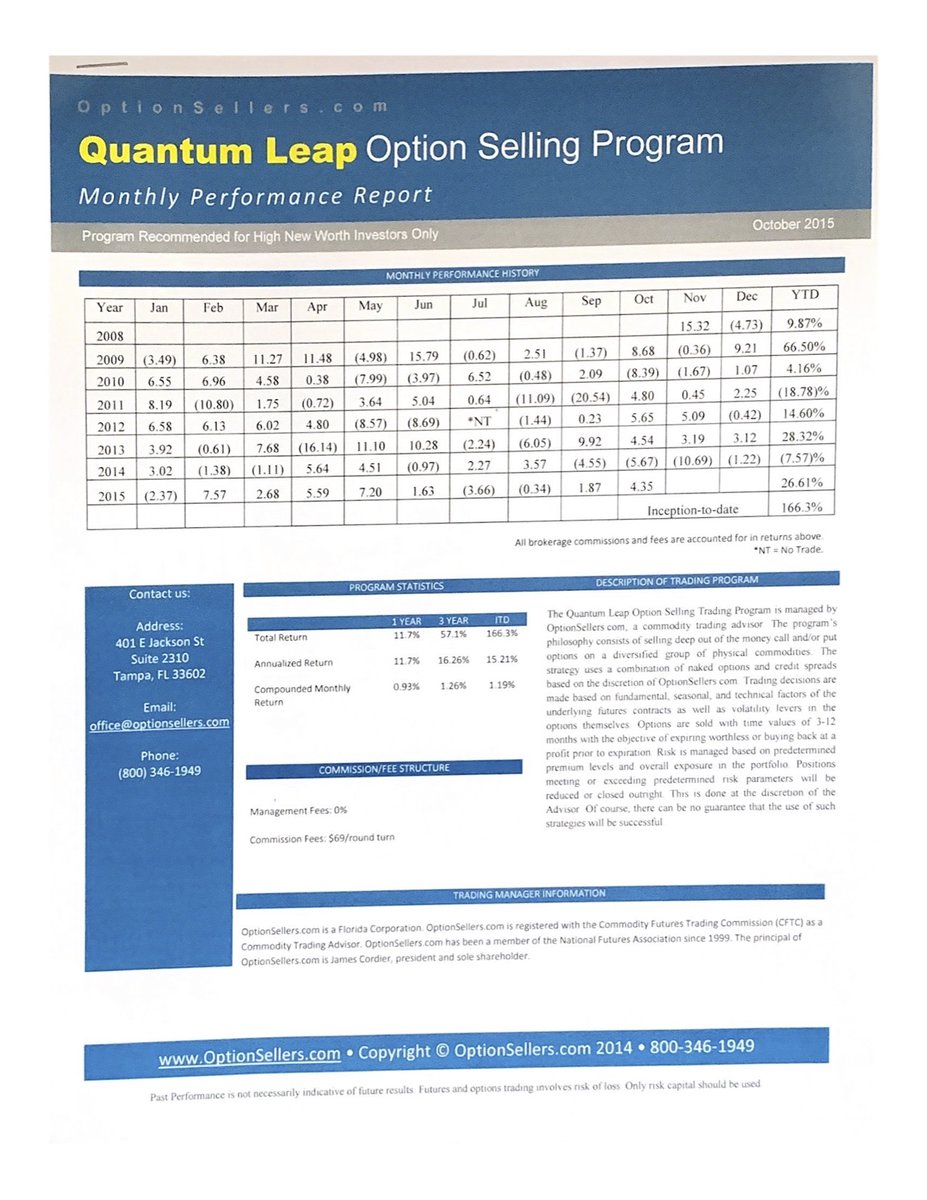

Volviendo a James Cordier, su HF había tenido resultados bastante buenos en los últimos años.

En el periodo 2016 hasta el otoño de este año había conseguido aproximadamente otro 60% de rentabilidad.

La idea de supervivencia que comentaba en el título, se refiere al hecho que yo también tenía abierta una posición vendida con opciones sobre el Gas Natural al mismo tiempo que el, por lo cual he podido vivir en directo toda la evolución, y ha sido muy interesante poder leer en la red, a través de la desafortunada experiencia directa de algún cliente del Hedge Fund, toda la aberración de gestión que ha llevado a la pérdida de 150 Millones de $ en pocos días.

La cartera de Option Seller, a principio de Noviembre, estaba bastante equilibrada y el Gas Natural representaba menos del 20%, y la otras posiciones importantes eran Oro, Plata y Petroleo, unas posiciones marginales en Café y Soja y un 50% en liquidez, que es una cantidad razonable para mantener en una cartera de ese tipo para hacer frente a eventuales incrementos de las garantías.

Siempre a principio de Noviembre, Option Seller tenía opciones vendidas desnudas de vencimiento Febrero y Marzo con unos precios de ejercicios alrededor de 4,5$ mientras el Futuro del Gas Natural cotizaba alrededor del 3,3$.

Después del primer escape del precio del 5/11 (3,5 $) empieza a cerrar las opciones vendidas alrededor de 4,5$ y abrir otras mas alejada 5,1 y 5,25$ doblando el número de contratos.

El peso del gas natural en cartera se incrementa de forma notable pasando del 20% al 23% el 9/11 y el 28% el 10/11 y el 14 de Noviembre, cuando el Gas Natural se dispara un 20% en un día, se activa el Margin Call que obliga el HF ha cerrar todas sus posiciones, y a los clientes a hacer frente a las garantías adicionales requeridas.

En mi caso, que también tenía opciones desnudas, durante la primera fase de la subida, he empezado a cubrir, utilizando el sentido común y todas las herramientas de protección que James Cordier había descrito en su libro, comprando opciones y cerrando algunas de las que tenía vendidas, obviamente con pérdidas, antes que llegara el descalabro.

En esos días perdí un 10% de la cuenta donde opero estos derivados, pero no estando obligado a cerrar del todo la posición, gracias a las coberturas, he podido recuperar parcialmente la perdida en las siguientes semanas.

He salido muy reforzado de esta experiencia, que no es la primera, que he vivido de este tipo en estos mercados, aunque seguramente esta ha sido la más intensa, demostrando que lo que he aprendido puedo ponerlo en práctica, y mi forma de operar tiene la capacidad de resistir a estos eventos tan dramáticos y tengo algunos aprendizajes adicionales que me vendrá muy bien para el futuro.

Obviamente, en estas situaciones, hay muchos de los que están en contra del uso de derivados y que los consideran peligrosos, que aprovechan para apoyar su tesis. Sigo convencido que los derivados son solo una herramienta y los que los hacen peligrosos o inocuos son quienes los utilizan de una forma u otra.

Por otro lado, la pregunta que me ha surgido es:

¿Qué hace que gestores de éxito con muchos años de experiencia a la espalda, se salten a la torera las reglas lógicas que van divulgando, obteniendo resultados más o menos desastrosos?