Buen punto este. Para mí el riesgo es no conseguir lo que uno se propone y en este sentido me parece más adecuada la segunda definición del mismo, la de la gran dispersión de rentabilidades

4 Me gusta

Diría que Taleb pone el énfasis en salirse de ‘la mediocridad’ que es el centro, y buscar los extremos para promediar el riesgo igual que si estuviera en el centro pero con la asimetría de poco que perder y más que ganar, de forma que el riesgo de pérdida es como si estuviera en el centro pero la posibilidad de beneficio es mayor.

Qué poner en el lado donde se esperan multiplicadores altos es cosa de cada uno, yo busco el consenso de la parte inversora, planteo una tesis y entro sabiendo que puedo perder toda la posición pero aún así la mantengo, hasta que se cae la tesis, pierdo todo o funciona la inversión y entonces le dedico más tiempo a pensar.

3 Me gusta

Muchas gracias @autoinmune por sus explicaciones. Como modelo lógico tiene todo el sentido, pero sigo viéndole muy difícil aplicación. Supongamos que tenemos inversiones de gran riesgo donde acotamos la pérdida por su pequeño tamaño pero que, por el contrario, puedan tener una subida explosiva. Lo más seguro es que la mayoría fallen pero una o unas pocas compensen por las demás (más o menos como las carteras de capital riesgo). Pero el recorrido al alza de estos “éxitos” tenemos que dejarlo correr. Es decir, si vamos ganando un 50% con ellas posiblemente no compensen las pérdidas de la mayoría. ¿Deberian revalorizarse un 100%, un 200%, más? Aunque diéramos con un nuevo Amazon desde el principio, ¿seríamos capaces de no vender y esperar?

2 Me gusta

Bueno yo no dije que fuera fácil que funcione, lo que sí tengo claro es que si uno se queda en la mediocridad el resultado siempre será mediocre, por lo tanto es una forma de opción a mejores resultados con un coste de riesgo similar al de un resultado mediocre.

Esa es la idea.

Por eso digo que si funciona la inversión en la que se espera un multiplicador alto dedico más a pensar en ella, para saber su recorrido. Lo que sí creo es que este tipo de inversiones son inversiones ‘dormidas’ que o bien son poco visibles hoy día o bien el mercado las está ignorando por algún motivo en especial, algo que se pone en esta parte del riesgo no está en boca de todo el mundo, es una idea que uno tiene, una proyección futura que piensa que puede funcionar, una visión sociológica, por decirlo claro las menos de las veces se verán estas inversiones sobre unos estados contables. El ser capaz de esperar vender o incluso subir la posición es cosa de cada uno y de cómo funcione su tesis y se desarrollen los acontecimientos. Taleb también habla de Cisnes Negros que no son necesariamente negativos para todo el mundo, igualmente pueden ser positivos para el que apuesta por ellos, un cambio rápido de paradigma en sector, un nuevo descubrimiento, algo que sea disruptivo e ignorado, cualquier cosa vale si el inversor lo ve viable y se siente cómodo con la posición abierta.

4 Me gusta

Ahí van algunas explicaciones (linealidad y no linelidad) en este artículo donde se ve gráficamente como debe ser la exposición del riesgo buscando opciones al mayor beneficio con menor pérdida. La verdad es que ese libro es una mina.

http://autonomiaybienvivir.blogspot.com/2015/01/ensenanzas-de-nassim-nicholas-taleb.html

3 Me gusta

Ufff vaya tema tan complicado que nos trade Don @Segado! Es un tema fetiche mio al que le sigo dando vueltas aún y es en el que me estoy centrando desde hace tiempo, a ver si algún día termino un artículo que tengo a medias ya que últimos tiempos han sido convulsos y no me han dejado dedicarle el mimo necesario para terminarlo.

Mi opinión es que para poder tener ciertos debates productivos sin caer en mezclar demasiadas cosas, habría que definir primero lo que es diversificación, por lo que voy a intentar primero hacer una definición que haga de marco de referencia para mis posteriores comentarios.

Bajo mi punto de vista, y la conclusión a la que he llegado ( de momento ), es que diversificación implica intentar controlar los resultados de la cartera cuando algún riesgo al que nos exponemos se manifieste. Esto es, intentamos que cuando el riesgo geopolítico, la volatilidad, el riesgo de default o cualquier otro riesgo que aceche a los activos de nuestra cartera tengan un impacto controlado en base a nuestro perfil de riesgo individual.

¿Entonces, como debemos diversificar? La clave para diversificar con criterio reside en saber definir qué tipo de riesgo nos interesa mitigar y si es posible mitigarlo realmente o estamos llegando a los límites de la diversificación para dicho riesgo y no es posible mitigarlo sin eliminar la prima asociada, en cuyo caso si queremos mantener los retornos podemos intentar exponernos a otro riesgo con el que nos sintamos más cómodos. Entonces y resumiendo, podríamos concluir que hay varios tipos de diversificación, tantas como tipos de riesgo podamos definir. Por otro lado, la diversificación es la cara de la otra moneda de la concentración, si podemos medir la diversificación, podemos medir la concentración, por lo tanto esto nos lleva a que hay tantos tipos de concentración o diversificación como tipos de riesgo a los que nos exponemos. De manera esquemática:

nº de tipos de riesgo = nº de tipos de diversifiación = nº de tipos de concentración

Entre los tipos de riesgos que podemos definir, los hay más o menos puros por que pueden estar relacionados, incluso podríamos realizar una clasificación jerárquica en la que unos incluyen otros. Algunos de esos riesgos son diversificables y otros no, los riesgos que son diversificables se considera que no suelen ser recompensados por el mercado, ya que si existe una manera de eliminarlos completamente nadie estaría dispuesto a pagar por que le presten su dinero. Sin incertidumbre no hay beneficio y por lo tanto, si esa incertidumbre fuera diversificable nadie nos pagaría un duro por nuestro dinero.

Los inversores ganamos una prima por exponernos a la incertidumbre de flujos de caja futuros

Por ejemplo algunos de estos riesgos podrían ser:

- Riesgo de inflación

- Riesgo de bajo crecimiento

- Riesgo de liquidez

- Riesgo de quiebra

- Riesgo geopolítico

- etc…

Por lo que ya ven, nos encontramos de bruces con una de las cuestiones más complejas de la inversión, la definición de tipos de riesgo, las relaciones entre los mismos y cuales de ellos son diversificables y cuales nos ofrecen una prima donde merece la pena invertir. En una cartera de acciones podemos invertir en empresas más o menos endeudadas, en empresas más o menos líquidas, en empresas concentradas en un solo país o sector, etc… ¿Empiezan ustedes a vislumbrar la dificultad de saber realmente a qué riesgos nos estamos exponiendo, como existen jerarquías y cuales mitigamos cuando introducimos un cambio en la cartera? Por ejemplo, una ventaja de la diversificación sectorial es que habitualmente suele delimitar riesgos característicos de una tipología de empresa, pero cualquier inversor sabe que incluso dentro del mismo sector las empresas pueden exponerse a mayor o menor deuda, a mayor o menor riesgo regulatorio, etc.

Un intento de definir los tipos de riesgo más puros, útiles o invertibles y que nos ofrecen una prima son los conocidos “factores de riesgo” dentro de la RV, como el market beta, value, quality o momentum que les sonarán a todos de haberlos escuchado hasta la saciedad, sobre los cuales proliferaron una gran cantidad de productos denominados “smart beta” por que intentan agregar exposición extra respecto a la beta de mercado con supuestos factores riesgo recompensados históricamente ( otra cuestión es que lo consigan y acaben siendo más bien “dumb beta” ).

Espero que tras esta introducción simplificada haya quedado clara mi forma de ver la diversificación, sin una definición de los riesgos que queremos controlar ¿como vamos a poder medir lo eficaz que es un cambio que introducimos en cartera? Hablar de “diversificación” en general me parece super impreciso. Es como comprar un seguro de hogar general sin preocuparte de saber qué es lo que cubre.

Volviendo a la cuestión inicial de la pregunta de @Segado intentando acotarla un poco más y en referencia a algunos comentarios, a los que ya ha contestado @Cygnus sobre la dispersión de resultados:

Sobre si existe un número óptimo de acciones para diversificar

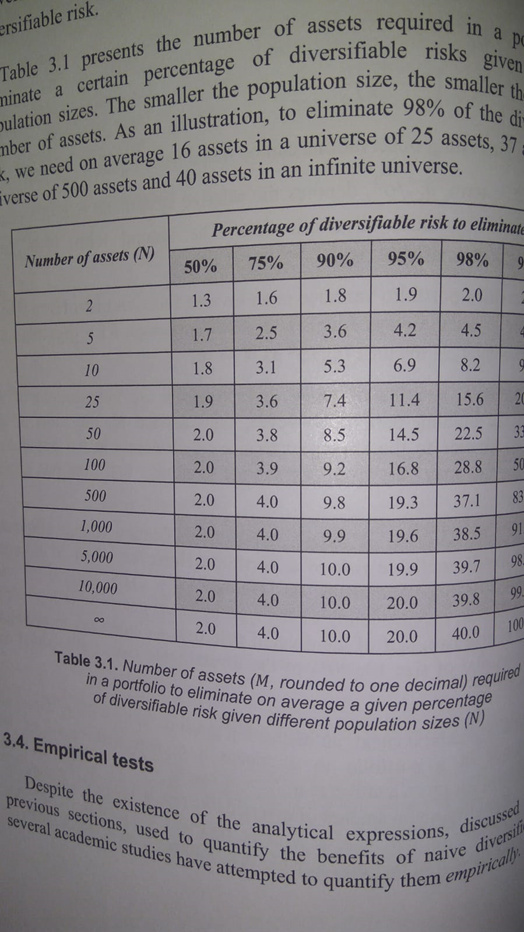

Aumentar de manera “aleatoria” el número de acciones en una cartera lo que consigue es disminuir un tipo de riesgo, que es el riesgo “no sistemático”, que se asocia a que una empresa quiebre o vaya mal, esto permite reducir la volatilidad y encontrar un punto óptimo para la misma. El número de activos en cartera óptimo y su curva dependen del universo de acciones que compone el índice que queremos equiparar, en la izquierda tenemos el nº de acciones que compone el universo y en la derecha el % de riesgo ( volatilidad ) que eliminamos, por ejemplo en un universo de 10 mil acciones, con 2 acciones diversificamos el 50% del riesgo y con 40 el 98%. Pongo una foto malísima que hice en su momento, este no es solo un ejercicio estadístico, hay estudios empíricos que obtienen los mismos resultados:

Por lo tanto, si agregamos aleatoriamente acciones en cartera, estamos mitigando la volatilidad y el riesgo no sistemático de quiebra de una empresa por ejemplo. Pero estamos dejando de lado otra ristra de riesgos. Uno de los riesgos que menciona @Cygnus en su post que es lo que se conoce en inglés como “Terminal Wealth Dispersion” y nos introduce lo que para mi es el marco de referencia básico que mueve mi gestión del riesgo. El riesgo, y todos los inversores experimentados lo saben de manera intuitiva tiene que ver con la volatilidad, pero esta solo es una pequeña parte de la ecuación, para mi una mejor manera de medir el riesgo tiene relación con la distribución de posibles resultados y sus asimetrías ( lo que se conoce como skewness o kurtosis ) y que da lugar a las famosas distribuciones de cola ancha con las que Taleb ha hecho el agosto. La dispersión de resultados a la que hacía referencia @Cygnus se explica por la distribución de resultados que tienen las acciones en general, donde unas pocas son las encargadas de “tirar del carro” y a largo plazo ofrecen la mayoría de retornos. La probabilidad de acabar en un rango de retornos comprando el índice o con 15 acciones es muy diferente tal y como se menciona en el excelente artículo De lo divino y lo humano

A medida que reducimos el número de acciones aumentamos el proceso de loterización cambiando la forma de la distribución de probabilidades.

De todas formas, pueden ver la respuesta de Bernstein al estudio de Burton Malkiel se puede consultar aquí para más detalle cuando responde a una lectora de su web:

The reason is simple: a grossly disproportionate fraction of the total return came from a very few “superstocks” like Dell Computer, which increased in value over 550 times. If you didn’t have one of the half-dozen or so of these in your portfolio, then you badly lagged the market. (The odds of owing one of the 10 superstocks are approximately one in six.) Of course, by owning only 15 stocks you also increase your chances of becoming fabulously rich. But unfortunately, in investing, it is all too often true that the same things that maximize your chances of getting rich also maximize your chances of getting poor.

If the O’Neal data are generalizable to stocks, and I believe that they are, then even 100 stocks are not nearly enough to eliminate this very important source of financial risk.

So, yes, Virginia, you can eliminate nonsytematic portfolio risk, as defined by Modern Portfolio Theory, with a relatively few stocks. It’s just that nonsystematic risk is only a small part of the puzzle. Fifteen stocks is not enough. Thirty is not enough. Even 200 is not enough. The only way to truly minimize the risks of stock ownership is by owning the whole market.

Si no se permite rotar la cartera, esto es, si la cartera es fija desde un punto en el tiempo creo que las probabilidades de acertar son bajísimas, por lo que considero que la filosofía de “no vender” nunca no tiene ningún sentido y es totalmente irracional. Como comentaba arriba, aproximadamente el 4% de las acciones son responsables de los resultados positivos del índice ¿Se sienten ustedes capaces de acertar alguna de ellas ? Diferente cuestión es invertir en aquellas que parecen haber resultado ganadoras ( léase Compounders ), pero soy altamente escéptico de los retornos esperables de esta forma de inversión cuando ya los ganadores son conocidos y el mercado es implacable reduciendo cualquier ventaja conocida y fácilmente aprovechable.

Dejo un estudio histórico al respecto:

Four out of every seven common stocks that have appeared in the CRSP database since 1926 have lifetime buy-and-hold returns less than one-month Treasuries. When stated in terms of lifetime dollar wealth creation, the best-performing four percent of listed companies explain the net gain for the entire U.S. stock market since 1926, as other stocks collectively matched Treasury bills. These results highlight the important role of positive skewness in the distribution of individual stock returns, attributable both to skewness in monthly returns and to the effects of compounding. The results help to explain why poorly-diversified active strategies most often underperform market averages.

Diferente es el caso donde puede existir rotación y podemos beneficiarnos de los cambios de valoración y no solo del retorno absoluto. Es imposible responder a esta pregunta con esos datos, pero soltaré unos pensamientos “al aire” en modo “comentario barra de bar”. En teoría y en principio, supongamos un fondo quant ( ![]() ejem ) que intenta exponerse a determinados factores de riesgo con una rotación, seguramente aplicaría una tabla como la que he puesto anteriormente a nivel global y por factor para intentar minimizar primero el riesgo no recompensado. Suponiendo que confiamos en el modelo y queremos invertir minimizando el riesgo no sistemático y maximizar el retorno posible, en total tendría entre 30 y 50 activos en cartera y por factor, dependería del universo individual al que se expone, que puede estar basado en deciles o quintiles. Aumentar la concentración siempre la he visto como un tipo de apalancamiento donde tenemos un riesgo diferente al apalancamiento real y este riesgo es el aumeno de la dispersión de resultados.

ejem ) que intenta exponerse a determinados factores de riesgo con una rotación, seguramente aplicaría una tabla como la que he puesto anteriormente a nivel global y por factor para intentar minimizar primero el riesgo no recompensado. Suponiendo que confiamos en el modelo y queremos invertir minimizando el riesgo no sistemático y maximizar el retorno posible, en total tendría entre 30 y 50 activos en cartera y por factor, dependería del universo individual al que se expone, que puede estar basado en deciles o quintiles. Aumentar la concentración siempre la he visto como un tipo de apalancamiento donde tenemos un riesgo diferente al apalancamiento real y este riesgo es el aumeno de la dispersión de resultados.

El santo grial es encontrar un modelo que nos permita tener una distribución de resultados sesgada positivamente, con una distribución de retornos controlada y después podemos intentar aumentar los retornos con algún tipo de apalancamiento, como podría ser la concentración que es un amplificador de resultados a cambio de aumentar la potencial distribución de resultados, el punto óptimo es imposible de medir a priori por lo que un número exacto es absurdo. Bueno esto todo es muy debatible, son ideas al aire y tengo la sensación de que me dejo muchas cosas en el tintero al no haberle dedicado más que unos segundos.

39 Me gusta

Yo diría que si si esto fuera cierto todo el mundo invertirá, los inversores ganan y pierden, si solo hubiera ganancia no habría riesgo de pérdida.

Los riesgos son muchos a mi me gusta dividirlos simplemente en dos, los conocidos y los desconocidos, todos los que cita o pueda citar son conocidos, los verdaderamente complejos y que hay que tratar de manejar son los desconocidos.

Nunca podrá conocer todos los riesgos a los que se expone y por lo tanto se enfrenta a un sistema complejo y como tal debe ser manejado, en un sistema complejo no existe la acción reacción simple, por lo que todos los cambios introducidos en una cartera para mitigar algo conocido será inútil contra lo desconocido.

Ahí está el problema, es imposible saber los riesgos que corre, imposible.

Nunca he entendido esto del índice, es como si mi cena de esta noche dependiera del contenido de la nevera del vecino y no es así, depende de lo que tengo en mi nevera.

8 Me gusta

Me ha gustado la implementación a la práctica sobre conceptos que en la teoría se pueden definir.

1 me gusta

Sobre esto que cita confunde el tipo de riesgo, vea la página 25 y siguientes de este escrito para ver la diferencia de lo que dice que dice Taleb, y verá que es bastante grande:

1 me gusta

¿Entonces como son conocidos los ignoramos? y ¿Seguro que los conoce todos? Yo no paro de aprender. No creo que cubrirse contra lo desconocido sea incompatible con cubrirse contra lo conocido. ¿Si un inversor quiere retirar su dinero debe ignorar el riesgo de secuencia a causa de la volatilidad de las acciones por que mañana quizás le caiga un rayo? Creo que no son cosas excluyentes.

Entonces invierta de manera aleatoria, ¿qué más da? es un sistema complejo. Y su afirmación de que cualquier cambio introducido en cartera contra lo conocido será inútil contra lo desconocido no lo puede afirmar, si es desconocido ¿como lo sabe? Puede introducir cambios que afecten aunque solo sea por suerte ![]()

Pues el contexto donde lo he utilizado es sencillo, si no establecemos una referencia no podemos valorar si algo es más o menos volátil. Escoja la referencia que quiera y si no la escoge, pues medir no tiene sentido.

Disculpe, ¿podría resumirme mi confunsión? Por que lo único que he mencionado es que Taleb ha hecho el agosto hablando de las distribuciones de cola ancha señalando que su uso es más adecuado que las distribuciones normales en ciertos ámbitos no soy conocedor de toda su obra.

4 Me gusta

No, claro que no.

Tampoco, pero si son medibles se puede conocer y entran en la categoría de conocidos, luego están los desconocidos. Y ahí viene la gracia e hilando con su primera pregunta ¿como son desconocidos los ignoramos?

Y lo son. No lo niego.

No lo hago, sigo una estrategia que intento adaptar a un sistema complejo.

¿? La que quiera… entonces lo pone fácil, siempre lo haré bien.

Lea el documento.

Ser humilde y prudente es protegerse contra lo desconocido. Dígame, ¿según ud. cual es una buena estrategia para protegerse contra lo desconocido? Parece que el tail risk hedging de Taleb no ha tenido mucha suerte, si para cubrirnos contra lo desconocido debemos renunciar a las primas de nuestras inversiones, no tendría sentido invertir, ahí tiene el caso de Universa del que tanta publicidad ha hecho y que no parece querer hacer público su dudoso track record.

6 Me gusta

Simple, ver el mundo de forma compleja.

Aquí warren buffett hablando sobre diversificación. Es una traducción de una entrevista de hace tiempo.

4 Me gusta

Charlie Munger sí que sabe… ![]()

1 me gusta

Gran punto este. Lo racional en este escenario planteado es rotar, lo que nos da más posibilidades de evitar grandes pérdidas y poseer la ansiada tenbagger

5 Me gusta

Y los índices rotan. Y algún índice muy bueno y bien construido como el SP 500 se basa en diversos criterios para seleccionar o expulsar sus componentes, más allá de la capitalización.

La liquidez e incluso la viabilidad financiera entre estos.

8 Me gusta

Yo pienso que mientras la tesis se sostenga y no se encuentre una tesis mejor y más fiable no tiene sentido rotar. Para sacar algo es bien porque ya ha dado todo lo posible (al entendimiento de cada uno) o porque la tesis no se sostiene o porque se encuentra una tesis con más fundamento.

2 Me gusta

Claro, de eso se trata, de sustituir una empresa que por las razones que elijamos previamente ha dejado de tener unas buenas probabilidades de ser una buena inversión por otra que sí las tenga

4 Me gusta

El abuelo se quiere sumar al debate:

2 Me gusta