Extensa charla en Twitch sobre Shipping con Gabriel Castro de interviniente.

Como ya hemos comentado arriba, si no ve catalizador a corto/medio plazo, a otra cosa. Esto le distingue en mi opinión de otros value nacionales que se empeñan con una compañía durante lustros/décadas sin que haya visos claros de recuperación inmediata. Es más “impaciente”, en el buen sentido del término. Al menos así lo percibo yo, quizá erróneamente. Me gusta bastante ese toque personal suyo.

Conviene recordar que muchos otros fondos value patrios presentan una tabla también bastante sugerente en lo que a ratios se refiere. Con P/Es entre 7 y 9, y P/FCFs entre 3 y 5. Por otro lado conviene tomarse con cautela estos datos, dado el método de cálculo que utiliza Morningstar que, entre otras cosas, al parecer dejaría fuera del cómputo aquellas empresas con ratios negativos.

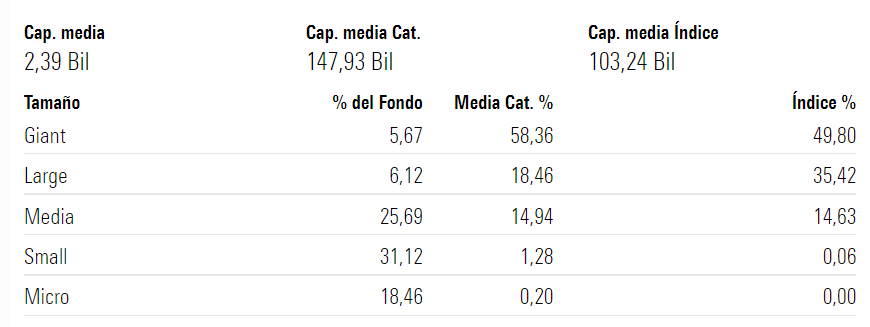

Adicionalmente a lo anterior, me llama la atención que la capitalización media de las posiciones de Sigma Internacional sea de 2.400M cuando no llega a 8M de activos bajo gestión. Este fondo podría invertir en empresas de capitalización mucho más baja, aprovechándose de su todavía pequeño tamaño, y sin embargo decide no hacerlo. Sin ir más lejos Cobas Internacional, que debe contar con varios cientos, si no miles, de millones bajo gestión, invierte en empresas cuya capitalización media es de 1.550M, según datos de Morningstar. Horos Internacional y TV SC invierten en empresas con una capitalización media de ca. 800M, manejando AUMs inferiores a 100M. Magallanes Microcaps menos de 400M de tamaño medio por posición, con AUM creo que de 100M. Va tomando forma lo que sería pues mi primera pregunta a Gabriel Castro, si tengo la oportunidad ¿por qué no aprovecha el fondo su pequeño tamaño para tener más micro y small caps y así, presuntamente, tener mayores potenciales de revalorización?

Mirando las principales posiciones de la cartera tenemos a empresas como Pax Global Techonology (que capitaliza 10 billions y que ha dado a Gabriel una rentabilidad no pequeña) o IPCO, que también tiene muy buenas perspectivas.

Pero si se fija, Golar que es la primera posición capitaliza 1 Billion y Navios 2 Billions.

Al final más que en el número hay que fijarse en el contenido, que un fondo sea pequeño no quiere decir que tenga que invertir en microcaps, sino que tiene flexibilidad para entrar y salir en este tipo de compañías.

Concretamente, más de 1.200 millones sin contar las clases Luxemburguesas (Selec.+Inter+G. Compañías) y precisamente hemos visto costes por impacto de Cobas en compañías como Golar LNG o Teekay Corp, subiendo y bajando las cotizaciones al entrar o salir en fondo en cantidades considerables.

¿Porqué Gestión Boutique III Vetusta Inversión FI que no gestiona ni 2 millones invierte en Coca Cola, Walt Dysney o Nike?

Al final, cada gestor ve la inversión de forma particular y el pequeño tamaño de Sigma lo que le permite es entrar y salir de la compañía que quiera con comodidad, pero no significa que tenga que invertir en microcaps porque el fondo es pequeño.

No digo lo contrario. Sólo que su posición media tiene una capitalización significativamente mayor a Horos Int, Cobas Int, TV SC, y tantos otros.

No sé si por número se refiere vd a la capitalización media. Si es así, la cap. media da una idea del tamaño medio de las posiciones del fondo. No es una información irrelevante. E insisto, el tamaño medio de las empresas de Sigma Internacional es ostensiblemente mayor al de otros fondos mucho más grandes.

Ahora, lo que sí es cierto, si bien no colijo exactamente eso de su comentario, es que la media da información, pero no da toda la información. Por ejemplo, ese mkt cap medio tan comparativamente alto de Sigma podría venir dado porque se tienen posiciones en empresas de muy alta capitalización. Esto es, una distribución con muchos puntos alejados de la media. Tanto por abajo (pequeñas o muy pequeñas) como por arriba (gigantes).

Por último, los % de su tabla están lejos de sumar 100%. Por tanto prefiero tener ciertas reservas antes de colegir algo de ellos.

Nadie ha hablado de lo que tenga o no tenga que hacer. Es una observación de que no aprovecha su situación de fondo pequeño para, en relación a otros fondos values patrios más grandes, apostar relativamente más por las pequeñas empresas.

Esto es algo que menciona Estebaranz en prácticamente todas sus charlas. La idea de que el inversor particular, al tener menor capital que los fondos, puede conseguir mayores retornos. Precisamente por apostar por pequeñas y micro empresas en las que los fondos grandes no pueden entrar con tanta facilidad. Otro aspecto a favor del particular podría ser la concentración.

Las palabras relativamente y comparativamente son importantes aquí. Creo que obvia esto en su mensaje. Nadie dice que no invierta en small caps, sino que lo hace menos que otros fondos value patrios. Siempre según los datos de Morningstar, claro.

Lo mismo de antes. Me parece este un argumento de muñeco de paja. No se trata de tener o no tener que hacer nada. Sino que presuntamente decide no hacerlo -comparativamente- a pesar de poder hacerlo gracias a su tamaño.

Inexorablemente el gestor ve la gestión a su manera. Es obvio de toda obviedad. Otros gestores, por ejemplo Estebaranz, han comentado muchas veces que gestionarían distinto si tuvieran mucho menos capital. Como por ejemplo 8M, que son los AUM de Sigma. Sin embargo Sigma no quiere sobreponderar comparativamente -insisto en la importancia de esta palabra, “comparativamente”- en estos small y micro caps, sino que tiene tamaños mayores que muchos de los demás values. Y esto a pesar de tener la ventaja del tamaño, que le permite acceder a las oportunidades que presentan small y micro caps con mayor facilidad.

Yo gestiono mucho menos capital y tengo una media de capitalización superior a Gabriel.

¿No le pasa lo mismo a usted?

No todo en la vida es la rentabilidad, también importa la manera en la que se consigue y que uno pueda dormir tranquilo.

Luego hay ejemplos como Terry, donde obtiene más rendimiento que Alejandro, con empresas mucho más grandes.

La vida está llena de grises y no porque una empresa sea pequeña, va a dar más rentabilidad que las grandes.

Maximizar la rentabilidad a cualquier precio no es para todo el mundo.

¿Entraría en un fondo de empresas muy apalancadas donde corra el riesgo de perder un 80% o ganar un 300% en cinco años?

Tal vez usted sí, pero yo por ejemplo no lo aceptaría.

Y precisamente por todo esto deseo conocer la postura particular de Castro al respecto.

Si a pesar de gestionar poco prefiere tener mkt caps medios de varios bn, si es porque no ha encontrado especiales gangas en microcaps, si sí tiene apetito por las microcaps pero en este momento está mejor con estas small y mid caps, etc.

Sí, pero recuerde no obstante que el propio Paramés, o Buffet, o tantos otros, reconocen a menudo que se pueden hacer retornos mayores a los suyos gracias a manejar menos capital.

Es decir, ellos mismos saben de esa posibilidad y de lo verosímil que es.

Que sí, luego uno si quiere puede meter sus 2M de fortuna en bonos. O en un plazo fijo. Por supuesto, perfiles hay todos.

Creo que no resta pertinencia -si acaso la auments- a la premisa inicial de que Castro tiene ventaja para invertir comparativamente más en small y micro, y de momento no lo estaría haciendo.

Un fondo con con una capitalización media de 2,4 billions no invierte en animales muy distintos que otro fondo con empresas de capitalización media de 1,2 billions, y si sigue sin verlo le invito a darle una pensada.

Independientemente de la comparativa con Cobas (que por cierto probablemente todavía está pillado en Teekay Corp), le vuelvo a repetir que Sigma tiene compañías como Golar, Keng Seng, etc. donde grandes fondos no pueden entrar y algunos lo han hecho con los correspondientes costes por impacto (repito).

Que un fondo pueda o esté dentro de compañías de 1/2 billions de capitalización no quiere decir que tengan el tamaño ideal para hacerlo (sin que sus partícipes sufran).

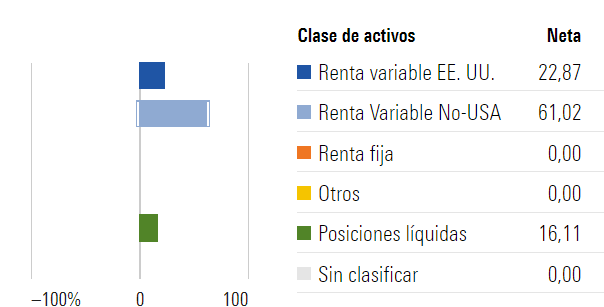

Evidentemente, los % de “mi tabla” están lejos de sumar el 100 %, porque el restante son posiciones líquidas (cash $$$) :

De acuerdo. Pero se mantiene la premisa inicial. Relativamente Sigma tiene mkt caps mayores que otros fondos mucho más grandes. La clave en toda esta discusión es la palabra “relativamente” o “comparativamente”.

Por lo demás ningún problema con que Castro gestione como él estime más oportuno.

Tamaños medios:

Magallanes Microcaps menos de 400M

Horos Internacional menos de 800M

TV SC creo que menos de 800M

Si todo es lo mismo entonces nada. La cuestión obsta.

Soy yo, o involuntariamente le ha salido un atisbo de crítica a Cobas ?

Perdóneme. Es una broma sin mayor acritud tras un largo día.

No es que sea una crítica, es un hecho objetivo y se ve que no ha leído mi primer comentario porque también he hecho referencia a los costes por impacto del fondo.

Claro ejemplo de hecho totalmente imprevisible que puede hundir una inversión. Aunque también podría ser una excelente oportunidad de compra. ¿Cómo reaccionar de forma racional ante un hecho como éste? Ni idea.

Probablemente no sea lo más relevante ahora, pero me parece un lujo que el gestor de mis ahorros publique sus impresiones el mismo día de la hecatombe. En lugar de haber de esperar a una carta cada tres meses.

Esto debería ser el futuro, si no lo es ya, en la política de comunicación de un fondo.

Por ahora @Amat . Ya veremos si Gabriel no acaba cansándose como le ha pasado a muchos otros, de tener que estar dando explicaciones continuas de empresas que no salgan las tesis que tenía.

Las redes sociales queman mucho y estando tan expuesto como está él, no sé yo si va a acabar aguantando mientras es el principal responsable ahora de un fondo de inversión.

Muchas veces tendemos a simplificar distintas situaciones. No es lo mismo gestionar 4 millones que 1.500, no todo el mundo tiene porqué tener twitter, etc.

Cada gestor tiene una situación diferente y precisamente es lo que el inversor tiene que valorar.

Entiendo. Los potenciales sobre qué podría pasarle a su política de comunicación en un futuro o si gestionara más capital son muchos y variados.

De momento, déjenme que loe su transparencia y atención al público interesado. Pues sólo poseo estos elementos de juicio: el ahora y el ayer. Lo demás son futuribles. Y en mi opinión, de momento, esa labor le honra.