Animado por @camacho113, abro este hilo sobre el fondo de Gabriel Castro que recientemente empezó a ser comercializado por Inversis, MyInvestor y alguna otra comercializadora más.

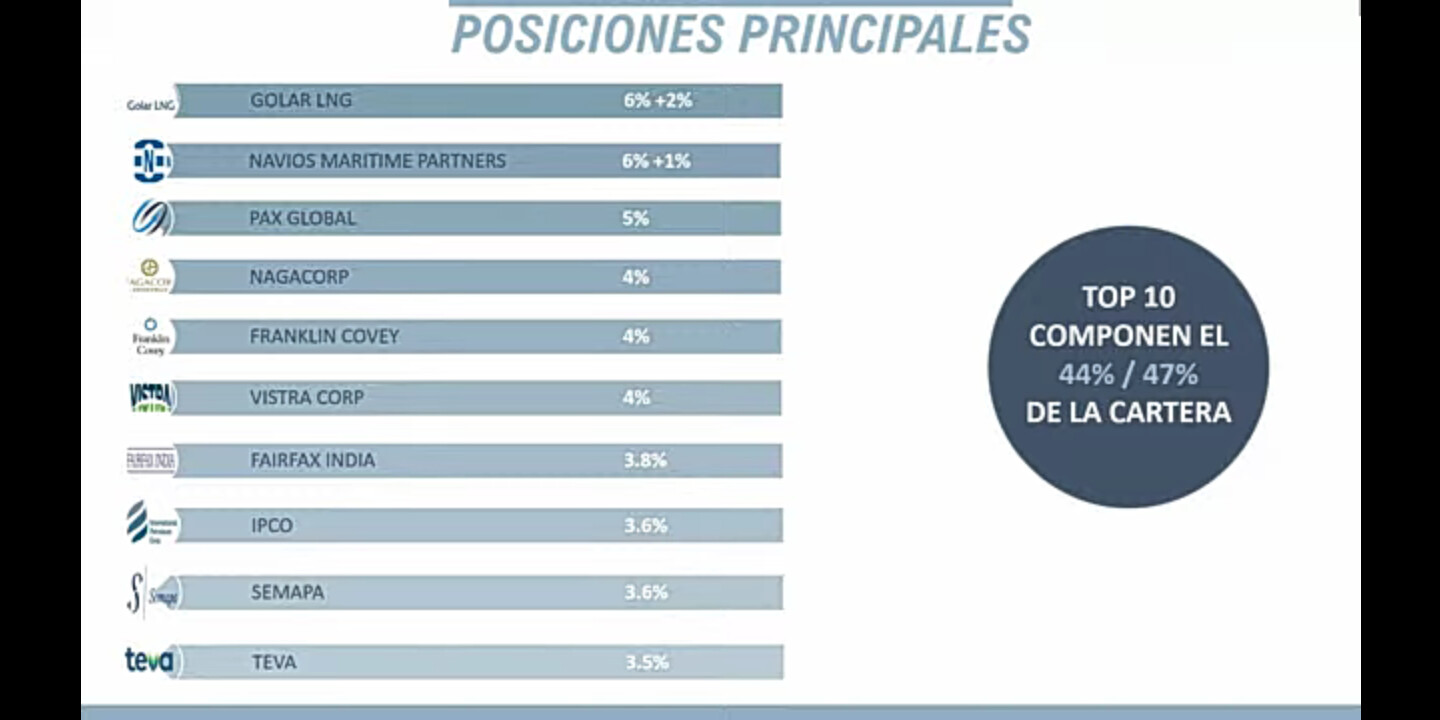

Gabriel Castro es conocido en las redes entre otras cosas por su transparencia y claridad en la explicación de varias de sus tesis, publicadas en forma de vídeos en Youtube. Recuerdo 3: Teekay (TGP, TK, TNK), Golar y Pax Global.

Rescato de la presentación el énfasis que pone Castro en la atención que prestan al riesgo de las empresas de su cartera. Acostumbrados algunos a los pufos de Aryzta, Tullow Oil, o recientemente Técnicas Reunidas, no puede negarse que se antoja como algo muy deseable últimamente.

Un servidor ha hecho una aportación simbólica de entrada. Revisaré bien su presentación y demás aspectos, antes de hacer nuevas aportaciones. Pero en principio algo de dinero que aún tengo en Bestinfond y en Az Internacional tiene papeletas de transferirse, entre otros, a este fondo.

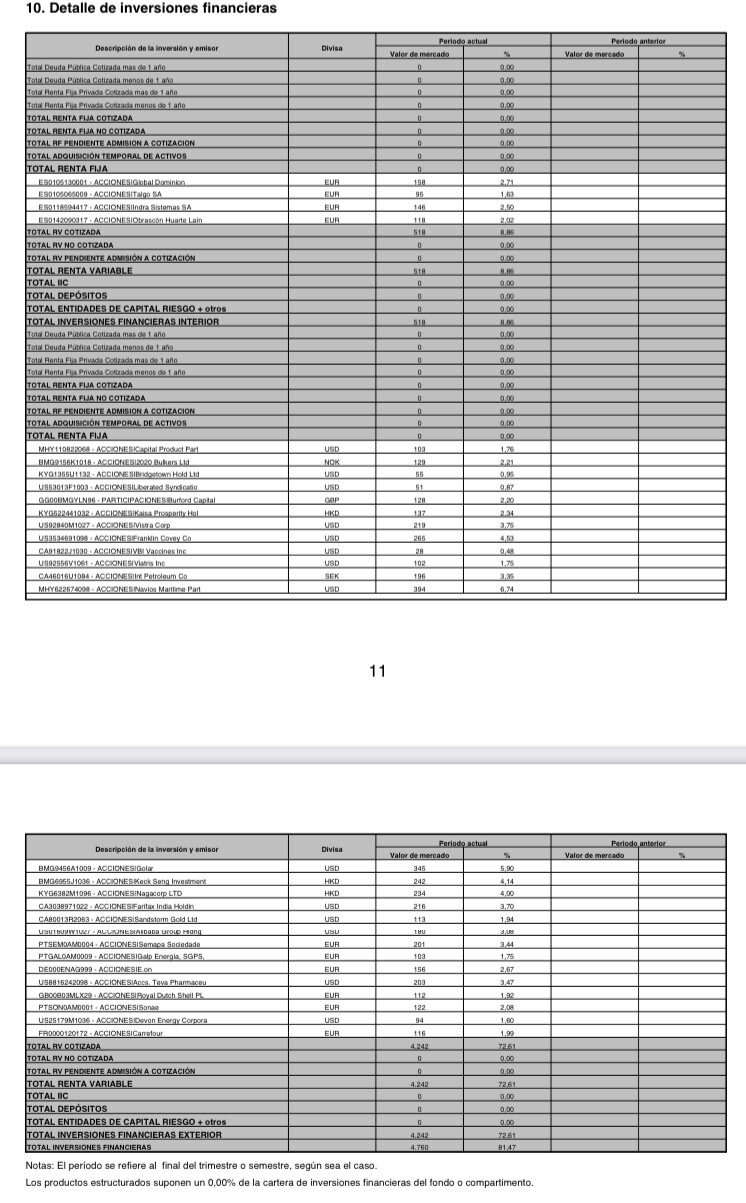

A primera vista parece una mezcla de Horos, Magallanes, Azvalor, cobas y alguna acción de inversores particulares activos en redes sociales como burford capital, usando también puts y call al estilo Valentum.

Cuando he visto Indra, OHL, Talgo y Burford en cartera ya me ha entrado mal rollo. Y si añades Teekay y Golar (valores de Cobas) ya me entran escalofríos. Espero equivocarme.

Él asegura haberse mirado Golar de arriba abajo y de abajo arriba. Creo recordar que la valora en $25 para los próximos años y potencialmente $100 en los próximos 10.

Algo que me preocupa más es que no veo Teekay ni Pax entre sus posiciones. Estoy en el móvil y no puedo verlo bien. Pero tras todo el bombo que les ha dado, lo suyo es que pusiera el dinero donde pone la boca.

Creo que en la presentación que he enlazado arriba explica por qué se ha deshecho de Teekay. Pero pensaba que era sólo en su parte de tanqueras.

Gabriel es un soplo de aire fresco en la comunidad inversora. Siempre dispuesto con paciencia cartujana a ayudar al prójimo tenga el nível que tenga. Recordaré que sin conocerme de nada me pasó su modelo de Excel del grupo TK, muy trabajado por cierto. Todos copiamos ideas, menos son los que las analizan con sus propios modelos, pero el propio Paramés elogió las tesis de TK de Gabriel. En las compañías hace sus deberes, modelando por ejemplo barco por barco, hablando con el management y tomando sus propias decisiones. Invierte no sólo en equity sino en deuda de las compañías. En barcos publicó tesis de containers que han sido teen bagers. Pax Global, Nagacorp o llevar más de un año en bulkers no es precisamente seguir al rebaño, sino más bien picar piedra y abrir tajo. Su pasión por la inversión, le lleva a dedicarle el tiempo de trabajo, los momentos de ocio e incluso las vacaciones. Giver de libro, merece mis mejores deseos y el máximo respeto a quien hace los deberes con sus compañías. Por cierto sigue invertido en Pax y como el mismo ha explicado por redes ha sido la CNMV quien lo refleja mal en el semestral (por lo visto sólo mal el nombre y bien el Tyker). Su salida de TK, la hizo pública inmediatamente a ejecutarla y me consta que con buenos rendimientos y un perfecto timing, pues desde que vendió a casi 4, ha bajado casi un treinta por ciento. Ni él me conoce de nada, más allá de la generosidad con que me trató en la ocasión antes mencionada, ni vds. tienen que fiarse de mi opinión, pero me da que estamos ante un gestor con marcada personalidad dentro del panorama patrio, desde luego entusiasmo no le falta, ojalá los resultados le avalen.

Simplemente añadir que Gabriel Castro lleva dos fondos en Singular desde hace 3 meses:

Sigma Internacional (RV)

Gamma Global (mixto)

Antes llevaba esas dos carteras en Gesalcalá, asesoradas vía la EAF RSR, así puede verse más trackrecord:

RSR RV Internacional RSR RV Internacional FI|ES0174115008

(Se ve la gran caída en 2018 y 1T2020 y la gran recuperación posteriormente, lo típico en Deep value como Cobas y AZ)

Ya ha dado explicaciones en varias apariciones de por qué ha vendido Teekay. No porque la considere mala inversión a los precios actuales sino porque encuentra ahora mismo otras opciones más atractivas dentro del sector.

En cuanto a Pax Global parece que ha sido un error en el informe de la CNMV. Le han adjudicado Keck Seng cuando esa posición debería aparecer como Pax Global.

Muchas veces damos por sentado según qué tipo de afirmaciones. Independientemente del valor de teekay, si Gabriel ve otra compañía con mayor potencia/riesgo no sé porque debería seguir en la compañía.

Además, el arbitra mucho las posiciones en teekay vs teekay lng en función del descuento de la matriz.

Vamos, este comentario sinceramente me parece tremendamente injusto.

Es curioso como un sesgo prácticamente universal es el de clasificar las acciones como malas e intocables con independencia de su precio.

¿Es lo mismo TK a 10 que a 2? No

¿Es lo mismo OHL a 4 que a 0,5? Tampoco.

Por supuesto que al revés también pasa, que las acciones se tienen por buenas por alto que sea su precio, pero me parece que en general se es mucho menos radical.

Cierto. No obstante, si la empresa es suficientemente mala y te suspenden la cotización por el concurso de acreedores, ni siquiera el haber entrado muy abajo sería garantía

Personalmente creo que es una polémica innecesaria. Por tratar de despolemizarlo:

No digo que Gabriel no ponga el dinero donde pone la boca (traducción literal del dicho inglés put your money where your mouth is). Digo que lo suyo es que lo haga. No es lo mismo. Si ha encontrado otra cosa preferible, pues su boca estará en otro lado. No hay más. También digo que él explica en la presentación por qué se deshizo de Teekay, pero al haberla escuchado de fondo pensaba que únicamente se refería a la tanquera. También digo que debo revisar una serie de puntos, el de Teekay siendo uno de ellos, ya que los valores objetivo que les da en sus estimaciones no se han alcanzado y ya las ha sacado de cartera.

Digo más, lo suyo es que todo gestor, en la medida de lo posible, ponga su dinero donde pone su boca. No es una acusación de que no lo hagan. Es simplemente enunciar un principio para mí evidente a la hora de confiar en alguien.

Sí, pero no obstante si warren buffet hubiera hecho trading con coca cola o sis candies en función de lo atractivas que parecieran en cada momento, muy probablemente ni por asomo hubiera tenido las rentabilidades que ha tenido.

Recordemos que en los múltiples vídeos y comentarios, a TK se le da un valor de 8/9 euros por acción. Está en 2.99…

Muy atractivas tienes que ver al resto para que tengan más de un x2/x3 de potencial y encima con todo el estudio y conocimiento que le has dedicado a TK en todo este tiempo.

Yo cada vez veo más que la gestión activa actual tiene un periodo de “espera” de maduración de las tesis no mayor de 2/3 años. Si no se ha cumplido, a otra cosa mariposa. Lejos quedan los 10/20 años de los gestores legendarios (que en mi humilde opinión es como realmente se hace el dinero).

Que de las miles y miles de cotizadas que existen tengamos a medio fintwitter hablando de Teekay, LNG, Aryzta, Burford o la que toque de plato del día me parece sospechoso y no me inspira demasiada confianza.