El problema es dar por sentado que se conocen aspectos que realmente se desconocen. Los gestores hacen sus movimientos por múltiples razones que no tienen porqué aparecer en un video de youtube.

Todo el mundo no tiene porque ser Warren Buffett y esto no tiene porqué ser malo. Warren Buffett maneja una ballena y aunque quisiera no puede ni arrimarse a este tipo de compañías.

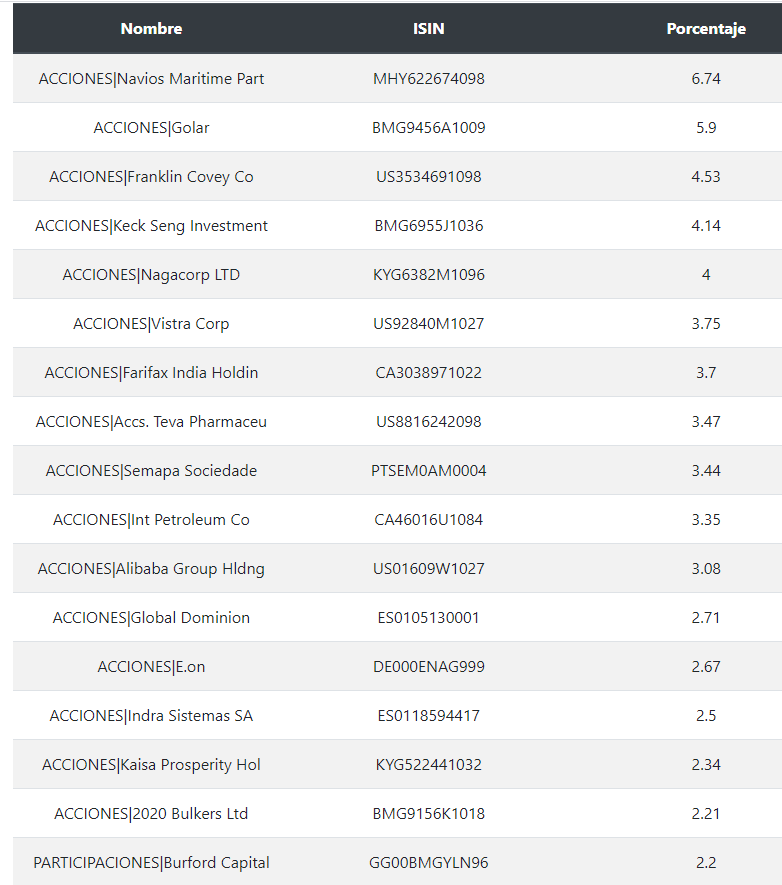

Dentro de una cartera hay muchas más cosas además del potencial de la cartera, como es la gestión de los riesgos en el sentido de concentrar mucho en un determinado sector. Si vamos a su segunda posición Navios Maritime, está a 0,3 veces NAV y a 2 veces FCF con los rates en máximos. En cualquier caso, y como comentó, deshicieron la posición en Teekay cerca de 4 $ y es totalmente lícito, porque además del valor que tenga la compañía, en este tipo de inversión importa mucho el tiempo, no es lo mismo un 100 % en 2 años que en 10.

Aquí creo que estamos confundiendo bastantes aspectos, Teekay corp no es una compounder y en estas empresas el posicionamiento no es ni de lejos permanecer 20/30 años y el problema es que hoy todo el mundo tiene que:

- Comprar compounders.

- El precio no importa.

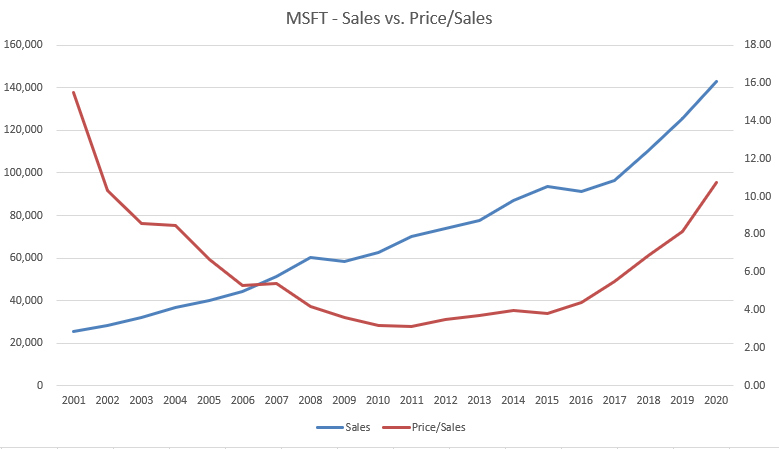

El mercado siempre tiene una narrativa, la de hoy es la de comprar empresas de calidad a cualquier precio, pero no siempre es así. Aquí muestro un ejemplo del negocio versus narrativa:

¿Estaban locos los inversores en 2.010 - 2.011, estando Microsoft a 3 veces ventas? Es el negocio versus el sentimiento de mercado.

Las empresas van al mercado por una razón, para captar capital y todo en esta vida tiene un precio, aunque hoy parezca que solo las compounders merecen tener accionistas.