Pues ya estoy dentro, tardaron un par de días más o menos en gestionar mi suscripción pero imagino que es el tiempo estandar.

Saludos.

Pues ya estoy dentro, tardaron un par de días más o menos en gestionar mi suscripción pero imagino que es el tiempo estandar.

Saludos.

Una pregunta @riverpatrimonio, ¿el zanjado de las carteras se hace de forma periódica o cuando hay una desviación de los porcentajes objetivos?

Lo pregunto porque entiendo la aleatoriedad de las rentabilidades de cada cartera si los rebalanceos se hacen cada uno en su fecha de cumpleaños, como se pone de ejemplo para explicar el concepto. Pero si en vez de una fecha discrecional se hiciera por bandas de desviación de cada activo ¿cambiaría la conclusión respecto de los resultados esperados? ¿haría “innecesario” el concepto zanjado al sustituirlo por un rebalanceo de bandas? ¿ha realizado la simulación del rebalanceo por bandas de la estrategia?

Un saludo

Hola Axe, gracias por la pregunta.

Incluir bandas de tolerancia por si solas no elimina el riesgo de tener buena o mala suerte con el timing, lo que hace es aleatorizar el momento en el que se materializa ese riesgo. La función más interesante de las bandas de tolerancia, a mi entender, es no realizar movimientos innecesarios e incurrir en gastos que realmente no van a cambiar el perfil de riesgo de la cartera antes de los cambios (no hacer movimientos demasiado pequeños).

Si aplicamos por si solas bandas de tolerancia amplias reducimos la rotación pero hacemos que, cuando se tocan y toca hacer el ajuste, haya un mayor riesgo de timing (path depandency risk).

Este caso siempre me ha resultado curioso porque es muy popular en foros tipo bogleheads y se recomienda mucho para carteras buy & hold. En realidad es simplementa market timing aleatorio (path dependant) -en comparación con rebalanceo por fechas que es market timing sistemático-, pero como hacer timing es un pecado, le cambiamos los nombres y listo  .

.

También dependerá de la volatilidad de los activos. A mayor volatilidad en relación al tamaño de las bandas de tolerancia mayor rotación. A mayor rotación en teoría más riesgo de timing (como siempre la suerte puede ser buena o mala).

Es decir, a mi entender:

El zanjado es una herramienta para reducir el efecto de la suerte a la hora de hacer ajustes en la cartera.

Las bandas de tolerancia son:

a) Una herramienta para reducir rotación innecesaria.

b) Una herramienta de timing de reversión a la media bastante aleatoria. Puestos a usarla así, mucho mejor combinarla con zanjado.

En River se usa una combinación de zanjado + bandas en la subcartera b&h y otra diferente para la subcartera trend. Luego hay un filtro (que también son bandas de tolerancia) para gestionar cambios por entradas y salidas de capital. La idea es que solo se ejecuten operaciones si son eficientes en costes y superan un mínimo.

Gracias por la respuesta @riverpatrimonio . El motivo de mi pregunta era poder entender mejor el concepto de zanjado.

De leerle y escucharle, he entendido que las carteras se “trocean” en subcarteras identicas y son esas subcartetas las que se reequilibran sistematicamente en un dia concreto cada una de ellas, digamos el dia del cumpleaños de la cartera, siempre y cuando sea eficiente el reequilibrio en cuanto a gastos. ¿Es más o menos así? He de reconocer que el concepto se lo escucho a usted por primera vez, y me está costando un poco entenderlo.

Saludos

Es exactamente así. A mi también me está costando mucho hacerlo entender. Es una idea importada (lease copiada) del mundo académico/trading sistemático/inversión libre, etc. Ahí todo el tema gestión de riesgos está muy detallado.

Lo simpático es que aplica igualmente a una cartera buy & hold tan simple como un 50/50 acciones/bonos. El riesgo de tener buena o mala suerte en el timing existe. Hacer como no no lo hace desaparecer.

Hola Axe. En línea con nuestra conversación anterior ha salido un nuevo pequeño artículo muy interesante de Newfound Research

Las conclusiónes del artículo son las siguientes:

En carteras buy & hold, como ya sabíamos, el zanjado ayuda de manera natural a reducir el efecto suerte a la hora de hacer rebalanceos al reducir el efecto de cada uno de ellos.

A su vez, observan que al ampliar el periodo de tiempo que transcurre entre cada zanjado el perfil de retorno que se observa se asemeja a la combinación entre buy & hold + trend. La idea general es que las carteras b&h se ven favorecidas por un entorno de mercado y las trend por otro, y eso es lo que explica la ventaja de diversificar entre ambas (explicado mejor en el artículo).

Básicamente al darle tiempo a cada zanja dejamos que la inercia de cada activo lleve la cartera a sobre ponderar aquello que tiene mejor comportamiento en precios, y al hacer rebalanceos parciales por las zanjas reducimos el efecto suerte a la hora de hacer ajustes que nos devuelven hacia los % objetivo.

Esto me hace pensar a mi que para algunas carteras b&h quizás tiene sentido utilizar bandas de tolerancia muy, muy amplias (digamos bandas relativas del 50% para cada activo) + zanjado y así obtener sistemáticamente algunas de las ventajas de combinar buy & hold + trend. Voy a investigar un poco este tema a ver que me sale.

Gracias por el esfuerzo didáctico y por su tiempo.

Le he dado 10 veces a “me gusta” pero algo pasa que solo lo cuenta como una ![]()

El gestor de River va a intentar sacar otro fondo “cartera permanente”

Gracias @Manolok

Como comenté me parece una buena iniciativa

Alguien podría explicar cuál es la diferencia fundamental con el fondo river patrimonio?

Muchas gracias !

Espero que @riverpatrimonio lo explique mejor

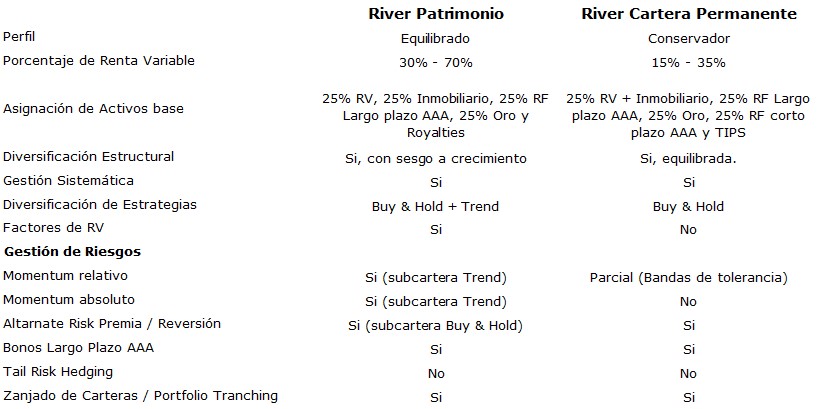

. En principio que no hay parte trend/momentum y todo es buy & hold, y la parte RV es indexado MSCI WORLD en vez de mezclar índices factoriales, en principio tendría menos RV

Gracias @Manolok por compartir el artículo y disculpad por tardar tanto en contestar. He estado bastante liado ayer y hoy!

He hecho esta pequeña tabla resumen con similitudes y diferencias entre River Patrimonio y River Cartera Permanente. Mañana publicaré un pequeño artículo comentándolo en más detalle, lo pondré aquí también.

En mi opinión es un error pensar que una cartera con un 25% en oro y un 25% en RF triple A a largo plazo es conservadora por el mero hecho de tener sólo un 25% en RV y ser los resultados históricos de volatilidad, al menos de los plazos donde se suele analizar, muy buenos.

Supongo que depende de a que llamemos “conservador”. Yo lo defino como conservador en la medida en que la categoría mixta “conservadora” es una cartera compuesta por un 25% RV y un 75% RF agregada.

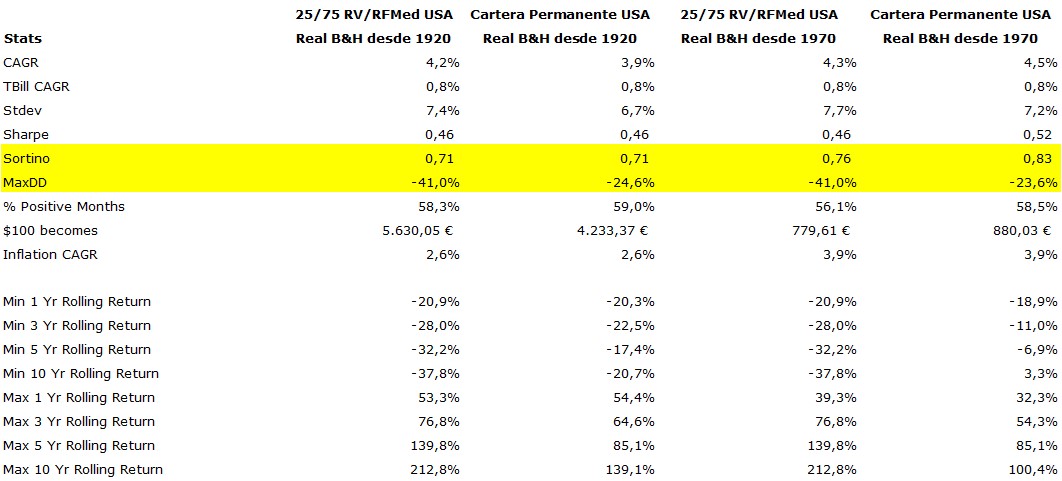

Si lo comparas con ese benchmark la cartera permanente obtiene prácticamente en cualquier plazo para el cual hay datos un perfil de retorno muy similar con menor pérdida máxima y mucho menor número de periodos con pérdidas que superan un 10% real. Así en una simulación rápida de resultados para carteras USA teniendo en cuenta inflación me sale esto:

Si consideramos que una cartera con un 25% RV y un 75% de RF tampoco es conservadora, lo cual no me parece nada descabellado viendo los retornos históricos, entonces la cartera permanente tampoco lo sería.

Muy buen punto @agenjordi

Cuando consideramos “conservador” ? Cual es el criterio?

Tengo claro que simplemente el %RF NO es un criterio correcto, sobre todo si aceptamos cualquier tipo de RF, basta comparar DD de B&H RF o GAM Star Credit Opps (ambos de RF) o Invesco Paneuropean High Income (con 75-80 RF) con BL-GLOBAL 50 por ej.

La volatilidad tampoco, total solo nos preocupa “la de p’abajo”

Quizá DD o Sortino? Aunque DD pasado no garantiza DD futuros (Carnignac Patrimoine y Securite en 2018 y Cartesio X este primer trimestre por ejemplo)

Gracias @riverpatrimonio

Los datos de rentabilidad, volatilidad etc son en USD?

La CP es con o sin REIT?

La parte RF del 25/75 es solo con Treasury?

Podría poner una tabla similar con Europa o Eurozona?

Yo lo que veo en esa distribución es que hay:

25% en oro

25% en rf aaa

Todo esto me coincide con la cartera permanente.

Pero:

25% en rf aaa corto plazo que sustituye al Cash?

25% RV porque mete inmobiliaria?, y que tipo de RV va a meter?, porque se supone que la CP lleva un msci Europa o América, según el país donde resida, incluso los dos, pero entonces la renta fija tambien tiene que ir dividida por países.

Entiendo que en muchos contextos las Letras del Tesoro se consideran equivalentes a cash.

Si no recuero mal mete ETF REIT y MSCI World

Efectivamente muchos seguidores CP dicen que solo hay que tener renta variable de tu zona por ej solo S&P500 (o Russell 1000, etc) si estás en USA y solo Eurostox50 o MSCI EMU si estás en Eurozona.

Si no entendí mal la RF es mitad Alemania y mitad USA

Pero mejor lo aclare @riverpatrimonio

Pues la verdad, lo de la renta variable con una parte de reits, es la primera vez que lo veo, pero igual va mejor.

@burbuja y @Manolok en la tabla anterior (en $) simplemente trataba de de ver los datos de una cartera permanente simplificada (25 RV USA, 25 Treasury, 25 Tbill, 25 Oro) en contestación al comentario de @agenjordi, no es mi propuesta.

@Manolok, has entendido bien. Todo así.

@Burbuja, en muchas simulaciones se usa renta fija de muy corto plazo (tipo Tbills o incluso a 1 o 2 años) como alternativa al cash.

La propuesta es una cartera permanente global con RV y REITS globales y RF AAA Alemana y USA. Lo de invertir solo en tu zona geográfica no termino de verlo claro ¿por qué iban a ser las empresas de tu zona geográfica las que mejor funcionen durante el periodo en que vayas a estar invertido? Puestos a usar índices con la idea de capturar a los ganadores (estrategia convexa), ¿no es mejor tener una red lo más grande posible? Ese es mi planteamiento, vaya.

En cuanto a la inclusión de REITS la CP original, es decir el Permanent Portfolio Fund, siempre tuvo REITS en la cartera. Lo que no lleva es la versión simplificada que Browne proponía al final de su carrera en sus libros, etc. Los resultados son muy, muy, muy similares para casi todos los periodos.

A mi entender introducir renta fija de corto plazo ligada a la inflación y reits protege mejor la cartera durante diferentes escenarios inflacionarios que confiar solo en el oro, que tiene un componente ligado a expectativas de tipos de interés reales pero también al precio de la energía.