pues ya han quitado el minimo de 500…

1 me gusta

Hola @ahnacoff, te refieres a Mapfre o a MyInvestor?

en myinvestor. o eso leí por twitter, pero si usa inversis es muy probable que lo hayan bajado también. a ver si alguno puede confirmar… Yo estoy dentro pero a través de Esfera.

Ok, gracias por la información. Si, efectivamente desde MyInvestor tanto River como Impassive están sin mínimo desde esta semana, y gracias por la confianza!

Aquí un nuevo inversor de River vía MyInvestor.

Muy impresionado con el buen comportamiento del fondo en estos días con tanta volatilidad y bajadas. Enhorabuena.

Y muy contento de que hayan quitado la aportación mínima

2 Me gusta

Rafa Ortega acaba de publicar una carta extraordinaria para los partícipes. https://www.riverpatrimonio.com/post/carta-extraordinaria-marzo-2020

Pese a que River Patrimonio hace una gestión pasiva, parte de una inicial decisión activa del gestor en el diseño de la cartera y quizá por responder de esta, explica como se están portando las dos estrategias (50% buy and hold tipo su cartera permanente y 50% momentum) y los posibles escenarios y retos a los que se enfrentan con esta crisis. Lo que llama más la atención es que habla sin tapujos del momentum, como una estrategia que podría no terminar de funcionar en un caso como este flash crash que vivimos, con una caída tan violenta en un espacio tan corto de tiempo. Es un gran contraste con el resto de gestores que nos venden su estrategia como la única que funciona y nos recuerdan sus bondades deslegitimando el resto. También dedica su tiempo al oro y su desconcertante comportamiento actual.

Finalmente es de resaltar el nivel de autoexigencia que se impone el gestor. Supongo que tiene muy interiorizado lo de que está gestionando dinero de otros y lo de “participar y proteger”. Personalmente creo que el fondo está aguantando muy bien pese a los pesares y pienso que es debido a la diversificación en estrategias, activos y tiempo (en forma de rebalanceos y zanjados).

4 Me gusta

Aquí hay que recordar el comportamiento adaptativo de los mercados. Sus participantes dictaminan en parte y especialmente a corto plazo, como se van a comportar. Hay estadísticas que por muy bien que estén hechas, sólo pueden reflejar cual ha sido el comportamiento en otro tipo de escenarios, no cual va a ser en el actual.

Yo del oro, salvo en plazos tremendamente largos, me esperaría casi cualquier cosa. De hecho esta es una de sus características. Que el oro parezca tener unas determinadas propiedades a muy largo plazo, no significa que su comportamiento actual, no dependa de algo difícil de saber, y es en que medida su precio actual ya descuenta según que tipo de escenario.

Conservación de valor a muy largo plazo es algo perfectamente compatible con que sea algo tremendamente especulativo. Quizás es lo más complicado de entender cuando se invierte en oro. Que las dos características anteriores no son excluyentes sinó parecen ser complementarias en el oro.

Es que este objetivo sí que es complicado. Especialmente si lo que se busca es proteger a corto/medio plazo. En cierta medida participando uno se expone a no poder proteger todo lo que le gustaría, al menos en plazos temporales no largos.

9 Me gusta

Entrevista a Rafa Ortega en la web de Esfera en clave no solo profesional sino también personal https://www.esferacapital.es/blog/quedamos-con-rafael-ortega/

4 Me gusta

Ayer cayó solo -1,52%.

Valor liquidativo a 16/03/2020, 100,07

Rentabilidad en el 2020, -13,12%

1 me gusta

Una caída ya superior al 15%, como también Baelo. Niveles de caída donde ya se empieza a necesitar tener capacidad de soportar volatilidad para tolerarlos, aunque sea en condiciones de mercado muy complicadas.

Vamos que son fondos que pueden ser interesantes para quien no soporte según que rangos de volatilidad pero que se puede complicar la cosa para quien no la admite apenas.

7 Me gusta

Yo realmente me pregunto si tanta diversificación analizada con una lupa de factores no deja de tener una cantidad de prima de riesgo asociada a las acciones mucho mayor de lo que se cree y que al final, no sé si se podría hacer siempre un equivalente con ratios de % liquidez - % concentración en acciones sin caer en la ilusión de que hay assetts que por sus correlaciones vayan a aportarnos protección, si no podemos predecir estas relaciones internas y las correlaciones históricas no nos sirve de nada… Vamos que no tengo claro que por intentar diversificar haya que sacrificar la calidad o la pureza de los assetts que utilizamos.

7 Me gusta

Hola a todos, disculpad por haber tardado algo más de lo normal en participar, estos días están siendo muy complicados para todos. ¡Espero que vuestra salud esté intacta!

Totalmente, el objetivo es encontrar un equilibrio entre una cosa y la otra. Por eso participar y proteger, que en mi opinión es diferente de participar con menos volatilidad.

Cierto, aunque matizaría que si uno diseña una estrategia trend de un plazo determinado, utiliza zanjado (reduce riesgo de timing) y combina señales (reduce riesgo de especificación) creo que si puede tener bastante claro como se comportaría la estrategia bajo diferentes escenarios futuros.

Por ejemplo, si las medidas de tendencia son de una combinación de X plazo entonces:

- Funcionará mal en mercados volátiles/laterales con tendencias menores/mucho mayores a ese plazo. Sobretodo con caídas o recuperaciones en V invertida o en V (por eso son tan buenas compañeras de carteras buy & hold)

- Funcionará bien con tendencias que ronden los plazos del diseño.

- Funcionará mal en flash crashes especialmente si hay autocorrelación entre los activos escogidos (para este escenario funciona protegerse con bonos de l/p aaa (casi siempre) o cestas de opciones vendidas (siempre), aunque esta última sea una estrategia perdedora.

Más que no saber como se comportará en la actual escenario, lo que no sabes es como se va a desarrollar el actual escenario (si pudiéramos predecir no diversificaríamos).

Puede ser que River tienda a tener una volatilidad menor a la del mercado de renta variable, aunque no lo tiene como objetivo.

Me preocupa que, desde el folleto, la web, o mis comentarios en este foro haya podido dar a entender que el fondo está indicado para inversores que no admiten apenas la volatilidad. No es así.

El fondo tiene un perfil equilibrado, no conservador, y el perfil de riesgo indicado es de 5/7. Además, como decía antes no se hace ninguna gestión activa de la volatilidad.

En la última carta -que habrán recibido quienes estén suscritos al blog y todos los partícipes del fondo- he tratado de explicar en profundidad que podemos esperar de la estrategia, sus ventajas e inconvenientes.

Tendrá el riesgo asociado a acciones proporcional al porcentaje de estas dentro de la cartera en cada momento.

Se puede crear una cartera de renta variable y añadir apalancamiento o liquidez para igualar volatilidades (u otras medidas de riesgo) para comparar resultados con otras estrategias, pero solo a toro pasado.

Para hacerlo a priori tendrías que predecir volatilidades futuras, lo que implica creer que son predecibles (la asunción detrás de una estrategia risk parity). En mi opinión no lo son, por eso no soy muy fan de esta estrategia y prefiero 1/n siempre que puedo.

También creo que tanto la liquidez como la renta fija RF tienen sus riesgos específicos.

Yo no creo que la diversificación entre activos ofrezca protección imaginaria. En mi opinión, si bien no podemos predecir las relaciones entre los activos en un determinado momento (de nuevo si pensáramos que las correlaciones se pueden estimar utilizaríamos estrategias de optimización que reflejaran esta creencia), creo que la relación a medio / largo plazo entre activos y los escenarios económicos en los que se ven estructuralmente favorecidos es bastante sólida, no solo basándome solo en estadística, sino en base a los propios mecanismos de asignación de precios de los activos.

Anecdóticamente, y parafraseando a Marcos Pérez, esto es una idea muy, muy vieja que lleva décadas funcionando (véanse todo tipo de carteras estilo cartera permanente -tb con sus versiones apalancadas- y los otros ejemplos de sus charlas).

(Voy a dar por hecho que aquí te refieres a que la renta variable es el activo “más puro” y de “mayor calidad”, ¡corrígeme si me equivoco!)

De nuevo creo que es un tema epistemológico. Lo que uno ha de aclarar primero es si, de acuerdo con sus objetivos personales o creencias, la gestión de rentabilidades es más importante para él que la gestión de riesgos. Si es así entonces hay una serie de estrategias -entre la que podría estar centrarse en renta variable- que son coherentes con esos principios y tendrían todo el sentido del mundo.

Si en cambio otro inversor, de acuerdo a sus objetivos personales o creencias, piensa que la gestión de riesgos es más importante para él que la gestión de rentabilidades entonces no diversificar no sería coherente con sus principios y debería actuar en consecuencia.

En este marco el objetivo de diversificar es reducir la exposición a según que riesgos, transformándolos en otros. Por el contrario el objetivo de concentrar la cartera sería maximizar la exposición a aquellos riesgos que crees que serán más recompensados. Es decir, que no hay que diversificar “por diversificar”.

Como curiosidad durante los últimos 40 años el activo más rentable está bastante disputado entre renta fija de muy largo plazo y máxima calidad crediticia y renta variable (volatilidades similares). Además creo recordar que el activo más rentable, esta vez históricamente, es el mercado inmobiliario y en particular, dentro de este, las granjas.

Saludos!

12 Me gusta

Discrepo. La renta variable y la renta fija están correlacionadas y por lo tanto comparten factores de riesgo explicativos de sus rendimientos, y no solo hablo del high yield, incluso los bonos de alta calidad crediticia. Incluso el oro está correlacionado pese a que el número naive de descorrelación histórico se acerque a 0. Ocurre lo mismo con otros activos como commodities. Por lo tanto una cartera 60/40 tiene un riesgo de equity premium mayor que solamente el % asignable a ese 60%. De hecho, dependiendo de qué se conforme ese 60% los factores de riesgo pueden ser unos u otros dada la rica naturaleza de la RV y lo mismo con el 40% restante de los bonos.

Me refería a lo que comento más arriba, “más puro” en el sentido de estar a expuesto a riesgos subyacentes menos relacionados con otros activos y no específicamente a la renta variable. Respecto a la calidad, es una cuestión que puede cambiar históricamente y creo que debe ser reevaluado constamente, igual que los riesgos subyacentes a los que me refería en mi primer comentario.

¿En qué punto la gestión de rentabilidades se diferencia de la gestión de riesgos?

¿Acaso no son dos caras de la misma moneda?

¿En qué punto se diferencia la concentración de la diversificación? ¿Podemos medir la concentración sin poder medir la diversificación?

Si uno estudia la gestión de riesgos lo suficiente se da cuenta que para tener un “backup” o red de seguridad lo importante es que los elementos de protección actúen en paralelo y no en serie. Si el riesgo está en serie no importa donde ocurra tendremos el mismo problema aunque añadamos piezas redundantes al sistema.

Lo que cuestiono es si realmente en somos capaces de agregar piezas redundantes a la cartera que protejan en paralelo y no en serie, convirtiéndola en poco efectiva en la práctica y generando otro tipo de riesgo, que es la probable falta de rentabilidad y exposición a más factores de riesgo de los esperados.

9 Me gusta

Ok, entiendo. En tu frase que citaba originalmente hablabas de “prima de riesgo asociada a las acciones”. Me parece, por tu comentario sobre como los diferentes activos se correlacionan, que te referías entonces a lo que yo llamo “riesgo asociado al escenario económico” que es lo que, en mi opinión,es el factor de riesgo explicativo de sus rendimientos. Con “prima de riesgo asociada a las acciones” había entendido riesgos específicos de renta variable. Quiero decir con esto que no creo que sea “la renta variable” la que cause el comportamiento del resto de activos

Si, está claro que hay grises. Sigo pensando que llevado a la práctica, al construir su cartera, uno puede identificar distintos ejes de riesgo y decidir si según sus objetivos y creencias hace falta diversificar ese riesgo o no (¿estará bien pagado? ¿creo que vale la pena asumirlo?).

Hay una frase de algún gurú cuyo nombre no recuerdo que dice algo así como “Los patrimonios se generan con concentración y se protegen con diversificación.” Me parece que depende del objetivo en mente se tiende naturalmente a cojear más hacia uno u otro campo.

Entendido. Yo si pienso que diversificar entre activos (y factores, estrategias, momentos del tiempo, etc.) ofrece protección en paralelo, lo que no quiere decir que esa protección sea infalible ni que siempre vaya a compensar el coste de oportunidad. Desde luego nunca será protección asegurada tipo opciones vendidas o un seguro.

También creo que la rentabilidad a largo plazo dependerá principalmente de los escenarios económicos y entornos de mercado del futuro que ni conocemos ni seremos capaces de predecir. Estos podrían potencialmente ser terribles para cualquier activo, estrategia, etc., por lo que estoy dispuesto a asumir el riesgo de diversificar, asumiendo que potencialmente podría obtener menor rentabilidad.

Y finalmente creo que en principio no hay problema en asumir factores de riesgo diferentes (activos, estrategias, etc.) siempre que creas que tienen un potencial retorno asociado positivo. Puedes asignar pesos relativos a cada uno dentro de la cartera que sean suficiente como para mover la aguja pero tampoco tanto como para que pueda tumbarte. También podrías llevar esto al extremo y utilizar apalancamiento, cortos y muchos más mercados como hacen algunos CTAs sistemáticos tipo https://dunncapital.com/

6 Me gusta

Sí, es como comentas, es cuestión de semántica porque no me he expresado correctamente. Siendo más preciso, en la teoría de factores de riesgo, la prima de riesgo asociada a las acciones es el exceso de retorno esperado por invertir en acciones. Ese exceso de retorno se consigue exponiéndose a unos factores de riesgo que son recompensados. Cuando me refería a “prima de riesgo asociada a acciones” me refería a todo el conjunto de subfactores que tienen un poder explicativo en sus retornos, que en algunos modelos se conoce como el factor más global “equity risk” que suele utilizarse en ciertos modelos multifactoriales. Dentro de estos subfactores algunos pueden clasificarse como macro ( volatilidad, inflación, crecimiento económico etc ) o más fundamentales ( value, iliquidez, momentum, factores GEM de Barra ) o cualquier otra clasificación que quiera uno hacer. Algunos de estos factores pueden ser aprovechados fácilmente usando productos sencillos y son estáticos, otros factores son dinámicos y otros son difícilmente aprovechables aunque estén ahí.

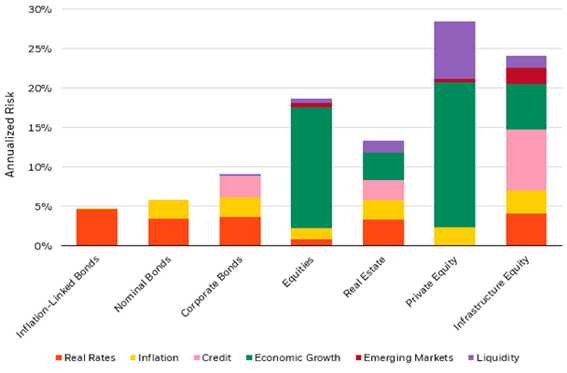

Por lo tanto, si uno quiere diversificar utilizando un modelo multifactorial propio, puede contemplar solamente 2 o 3 factores o contemplar 200. En mi opinión la calidad de este modelo va a ser muy dependiente de la “pureza” de los factores a utilizar, pureza entendida como la información extra explicativa que puedan aportar sobre los retornos que otro factor no sea capaz de aportar. El ejemplo típico y más obvio lo podemos observar en la relación entre bonos corporativos y acciones. Los bonos corporativos pese a pertenecer a una clase de activo diferente a la renta variable siguen muy relacionados con la acción subyacente del bono. Si tuviéramos un modelo de 2 factores sencillos, factor equity y factor credit, una cartera compuesta por 60% acciones y 40% bonos corporativos tendría un % mayor de riesgo equity que el 60% que conllevan las acciones. Eso también puede aplicarse a los periodos en los que los bonos gubernamentales descorrelacionaban negativamente, cualquier tipo de correlación ya sea positiva/negativa implica que los activos están expuestos a factores explicativos comunes. Son conocidos los ejemplos en los que la crisis de 2008 pilló desprevenidos a más de un fondo invertido en muchas clases de activos y a priori bien diversificado cuando si se hubiera utilizado una lente factorial para analizarlo se hubieran dado cuenta que quizás dependían demasiado de ciertos factores que no eran aparentes a simple vista. Pongo un ejemplo de un modelo multifactorial y como las clases de activo se relacionarían entre ellas:

Esto último lo aclaro y me extiendo un poco de manera más básica por que seguro que hay gente que nos lee y no está familiarizado con el tema y quizás se puedan perder, soy consciente que el fondo tiene un enfoque de este tipo aunque no esté definido formalmente de la misma manera y utilice terminología diferente ( diversificación estructural, riesgo de escenario económico, etc ).

Volviendo al tema principal, en la práctica, cuando uno escoge los factores a los que quiere exponerse o no, lo debe hacer en base a sus objetivos y su definición de riesgo. La rigurosidad de esta elección va a marcar los factores disponibles, la utilización de herramientas estadísticas rigurosas para analizar sus correlaciones, pervasividad y otros atributos, así como la existencia de una base teórica sobre la que sustentar ese factor y otros aspectos. Cuando indicaba que posiblemente existe más relación de la que pensamos entre acciones y otros activos no me refería exclusivamente al riesgo macro si no a otros más sutiles y ocultos que no son sencillos de medir mediante estos análisis estadísticos, debido a las múltiples interacciones ya no solo de un componente económico, si no de componentes que no somos capaces ni de imaginar, de comportamiento social, político y otros que pueden no haber existido previamente pero que existen ahora o en el futuro.

No quiero convertir este debate en puramente “epistemológico-escéptico” por que sí considero que existen grandes posibilidades de diversificación, también como comentabas no solo con productos sencillos “long” si no con productos financieros más avanzados, pero siento crecer mi escepticismo a medida que vamos agregando activos/productos a la cartera que no siempre son fruto de su idoneidad si no de nuestra necesidad de encontrar algo a lo que agarrarnos para ajustarlo a nuestra visión del riesgo con la enésima vuelta de tuerca agregando complejidad con resultados en cierto modo mucho más impredecibles por sus exposiciones no intencionadas a otros factores que no habíamos contemplado y que pueden no solo restar rentabilidad si no introducir al mismo tiempo riesgos nuevos.

8 Me gusta

Hola,

Acabo de intentar aportar via esfera a este fondo y me sale como orden cancelada por “Operativa restringida”.

Y el efectivo sigue estando en la cuenta.

Idem para Impassive, Baeelo, River, adarve

Se lo de la CNMV, lo he leído. Pero quería comprobar si podía mover el efectivo, con aportaciones a los fondos, cosa que ya tenia planeado .

Saludos

1 me gusta

Hola @jvnh,

Siento no poder solucionar tu problema directamente. He publicado un mensaje en el blog de www.riverpatrimonio.com con mi reacción a la noticia de @esferacapitalgestion junto a links a los mensajes de los compañeros de Adarve, Impassive y Baelo.

Me imagino que los que navegáis por este foro ya los habréis leído y tendréis toda la información pero igualmente lo posteo por si esto deja a alguien descolocado:

Saludos, Rafa

5 Me gusta

Le subo a Rafa el artículo sobre el oro: https://www.riverpatrimonio.com/post/oro-2600

Estupendo, como siempre

4 Me gusta

¡Muy interesante!

Este gestor y su metodología me encantan. No comparto al 100% su cartera/estrategia, pero de tener que seleccionar un fondo, seria este.

Sobre el oro, que sea lo que dios quiera (que nadie lo sabe).

2 Me gusta

pues me sumo a @riverpatrimonio con @MyInvestorES espero que se solucione pronto el tema de @esferacapitalgestion y pueda también aportar a Baelo, Adarve e IW.

Saludos.

5 Me gusta