Totalmente de acuerdo, cuanto más leo acerca de la filosofía boglehead, sea en libros, blogs, foros, etc, más de doy cuenta de cómo estamos trasladando con excesiva literalidad demasiados conceptos que allí tienen sentido pero que aquí no, entre ellos destacaría:

1. La jubilación: aquí tenemos un sistema de pensiones (de momento) que en nada se parece al americano, dónde el Estado no paga pensión. Cosas como ir reduciendo el % en acciones e incrementando el % en bonos a medida que cumplimos años (de momento) no tiene mucho sentido en España, ya que muchas veces alguien de 30-40 años tiene muchos más gastos fijos (hipoteca o alquiler vivienda, coche, transporte, gastos hijos, etc) y afronta mayor incertidumbre (laboral, divorcios, etc) que muchos pensionistas españoles con todo en propiedad, una buena pensión y gastos en alimentación, el periódico y bares.

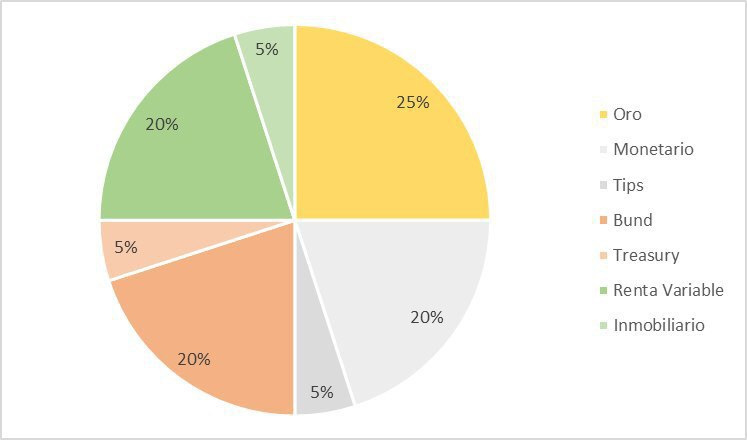

2. Los bonos: los bogleheads americanos reciben alegramente los cupones de los bonos, muy útiles, volviendo al punto anterior, para los gastos de los jubilados. Los bogleheads españoles usan los bonos no para recibir un ingreso estable sino para compensar la parte de acciones de la cartera cuanto éstas bajan, cosa que también hacen los americanos pero aquí llama mucho la atención que parece que los bonos sólo tienen esa utilidad ya que curiosamente los bogleheads españoles son muy pro fondos de acumulación cuando teniendo en cuenta que algún día habrá que disfrutar del dinero no tiene demasiado sentido demonizar tanto la distribución. Por las redes se ve cómo abundan mucho más los inversores españoles con estrategias enfocadas al dividendo que inversores pasivos con productos que repartan dividendo.

3. Menosprecio del cash y su afectación en el asset allocation: puede que sea un factor cultural, pero me da la sensación que los americanos tienen poco cash en la cuenta corriente y el resto lo meten en la cartera. En general, aquí nos da tranquilidad tener cash. Personalmente el llamado “fondo de emergencia de 6 meses” me parece eso, “de emergencia”. Una persona que gane 1.300 euros (salario muy frecuente en España) ¿debería tener sólo 7.800 euros en la cuenta corriente? No me parece tanto. Creo que por estos lares, psicológicamente vivimos más tranquilos teniendo un buen colchón de efectivo en casa o en la cuenta corriente, y el resto lo podemos tener en bolsa al 80, 90 e incluso 100%; en cambio la tranquilidad para los americanos parece que viene más por el lado de los bonos que por la del cash.

4. El % de acciones domésticas: Esto se manifiesta en dos extremos. Que algunos americanos tengan todo o casi toda su parte de acciones en el S&P 500 lleva a algunos inversores españoles -a mi juicio, erróneamente-, a: a) invertir exclusivamente en el S&P 500; o b) sobreponderar excesivamente la eurozona.