¡Hola a todos y enhorabuena a Antonio por el éxito en la charla!

Me asomo al hilo por el teme que saca @AlanTuring que me parece muy interesante.

Estoy de acuerdo en que implementar una asignación de activos usando un criterio 1/N es en simplemente una forma más de hacerlo, como pueden ser risk parity (y otros métodos de optimización) o aplicar estrategias trend, pero creo que su atractivo no es solo que resulte sencilla, también tiene su base estadística. Os adjunto un paper que trata el tema.

Optimal Versus Naive Diversification: How Inefficient is the 1/N Portfolio Strategy?

The Review of Financial Studies, Vol. 22, Issue 5, pp. 1915-1953, 2009

" [Relative to the naive 1/N portfolio] Of the 14 models we evaluate across seven empirical datasets, none is consistently better than the 1/N rule in terms of Sharpe ratio, certainty-equivalent return, or turnover, which indicates that, out of sample, the gain from optimal diversification is more than offset by estimation error."

Resumen/Traducción libre:

“De los 14 modelos de optimización evaluados ninguno ha demostrado ser consistentemente mejor que una estrategia 1/N”.

Opinión personal: Diferentes estrategias se ven fundamentalmente favorecidas por diferentes entornos de mercado.

En cuanto a la cartera permanente en sí creo que lo que lo más interesante es su diversificación estructural, lo que @AntonioRRico llama ‘inversión para un mundo incierto’.

Pienso que si filosóficamente uno está de acuerdo con aquello de que los ciclos económicos son inevitables pero impredecibles lo coherente sería utilizar estrategias que miran hacia atrás tratando de encontrar sentido (trend following, diversificación estructural…).

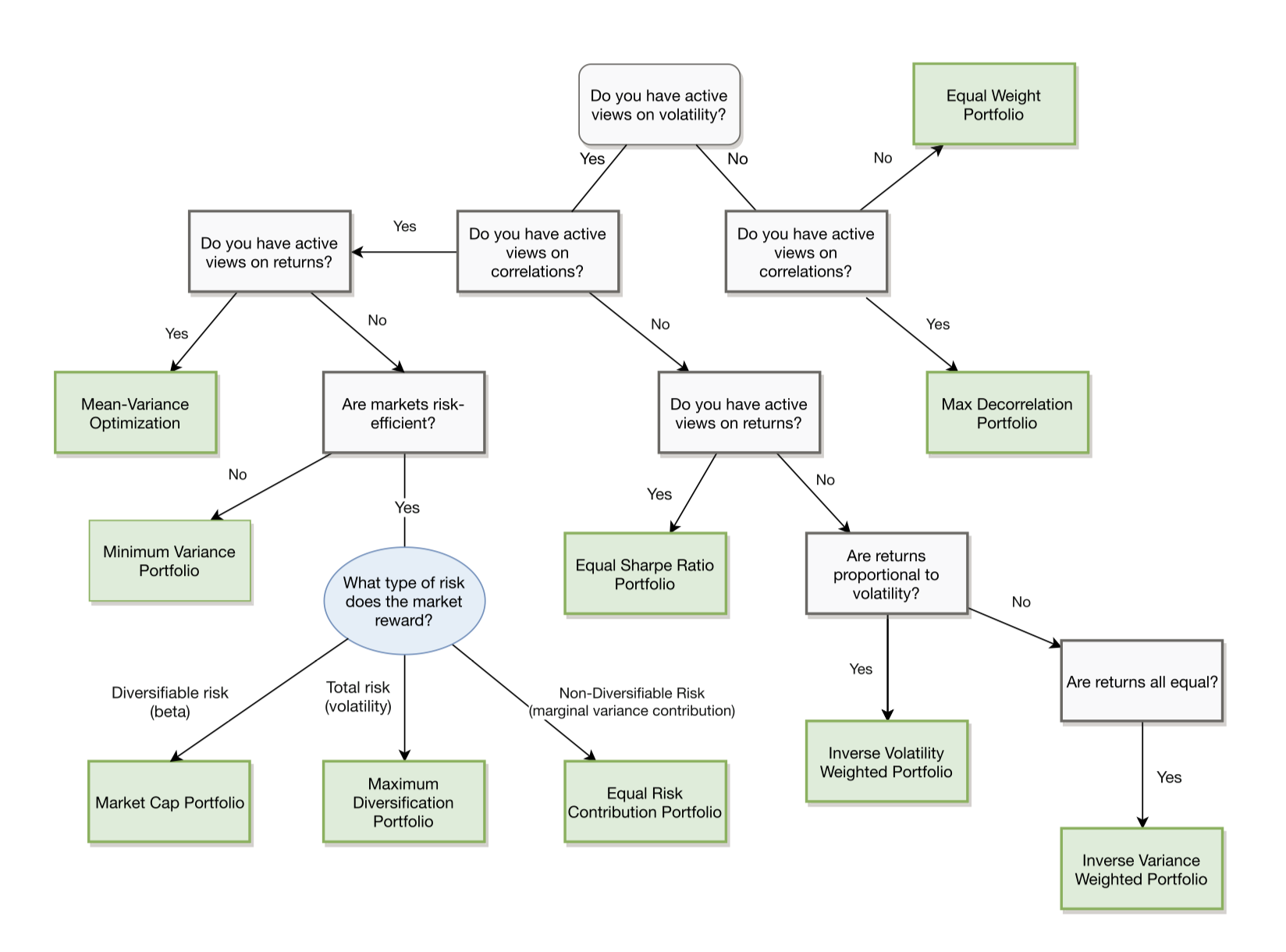

Si uno cree que se puede predecir, entonces el tema sería definir primero que es lo que se se puede predecir, y seleccionar después la estrategia de optimización que implica esa creencia, en línea con este cuadro:

Creo que la fuente es Re Solve Asset Management.