Gracias por compartirlo. ¡De veras que es un tema peliagudo! Hay otros temas sobre los que me gustaría escribir como la delgada línea roja entre optimización y sobreoptimización o simplicidad y fragilidad en la construcción de carteras. Me parecen temas super interesantes.

5 Me gusta

- Me gusta debatir sobre ideas en este foro

- Prefiero que me soplen publirreportajes en otras web e irme a ellas a leerlos

- Yo voto a VOX

0 votantes

Aclaro, he incluido la encuesta por un enlace a un artículo que @riverpatrimonio ha enlazado hacia Finect sin más explicaciones o comentarios. Tras incluir la encuesta, el usuario ha decidido eliminar el enlace.

1 me gusta

Hola Arturo, Soy nuevo en el foro y como un compañero decidió compartir el último artículo que escribí en realcion al fondo me parecía oportuno compartirlo también. Como veo que no lo elimino. Disculpad.

Hola Rafa,

Le damos la bienvenida a +D, y le animamos a que comparta su conocimiento con la Comunidad.

En +D nos gusta el contenido original, no le pedimos que se anuncie, ni que pague nada, pero si que se tome la molestia de que el contenido que publique con nosotros demuestre que se preocupa por ayudar a los demás a aprender y que sea propio.

Si quiere acompañarnos en esta línea, estaremos encantados de tenerle con nosotros, si prefiere tomar otros caminos, lo entenderemos perfectamente. Lo que no es +D es un escaparate publicitario, y creo que lo entenderá.

Gracias de antemano,

9 Me gusta

Yo no le he dicho que lo elimine, pero Vd. siempre va a ser libre. Sólo planteo mi opinión y además la abro a los demás. Aquí todo el mundo es bienvenido, pero como he votado en mi propia encuesta, nos gusta debatir. Ya le digo, plantee sus ideas aquí y verá como entre todos sale Vd. muy enriquecido.

2 Me gusta

A ver si lo he entendido bien. Si un forero enlaza un artículo del gestor de River Patrimonio (como hicimos scribe y yo mismo), no hay ningún problema. Si el enlace lo pone riverpatrimonio si que lo hay. ¿Es así?

2 Me gusta

@juanriber, a veces es muy difícil establecer con claridad las lineas que entre todos queremos que delimiten las intervenciones en este fantástico foro. Pero a veces es muy evidente diferenciar lo que es un enlace para reforzar una idea que se plantea o una noticia que aporta algo interesante y lo que es directamente un publireportaje para vender un producto. Vamos, creo yo, y se lo digo con todo el respeto. ¿que hay formas de burlar este filtro ? pues claro, como en todo. Pero se trata de honestidad. Nada mas. Respondiendo a lo que usted comenta: Si @scribe hablando de un tipo de inversión hace un enlace o cita a algo que él cree interesante pues a mi me parece perfecto. Si alguien quiere ofrecer un producto que pueda ser interesante (cursos,no,por favor) lo correcto es que haga una presentación, lo exponga y se preste a un debate sobre el mismo, como por ejemplo hizo Baelo. Pero poner directamente enlaces no es elegante. Afortunadamente @riverpatrimonio, lo ha entendido y ha hecho la corrección muy respetuosamente.

Un cordial saludo

12 Me gusta

Buenos días

En primer lugar, le remitiría a lo que creo que fue el primer post de este foro

Le remito concretamente al punto 2:

- No es un escaparate para gente haciendo comunicación institucional. No tenemos problema en que personas que trabajen como gestores vengan a opinar de forma personal o a dar su visión, pero en cuanto huela a “nota de prensa corporativa”, marketing, o comunicación bien articulada expulsaremos al individuo en cuestión con cajas destempladas.

Esto digamos que son un poco las bases de referencia tal y como las vemos los fundadores. Esto digamos que delimitaría el peor de los casos, como un contrato, algo que está ahí pero que no queremos tener que usar. Además, es un documento vivo, y puede sufrir modificaciones según vayamos aprendiendo algo que creo que permea también de la lectura del texto.

También me gustaría llamar su atención sobre algo que igual yo veo como obvio pero no lo es. Esto es un foro. Eso quiere decir que lo que buscamos es debate, discusión y aprendizaje, vamos, lo que yo entiendo que es más o menos el significado popular de lo que representa un foro.

Sigamos ahora con su pregunta concreta (que no mi respuesta, como puede ver)

- @scribe es alguien a quien conocemos de años ya. Se podría volver loco, como igual lo estoy yo, pero tiene mucha trayectoria con nosotros. Además él trae el enlace a colación dentro de un contexto, igual que Vd. también lo hace. Ha escrito un artículo comentando y explicando. Estos casos son exactamente lo que tiene sentido en un foro.

- @riverpatrimonio suelta directamente un artículo en otra plataforma, sin explicarnos por qué ni por qué no tiene sentido en el contexto de la discusión. Esto, en mi opinión, no aporta nada al debate. Lo que aportaría sería que nos contase cosas, no que mandase a la gente a otro sitio, otro sitio que vive precisamente de vender sus servicios publicitarios a fondos y otros vehículos de inversión.

- Además, por si había alguna duda, fíjese lo que ha salido en la encuesta. Creo que la expectativa entre la audiencia está bastante clara.

Por supuesto, no somos profesionales a tiempo completo cuidando del foro, lo hacemos cómo y cuando buenamente podemos. A mi me obsesiona bastante el aplicar las “reglas” de forma consistente y soy muy de la opinión de intervenir lo menos posible, aunque es cierto que como dice @jvas, hay que establecer unos límites. Intervenir tiene desde luego el riesgo de establecer agravios comparativos. Si nos va conociendo se dará cuenta de que si sucede no será por malevolencia sino por falta de tiempo o habilidad. Pero por eso también confiamos en muchos de los que participan en este foro, y hasta ahora ha ido más o menos bien, pero ello sí que nos va a obligar, según crecemos, a ser cada vez más guardianes de la identidad del mismo.

Gracias por leerse mi chapa.

23 Me gusta

Enhorabuena por su intervención, los clubes valencianos que militan en primera división se pierden un excelente central al no contar sus servicios!!!

2 Me gusta

Le veo ciertas similitudes con Esfera Impassive Wealth. En ambos hay una parte permanente (con ETF RV, REITS y oro) y otra variable/momentum.

¿Podrían detallar que similitudes y diferencias, ventajas e inconvenientes, ven entre ambos? A ojo IW usa mas ETF pero son ETF de índices convencionales mientras River son menos ETF pero mas smart beta/ factor. Y River tiene algo mas de comisión.

4 Me gusta

Hola, le respondo por alusiones, lamento decirle que solo conozco a @riverpatrimonio y a su forma de invertir por lo que ha publicado recientemente, si es cierto que me ha llamado la atención el tema de las multiestrategias (b&h y trend) a la hora de invertir, ya que como bien dice usted, algo de eso hacemos nosotros, pero no puedo darle ningún dato más al respecto.

Los artículos de Rafael Ortega me han gustado mucho, me parecen sólidos y muy bien argumentados.

Saludos.

8 Me gusta

Hablando de buenos artículos sobre el momentum/trend, fantástico -como siempre- el que acaba de publicar Marcos Pérez: http://elinversorsobrio.com/inercia

Es una suerte que entre riverpatrimonio, Sergio Molina y vosotros, estéis introduciendo en la gestión de activos estas estrategias, inaccesibles para el inversor español por no poder comprar ETFs americanos de casas como Cambria, Alpha Architect o AQR. Un lujo teneros por aquí.

5 Me gusta

Puede buscar por el foro y encontrará hilos de lo más interesantes sobre El factor momentum.

Como éste: Momentum a 2 años vista

7 Me gusta

Como desde iW si han publicado mucha más información sobre su manera de invertir voy a atreverme a contestar la pregunta de @Manolok. Espero que @Juanma_iW sea benévolo además de impasible por si me confundo en algún punto.

Diría que a grandes rasgos ambos compartimos estilo (sistemático) y filosofía, usamos estrategias parecidas y aplicamos tácticas diferentes.

En cuanto a los sistemas:

La cartera de impassive, a través de sus activos permanentes trata de poseer el mundo. “Como no sabemos adivinar el mejor activo para el futuro los compramos todos”. En esta parte de la cartera apuestan por diversificar geográficamente, sesgo de tamaño (hacia small cap en renta variable) y sesgo hacia activos con descorrelación (inmobiliario, oro, minas…etc) y no incluye renta fija. Estos activos de la cartera se gestionan con un criterio de rebalanceo de posiciones.

El resto de la cartera la componen sus activos temporales, que combinan renta fija y renta variable, (creo que aquí no entrarían oro e inmobiliario, pero esto no lo tengo del todo claro) y si lo hacen índices geográficos de factores. Estas posiciones se gestionan con una estrategia de impuslo (momentum/trend).

Su algoritmo equilibra el porcentaje de activos permanentes y temporales que puede variar sustancialmente de peso. En sus simulaciones la cartera final está de media un 70% invertida en renta variable.

River parte de una especie de cartera permanente (renta variable 40%, inmobiliario 20%, oro 20%, renta fija 20%) con la intención de estar protegido en todo tipo de escenarios económicos (diversificación estructural). “Como no sé qué va a ocurrir en el futuro compro activos que espero que me protejan en cada posible escenario económico”.

A partir de este mismo universo de inversión se crean dos subcarteras. Una cartera b&h (activos permanentes) y otra momentum/trend (activos temporales). En vez de diversificar geográficamente y por tamaño utiliza índices de factores globales en la b&h e incluye algún tipo más de renta variable extra en momentum/trend. (Creo que con la misma idea/objetivos que iW temporal, aunque lo hacemos al revés).

Ambas sub carteras se gestionan usando superposición o zanjado https://bit.ly/2VSmqFh para tratar de reducir el efecto suerte (buena o mala) al hacer modificaciones.

Se mantiene aproximadamente una exposición 50/50 a cada subcartera. El portfolio final puede moverse entre una cartera permanente de Browne e ir hasta un 70RV 20RF 10Oro. La renta variable (incluyendo inmobiliario) esta de media en simulación en casi un 60%, rara vez llegará a un 70%.

La comisión total de iW es un 0,32% menor. Tengo acordado con Esfera poder bajar la de River con el aumento de activos bajo gestión, pero aún queda camino.

Creo que iW es decididamente un fondo fondos cotizados. En River no descarto obtener exposición al activo/estrategia que me interese de otras formas. Dependerá de lo que haya en el mercado y el volumen bajo gestión aunque no creo que esto sea super determinante.

Opinión:

Creo que somos primos hermanos, quizás River es de la parte más ‘defensiva’ de la familia. Intuyo que es también probable que termine estando algo más descorrelacionado con los típicos índices de la categoría.

Con respecto a ventajas e inconvenientes de los distintos tipos de diversificación y sesgos de ambas carteras siempre existe la posibilidad de que el riesgo del que nos pretendemos proteger o el premium que esperamos explotar no se materialice durante nuestro periodo de inversión (lo cual no podemos controlar) o que nos hayamos colado y directamente no exista (donde cada cual de seguro tiene su opinión).

No recuerdo quien decía que al final de la partida la mejor estrategia es la que te permita mantenerte invertido en ella. Razón tiene.

21 Me gusta

Gracias @Juanma_iW y @riverpatrimonio por comentarlo, aunque estemos de puente

Saludos.

1 me gusta

Gracias @riverpatrimonio por sus explicaciones, me parece muy interesante su fondo pero hay algunas cuestiones que no me quedan muy claras que le planteo por si tiene a bien aclarármelas:

1.- En la parte permanente, dice que usa indices de factores globales. ¿Podría explicar a que tipo de factores se refiere? ¿Value, Baja volatilidad, Momentum…? ¿Como se decide aplicar uno u otro, de modo sistemático en base a unas reglas predefinidas o discrecional por intuición de mercado?

2.- En la parte temporal, ¿Que tipo de momentum aplica? ¿De que plazo? ¿Con que reglas?

3.- Ya que se compara con Impassive Wealth, ellos tienen una sistematización muy definida tanto en la parte permanente con su algoritmo, como en la parte temporal con el several momentum al 55% (limites 50%-60%) y buscan operar y rotar lo mínimo posible para no incurrir en elevados costes.¿Como seria su sistematización? ¿Que % de rotación media tiene su sistema? ¿Que costes totales estimados incluyendo el coste de los vehículos utilizados tiene su sistema? ¿Puede exponernos algún backtest, aun con la consabida limitación con la que hay que tomar los resultados?

Muchas gracias.

3 Me gusta

Yo a una cartera que puede oscilar desde un mínimo de un 25% en RV a un máximo de un 70% no la llamaría en ningún caso B&H.

Cada cual puede tener sus criterios, no obstante es evidente que se juega, para bien y para mal, según que tipo de riesgos le guste o no le guste asumir al partícipe, a intentar adecuar significativamente el % de inversión en RV a las circunstancias de mercado.

Ojo que no me resulta sorpredente dado que ya se había manifestado que se buscaba a la vez participar y proteger. Lo que luego hay que saber en que medida se está dispuesto a sacrificar lo uno en función de lo otro.

7 Me gusta

Gracias por el interés @Ric17, voy a tratar de aclarar las dudas.

La gestión del modelo es sistemática y basada en precios.

La subcartera b&h (permanente) utiliza los factores value, momentum, calidad y baja volatilidad globales. Cada uno tiene el mismo peso asignado y, como el resto de activos de esta subcartera, unas bandas de tolerancia amplias.

La subcartera trend (temporal) usa una versión de dual momentum. Momentum relativo para seleccionar de una lista de activos los que muestran mejor inercia (entre los que se incluyen los que entran en la subcartera b&h y alguno más) y momentum absoluto como filtro para no invertir si el retorno sobre el cash es negativo.

La diferencia con el dual momentum clásico (además de incorporar más activos) es que combina diferentes estilos y periodos de medida y que se aplica utilizando solapamiento de carteras o zanjado.

Este artículo (y el blog y papers) de Newfound Research exploran este tema en más profundidad: https://bit.ly/2IvpfZH

Se usan plazos de entre 6 y 12 meses, pero me quedaría más con que el sistema trata de favorecer la ‘calidad’ del momentum. https://bit.ly/2GoTYUT

Las subcartera b&h también se rebalancea/reajusta usando solapamiento de carteras/zanjado.

Más sobre zanjado para carteras b&h: https://bit.ly/2Uq2hot

Más sobre zanjado para carteras trend: https://bit.ly/2BdOzio

El resultado final es que cuando toca reajustar la subcartera b&h o se entra o sale de una posición en la subcartera trend se hace de manera gradual (siempre que la señal se mantenga en el tiempo). Esto tiene un ligerísimo mayor coste (hay un coste fijo por operar/día que se diluye mucho cuantos más euros bajo gestión se tienen), que opino que queda compensado por la reducción del efecto de la suerte (buena o mala) con el timing, haciendo al sistema menos frágil.

Rotación

Creo que tengo una idea a general de como funciona iW (por eso me he atrevido a contestar la pregunta anterior a grandes rasgos), pero no conozco los detalles tan a fondo.

En River cada subcartera tiene un objetivo diferente. La subcartera b&h busca mantener rotación y costes de operación bajos. Espero que funcione mejor en mercados volátiles y laterales. La subcartera trend busca mantenernos alejados de activos que muestran señales de debilidad. La rotación dependerá de los mercados y será menor (y la estrategia funcionará mejor) cuando aparezcan tendencias claras y prolongadas.

En simulación si no aplicamos zanjado a la subcartera trend los activos se mantienen de media unos 8-10 meses en cartera. Al solapar carteras se consigue evitar algunos dientes de sierra al no terminar de rotar la posición completamente, lo que hace que parte de esta se mantenga invertida, dando lugar a trades que pueden durar varios años.

Me estoy desviando del tema. Resumen: La mitad de la cartera total rotará muy poco. La otra mitad rotará más o menos dependiendo del camino que nos toque. He tratado de diseñarlo para que rote ‘lo justo y necesario’ para que se mantenga invertido allá donde haya tendencias, prestando más atención a reducir el efecto suerte que a reducir la rotación/número de operaciones per se (que se reduce fácilmente ampliando el plazo a costa de menor protección). Rotaciones pasadas no aseguran rotaciones futuras

A todo el sistema se le aplica un filtro que tiene en cuenta los costes de operar en cada activo en particular y calcula la compra/venta mínima óptima para evitar ajustes innecesarios demasiado pequeños/costosos.

El coste de usar ETFs es de unos 15pb de media, pero puede variar entre 7-20pb

Backtest

Estoy preparando un documento/presentación en el que más que un solo backtest aparecen muchos. La idea es mostrar simulaciones con diferentes parámetros, plazos, asignaciones de activos, etc. centradas en varias partes del proceso para reforzar por qué se hace cada cosa, como espero que se comporte el sistema en diferentes situaciones y que riesgos asume, más que los resultados finales.

Me da un poco de reparo publicar un backtest de treinta años sin contexto porque me temo por experiencia que los ojos se van a las medias de largo plazo y no me gustaría que luego esto generara frustraciones. Como soy dado a enrollarme como una persiana me está costando un poco, pero llegará.

Saludos y gracias de nuevo por el interés.

9 Me gusta

Yo tampoco. Debo de haberme explicado mal, River no es un fondo buy and hold.

Dentro de River hay dos sub carteras; una de ellas si es b&h. La otra es trend y por tanto dinámica y es la que hace que el portfolio final que es la suma de ambas pueda variar.

Efectivamente. Parte de la cartera es dinámica, dándonos la oportunidad de participar y proteger. La contra es que esta parte de la cartera también tiene el potencial de generar pérdidas por salidas/entradas en falso si las tendencias revierten tras aplicar cambios y es improbable que nos proteja de caídas bruscas tipo flash-crash.

El zanjado del que he hablado antes sirve para mitigar efectos extremos (a favor y en contra) pero no elimina estos riesgos que son inherentes a las estrategias trend.

6 Me gusta

Creo que me he precipitado indicando los rangos máximos sin explicar también que dado el diseño de la estrategia trend es poco probable moverse en los extremos.

Matizar también que las versiones con menor %RV están en 30% (‘casi’ cartera permanente de Browne) y que llegar al 70% es también complicado ya que haría falta que diferentes tipos de RV tuvieran inercia superior a otros activos a la vez y que se diera alguna otra carambola más en relación la combinación de carteras, caja mínima del fondo, límites por gestora, activo, etc.

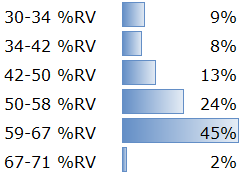

He calculado una simulación de los últimos 25 años que muestra el porcentaje de tiempo que se pasa la cartera total en cada uno de estos rangos de %RV. La media está cerca del 60%. La subcartera trend pasa invertida en RF y Cash solo el 4% del tiempo.

Gracias de nuevo por los comentarios @agenjordi y @Ric17, me está siendo muy útil ver que dudas genero con lo que digo, que se entiende y que no.

Un saludo a los que no se hayan dormido.

8 Me gusta