Qué pena que fondos como River tengan sólo a 500 partícipes y muchos bancarios se cuenten por miles.

18 Me gusta

Dale tiempo  A River le faltan más años de track record para poder ser visible para los institucionales e idealmente una crisis prolongada de por medio.

A River le faltan más años de track record para poder ser visible para los institucionales e idealmente una crisis prolongada de por medio.

Ahí se verán las magias del proyecto. Y en ese momento le auguro una subida exponencial del AUM. Hasta entonces, ir robusteciendo el proceso, optimizando costes y generando histórico.

7 Me gusta

El “problema” que le veo a River es precisamente su objetivo de ser un todo en uno. Si tienes una cartera ya formada con la que estás razonablemente satisfecho, es complicado entrar en River con un peso suficientemente alto para que tenga repercusión en la misma (sobre todo para que tengan sentido sus patas de oro y opciones para control de volatilidad). Me pasa igual con Kronos, y es un fastidio porque me gustan ambos y leo con atención a su gestor.

8 Me gusta

Hola a todos!

Me gustaría compartirles un breve resumen de la evolución del fondo River Patrimonio durante 2021.

Fuente: informes trimestrales CNMV.

13 Me gusta

Me parece un fondo la mar de completo y me gusta, pero siempre me queda la duda si la parte de renta variable no está saturada de factoriales y hasta qué punto aportan rentabilidad extra al fondo respecto a un indexado global -entiéndase varios por la normativa-. Dicho esto me parece más atractiva la propuesta de River que la de Impassive Wealth, un fondo con bastantes similitudes, que viendo el otro día la composición de su cartera publicada en la web de la CNMV me quedé un poco asombrado, parecía una paella a la que hubieran echado hasta donettes. Pero bueno, tampoco sigo mucho estos fondos y quizá esté hablando sin saber o me esté perdiendo algo importante.

12 Me gusta

Dejo por aquí, para los que no lo hayan visto, la nueva propuesta de River Patrimonio:

Un fondo de renta variable orientado a competir con roboadvisors y carteras indexadas market cap.

Un proyecto muy interesante.

Abrazo,

11 Me gusta

Añadir que por el grupo de telegram se han compartido algunos detalles interesantes:

- Backtest (el gestor prefería no compartirlo por aquello de “resultados pasados no implican futuros” pero ha facilitado una recreación simple): periodo 2000-2021= 9,65% anualizado y volatilidad = 12,42%

Para hacerse una idea, el MSCI world (que sería el benchamrk más directo, debido al sesgo 100% RV de la cartera y el uso de índices globales) desde 29/12/2000 ha conseguido un 5,61% anualizado.

En los últimos 10 años River RV sería un 16,1% mientras que MSCI world un 14,25%.

Muy interesante para aquellos que se indexen simplemente al MSCI world y poco más, o que deriven su inversión en carteras indexadas plain vanilla.

1 me gusta

Uno puede sentirse tentado de invertir en la Cartera Permanente o en la Cartera Variable… Yo personalmente esperaré a que @MAA saque al mercado su famosa "Cartera Impertinente"

13 Me gusta

Ya sabemos por experiencia la gran cantidad de backtests que existen que luego cuando se transforman en fondo pierden la supuesta ventaja teórica.

Los resultados teóricos excesivamente mejores que un índice de referencia razonable parecido basado en explotar ciertas ventajas del Asset Allocation o de tendencias, a veces incluso deben de hacer sospechar de la extrapolabilidad de la metodología implementada.

Vamos que es muy probable que se nos esté escapando algún factor de riesgo que por lo que sea no ha aparecido en el periodo señalado pero que lo puede hacer revirtiendo a la media en el siguiente periodo.

Las carteras con muchos REIT’s por ejemplo tuvieron un periodo muy bueno de 1990 a 2005. De 2005 a 2020 en cambio se complicó la cosa. No es fácil entender que el periodo primero tenía una componente favorable por otorgar mayor cantidad de préstamos de mayor riesgo, que sin embargo pasó una factura negativa significativa en el segundo periodo.

Luego está el tema del miedo. Cuando ya se sabe que algo se ha dado la vuelta es más fácil tomar riesgos que luego en vivo y directo no se sufren del mismo modo. Los gestores que también llevan productos bastante menos agresivos tienen tendencia, en una parte significativa, a llevar mal la volatilidad intrínseca de la renta variable y por lo tanto a sufrir los efectos que implica cuando el mercado se mueve mucho.

14 Me gusta

En defensa del gestor, nunca ha querido compartir backtests para no crear expectativas/ideas equivocadas. Han sido más bien los integrantes del grupo de telegram los que le hemos pedido activamente una simulación para hacernos a la idea.

Si la estrategia en marcha replicará o no esos resultados, el tiempo dirá. No obstante, sí que es verdad que la inversión factorial (que al final es la semilla de este fondo) tiene un potente background académico y práctico (AQR, Alpha architect por ejemplo) en lo que a diversificación se refiere y como esta, al reducir pérdidas significativas en los periodos más delicados, se traduce en una rentabilidad geométrica mayor a largo plazo (por lo de la asimetría de las pérdidas).

Con esto me refiero que no es el santo grial o una gestión activo que dependa de la visión rompedora del gestor de turno o de la estrategia de machine learning creada en un laboratorio que nadie había oído hablar. Está más relacionado con intentar coger aquello que ha reaccionado mejor en el pasado y combinarlo (de buenas a primeras podría parecer sobre optimización pero es más profundo que eso, hay razones económicas, conductuales y demás detrás. Igual que con las subidas y bajadas de los tipos de interés los activos se comportan de forma distinta pero predecible y ello no es magia o similar)

7 Me gusta

Yo sinceramente he estado ojeando el fondo y lo que veo es un batiburrillo sin sustento académico. Un montón de factores que realmente no se sabe si existen, unos vehículos poco eficientes para su implementación… No quiero sonar injusto pero así a simple vista, como alguien al que le gusta la inversión factorial e indexada me parece que se están mezclando muchas cosas.

3 Me gusta

Muy interesante. Yo soy simplemente un iniciado, sin mucho conocimiento profundo al respecto pero soy bastante curioso y me gusta mucho el tema. Si no le importa ni le causa molestia:

- ¿qué forma más eficiente encontraría de realizar una inversión factorial? Todos los fondos que conozco suelen usar ETFs o en algunos casos acciones (como hace Adarve). Según su punto de vista, ¿la forma más pura sería la selección de acciones? Ahí lo que se perdería sería la diversificación a no ser que se tuviera una cartera con muchas acciones distintas…

- sí que es verdad que en función de que papers leas incluso se pone en duda el value (en algún podcast lo he llegado a escuchar), el factor tamaño, etc. pero a grandes rasgos, los sesgos que se usan en esta propuesta suelen ser los más trabajados y utilizados (bajo mi limitada experiencia).

Todo lo que pueda aportar será bienvenido, desgraciadamente este tipo dei inversión no está muy extendida en España (ni en general) y a veces es complicado ir desgranando sus detalles.

Muchas gracias

6 Me gusta

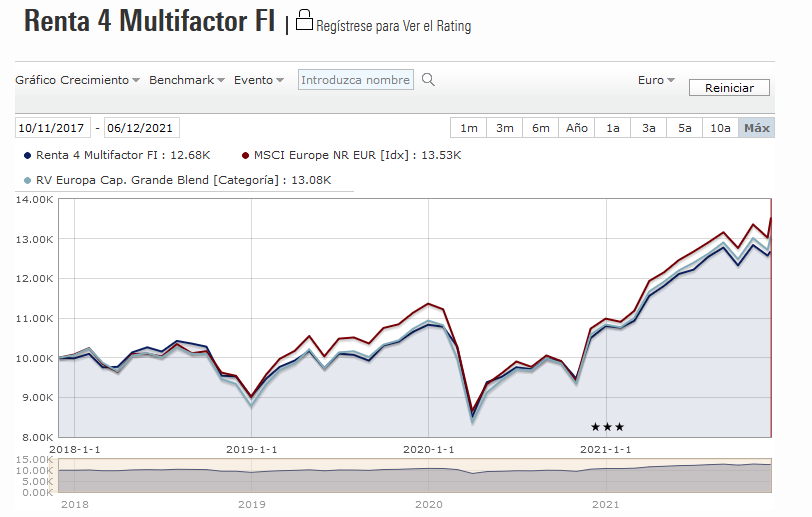

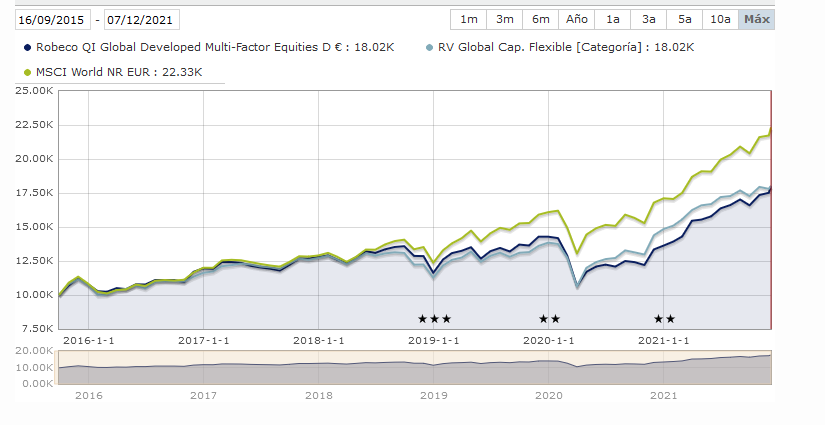

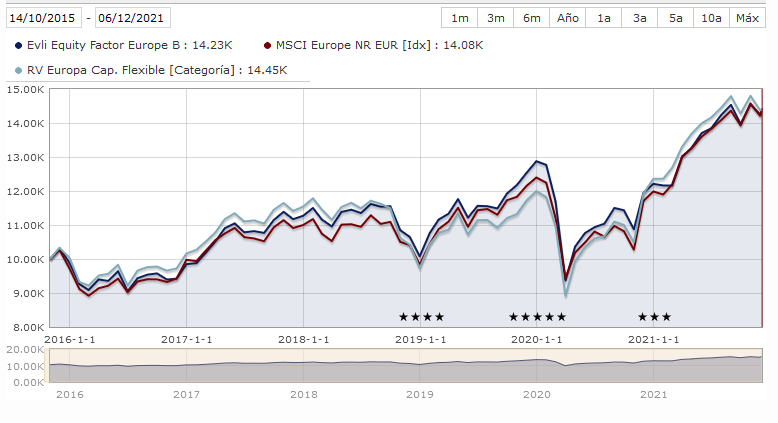

He recordado varios fondos multifactor que , de momento no han aportado mucha beta

- R4 Multifactor que invierte en varios ETF factoriales/smart beta de RV europea (value, quality, momentum, min vol …)

- Robeco QI Develop Multifactor (selección quantitativa multifactorial de acciones, no de ETF)

- Evli Equity Factor Europe (también selecciona directamente empresas como el Robeco, value, low risk, momentum, quality)

7 Me gusta

Qué TER se estima que tendrá el nuevo FI?

El problema es que en la literatura académica existe una forma de definir los factores clásicos y después ha habido varios autores y varias firmas de inversión que han definido los suyos, desde Fama&French/Carhart/etc hasta casi todas las firmas entre las que han destacado AQR y AA, pero también todas las grandes se han sumado a la fiesta factorial, agregando nuevos factores o creando su propia versión de los mismos, dando lugar a lo que el profesor Cochrane denominó “Zoo Factor”.

Aquí tiene un artículo excelente donde se trató este tema:

Depende de lo que quiera conseguir, pero para conseguir mayor carga factorial intentando mantener la exposición del mercado a raya lo ideal es la selección de títulos individuales, como hacen en la casa de AA. Pero también los fondos DFA y otros hacen pequeños tilts, si solo se requiere un tilt pues seguramente no es necesario. Aquí tiene un ejemplo de como se haría una cartera factorial “canónica”, pero luego existen muchos matices:

No hace falta invertir en fondos factoriales para invertir en factores, siempre puede escoger fondos que históricamente hayan llevado una carga determinada que le interese agregar a la cartera, pero es complicado y tampoco la inversión factorial es la panacea ya que muchos factores pasan años sin buen rendimiento o se empieza a poner en duda si su efecto persiste.

Copio un extracto del artículo:

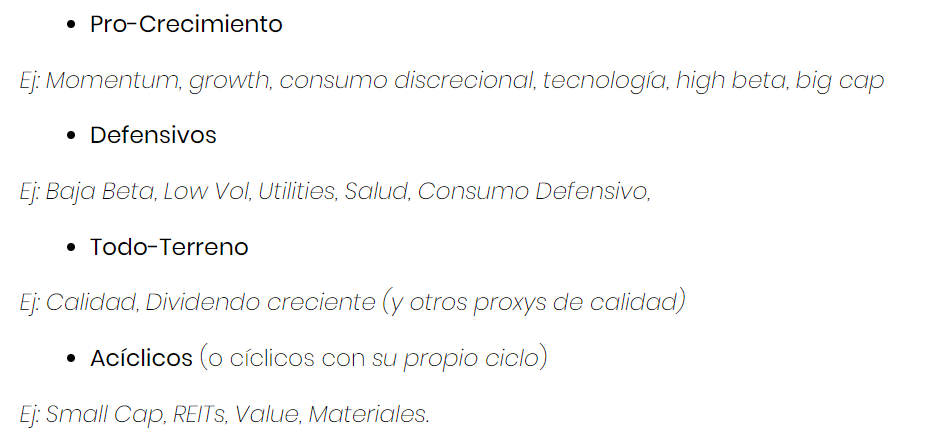

Se mezclan algunos factores clásicos ( value/momentum/ puede que calidad, pero yo no veo DGI como proxy de calidad 100% ya que gran parte de su rendimiento ha venido de la exposición al value ) , con factores diferentes de cada casa que no tienen evidencia suficiente a mi juicio, incluso dentro de la misma casa o diferentes casas con el mismo nombre se calculan de manera diferente y que seguramente vayan a tener bastante solapamiento, además de mezclar fondos sectoriales, materias primas etc. No sé, a mi me parece un popurrí fruto del backtest y mirar las correlaciones históricas implementado “con lo que se puede”, personalmente esa forma de invertir no me gusta, por eso digo que es una opinión personal. Lo digo desde el respeto y siempre agradeciendo que el gestor se exponga a las críticas donde otros no suelen exponerse.

18 Me gusta

Llevé el multifactor. Me salí.

Para mi es un indexado con un ter 1‰.

Buscar los factores con etf no sé si logran captar el efecto.

Escuché a su gestore y leí su estrategía. Quizás le salga bien con el tiempo, pero opté por volver a la indexación normal.

5 Me gusta

Entiendo que se refiere al de R4. Esa gestora sacó dos, el Multifactor y el Factor Volatilidad, que es solo con Min Vol. Como han tenido poco éxito van a fusionarse.

2 Me gusta

Eso es, el de r4.

Y no sabia que se fueran a fusionar. No e srprende dado el escaso patrimonio q manejaban ambos. No sé si era 2 millones cada fondo.

Exactamente, unos 2 millones cada fondo, con lo que está por debajo del mínimo legal de 3 millones para fondos de inversión.

2 Me gusta

Hola!

Les comparto un nuevo artículo del gestor con más información sobre el nuevo proyecto River Cartera Variable:

Un saludo.

10 Me gusta