¿Alguna novedad sobre el nuevo fondo? Fecha prevista de salida, más información al respecto, cómo se va a implementar la parte de “activos digitales”, etc.

Muchas gracias

¿Alguna novedad sobre el nuevo fondo? Fecha prevista de salida, más información al respecto, cómo se va a implementar la parte de “activos digitales”, etc.

Muchas gracias

Imagino que será vía compañías como Coinbase, Microstrategy y cosas así.

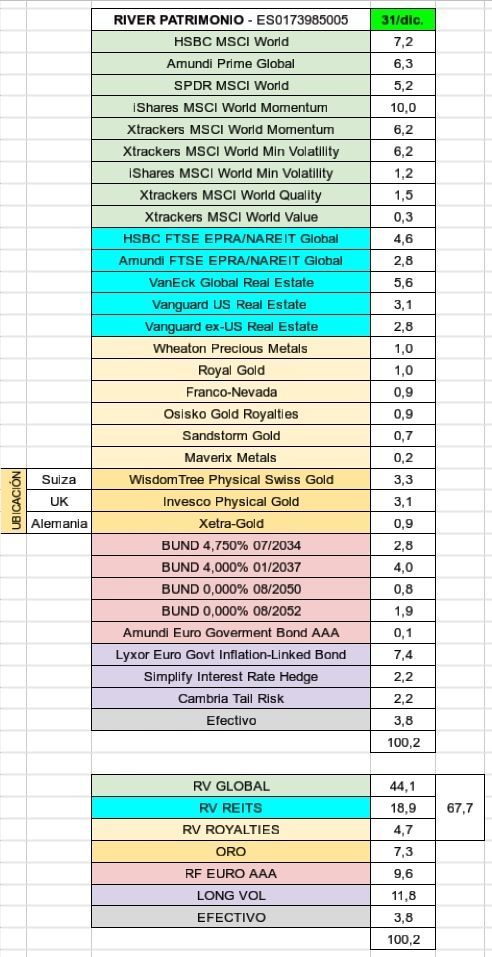

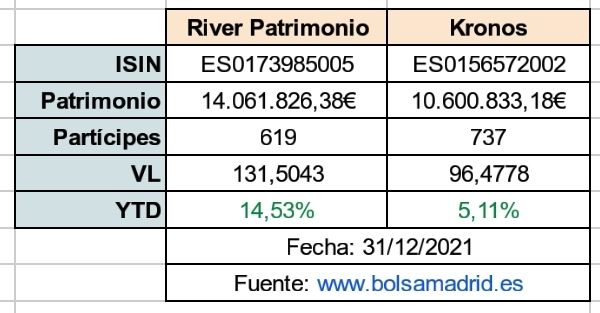

Hola a todos! Me gustaría compartirles algunos datos de la familia de fondos River a cierre de año 2021. Un saludo!

Composición de carteras:

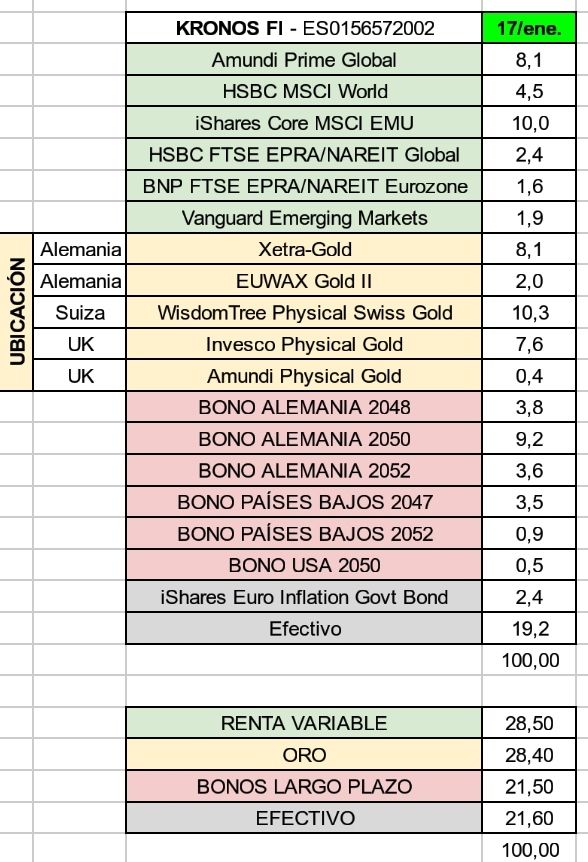

Edito: actualización cartera Kronos a 17/ene

Si fuera así, ¿por qué no comprar directamente BTC u otros activos digitales mediante ETFs (según dijo emérito en la conferencia de Numantia, desde R4 le permitían hacerlo así que imagino que a Rafa también)?

Por lo que tengo entendido no debe estar tan claro ese asunto por parte de normativa y CNMV… si estuviera tan claro supongo que Numantia ya tendría algún ETF además de Microstrategy… pero bueno, en cualquier caso es especulación. Ya iremos viendo. ![]()

Según dijo Emérito era porque hoy por hoy también les interesaba el negocio de Microstartegy y que hacían un 2x1 (“me llevo la financiera gratis”) pero que en el caso de que la cosa cambiara no tendría problema en pasarse al ETF.

Lo digo más que nada porque es como comprar mineras de oro en vez de oro. Están muy relacionadas pero no tienen el mismo comportamiento y aunque se suelan beneficiar de drivers muy parecidos, el comportamiento sigue sin ser el mismo y eso puede llevar a que no salgan las cosas como se esperaba.

Al final, si lo que quieres es exponerte a los activos digitales, ¿qué mejor que adquirir el activo digital?

Diversificar esa exposición con 2 vehículos también puede ser más que interesante…

Sí, sería una aproximación interesante la verdad. A ver si Rafa encuentra un hueco y nos puede explicar más al respecto

Un ETF no es BTC.

En el mejor de los casos es una promesa de pago de BTC que atesora el ETF.

Hola a todos! Novedades en la familia River @riverpatrimonio

Kronos por fin actualizará su folleto y pasará a llamarse MyInvestor Cartera Permanente

Les comparto comunicado del gestor y nota de prensa:

https://www.riverpatrimonio.com/post/kronos-se-convierte-en-myinvestor-cartera-permanente

Me parece que con atribuir el 5% + inflación para la C.P de retorno esperado se les ha ido el marketing bastante de las manos…

Si no recuerdo mal, Baelo tenia un objetivo un 1% menor. Así a bote pronto, que una CP tenga un objetivo de rentabilidad mayor a LP que una cartera clásica 60/40…

Si hace backtesting en periodos de lustros o décadas (perdone pero no recuerdo que periodos escogían en el artículo) se supone que la cartera permanente históricamente ha arrojado esos resultados 5% + inflaccion. Ni lo he comprobado ni lo voy a comprobar ya se lo adelanto pero si son fieles a la cartera permanente y se guían por resultados históricos…

Como soy muy jeiter me planteo que la comoditización de pasar de ser un pequeño fabricante con marca propia a ser un proveedor de marca blanca, puede tener sus pegas.

Casi nadie se preocupa de quién es el proveedor de los productos Hacendado, con lo que Mercadona puede cambiar de proveedor más fácilmente del yogur Hacendado que de Danone.

En ese caso me quedo tranquilo, si se guían por resultados históricos no hay nada que temer.

Permítame compañero ponerle el ejemplo de un backtest del conocido Markowitz, si busco una cartera que me maximice en ratio de sharpe ((rentabilidad activo - rentabilidad del activo libre de riesgo) / volatilidad del activo, y realizado un backtest, me proporcionaría una cartera con una ponderación absurda en renta fija ya que en los últimos años, la rentabilidad corregida por riesgo de los bonos ha sido increíble.

Con esto quiero decir que hacer un bakctest (aunque sea rolling) metiendo activos de renta fija es bastante complicado decir que eso se puede producir ya que el entorno de tipos es muy diferente el que era hace 10-20-30 años al actual.

Sólo soy un simple novato en temas de inversión, pero crear a pies juntillas lo que dicen los modelos matemáticos… puede suponer un problema sino se tienen en cuenta otros factores.

Por si les sirve para traer algo de contexto, aquí pone que la CP habría hecho un 6.2% anual en € desde 1999 y un 8.64% anual en USD desde 1972.

Personalmente, pensar que la carrtera seguirá en ese 8.6% de USA se me antoja complicado.

Solo pretendía indicar que no era la primera vez que veía lo de la cartera permanente y su 4-5% sobre la inflación. Como he indicado ni lo he comprobado ni lo voy a comprobar porque no me interesa. Personalmente no me gustan muchos los backtesting mas allá de ver ciertos comportamientos en determinados momentos puntuales. Mi comentario solo pretendía indicar eso. No mi opinión.

Lo importante de una CP , no son sus backtest, ni su rendimiento histórico, ni el oro que no sube, ni los bonos que van a bajar, ni la RV en máximos.

Lo importante es el rebalanceo estratégico de sus 4 componentes, ahí está su fuerza.

Tal vez lo más difícil de definir es el riesgo real de una cartera de este tipo.

La mayoría de los inversores no entienden nada bien los riesgos de dos activos con un peso enorme en la cartera permanente, el oro y los bonos triple A a 30 años. Más otro que tampoco identifica como riesgo: una política de rebalanceo muy agresiva.

De hecho la propia definición de la cartera permanente se basa en menospreciar los riesgos de estos dos activos. Si se fijan por ejemplo en el caso de los bonos triple A a 30 años se basa en la premisa que el activo lo haría muy bien en un caso deflacionario. Pero esto no es cierto necesariamente. El que entiende el riesgo de la deuda sabe que en dicho escenario hay riesgo de degradación de la calidad de dicho bono y por lo tanto no está tan claro que funcionara bien.

Las propiedades de los activos no son simplemente el resultado de una extrapolación histórica de sus resultados. Precisamente la dinámica del comportamiento de los inversores o, a veces, el propio cambio de las distintas circunstancias, hacen que dichas propiedades puedan cambiar.

O a veces, simplemente es que no estamos mirando adecuadamente circunstancias históricas que ya han pasado. USA, el país que se suele tomar de referencia para dichos comportamientos históricos, prohibió a los inversores individuales tener oro. O las pérdidas máximas de la deuda triple A histórica, no impidió que un montón de bonos hipotecarios triple A, las pasaran canutas en 2008.

Al final es uno de los grandes problemas de los backtest y de extrapolar rentabilidades pasadas: se extrapolan unas condiciones que se creen que no pueden variar de forma sensible, cuando la naturaleza del mercado precisamente suele incluir un componente de riesgo precisamente vinculado con el cambio de ciertas condiciones determinantes.