No quisiera enturbiar el hilo del fondo hablando del oro, por que es un tema infinito, pero me pareció que quizás dar una explicación un poco más detallada podría aclarar mis argumentos previos. Cuando estuve pensando en agregar oro a mi cartera hice ciertas investigaciones y extraje alguna información, no quiero dar a entender que mis argumentos sean correctos, por que soy un gran ignorante de la materia y tampoco quiero negar la importancia económica a lo largo de la historia del oro que es indudable, si no su papel en una cartera actual, no olvidemos el contexto económico en el que surge la cartera de Harry Browne era muy específico y al igual que los bonos ya no se comportan como antes, el oro puede tener un brillo diferente según que luz histórica utilicemos para mirarlo.

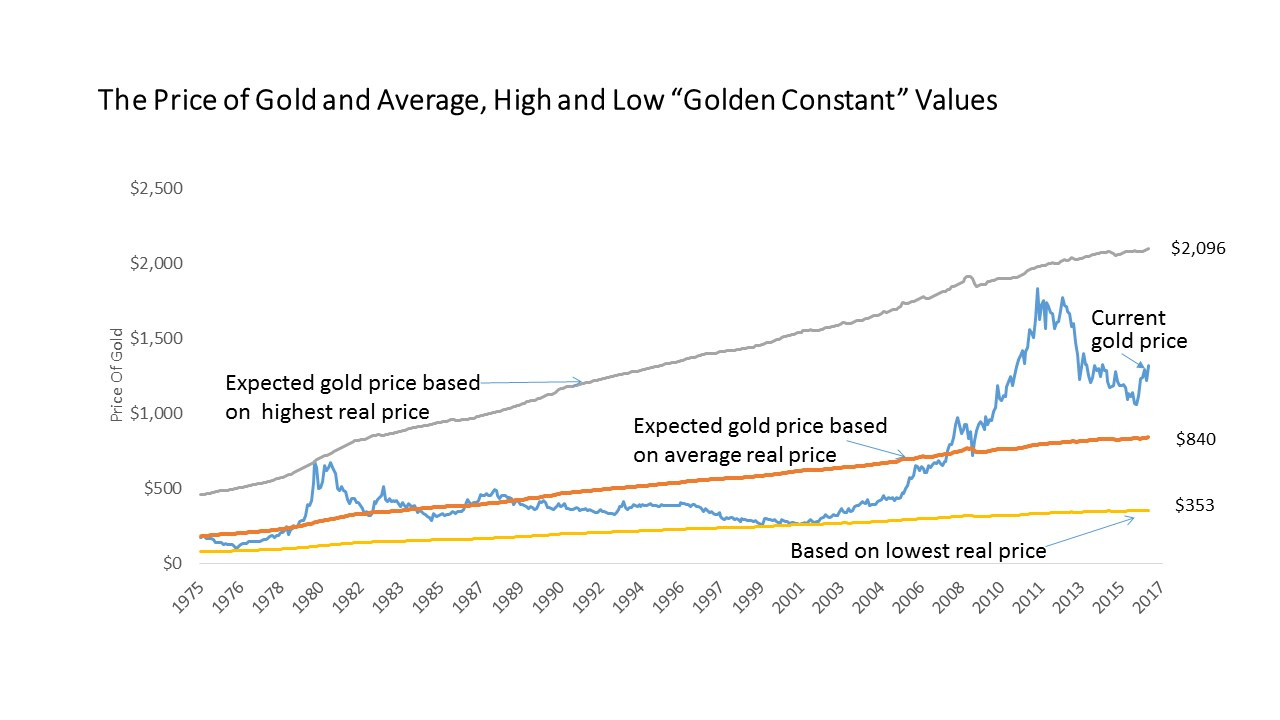

Dos papers que me gustaron mucho son de los mismos autores, en uno se analiza “la constante del oro” e intentan entender qué hace moverse al precio del oro y como gravita entorno a rango de precio y en el otro “el dilema dorado” explican los mitos de la protección inflacionista del oro, la protección frente al riesgo moneda, etc. Como todos los estudios conviene siempre mantener una visión crítica, pero a parte de estos, la gran mayoría van en direcciones parecidas y estos me parecían mejor documentados:

Y una presentación que resume el paper:

https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2078535

En resumen, con mi escaso conocimiento de la materia y tal y como lo veo yo y respondiendo a este comentario:

Si el único beneficio que se le ve a un asset es la descorrelación, y esta no está garantizada que funcione cuando más lo necesitemos…

Pros:

- Alta descorrelación de otros assets con una alta volatilidad en el corto plazo pero tendencia alcista a largo con datos históricos que fundamentan su importancia

- Puede ser útil en entornos de hiperinflación

Contras :

- El oro puede no mantener su valor en el futuro, la abaratación de los métodos de extracción, nuevas tecnologías para obtener nuevos yacimientos así como los cambios en la forma de percibir valor pueden alterarse. De hecho actualmente ya existe el debate de crypto vs gold, aunque no he estudiado el tema y no quisiera dar a entender que esté bien fundamentado.

- El oro papel tiene aún más riesgos que el oro físico.

- El oro no es un asset productivo y existen diversos papers donde se analiza como protector contra la inflación y se desmitifica este hecho, hay formas mucho más eficaces, como con simples TIPs.

- Las descorrelaciones no siempre funcionan en la dirección que nos interesa, son dinámicas

- El tiempo en mostrar su tendencia alcista puede necesitar 50 años o más. 10 años parece ser que no es un periodo relevante para el oro.

- Las mineras no son oro físico, las mineras son acciones muy volátiles y contienen riesgos añadidos.

Como hay carteras con objetivos de todo tipo, me centraré en la típica cartera buy&hold. Y en mi visión de una cartera ( totalmente personal y debatible ) un asset si se agrega debe tener un retorno esperado interesante y además, estar basado en una teoría económica que lo sustente y que parezca a priori sostenible. Para mi tener mineras solo tiene sentido si tenemos en cuenta alguna visión táctica o macro. El oro físico es diferente, y si hablamos de una cartera buy&hold veo lógico poder tener una cantidad determinada, junto con otras commodities, estilo el crudo siempre y cuando sea poco porcentaje, a largo plazo me parece que tener gran cantidad de oro es subóptimo e introduce riesgos que es difícil justificar solamente por sus retornos esperados y el beneficio generado de su descorrelación/volatilidad con otros activos.