Saludos, @Cortarcupon.

No entiendo a qué activos se refiere. ¿Productos híbridos (preferentes, subordinadas, cocos)?

Saludos, @Cortarcupon.

No entiendo a qué activos se refiere. ¿Productos híbridos (preferentes, subordinadas, cocos)?

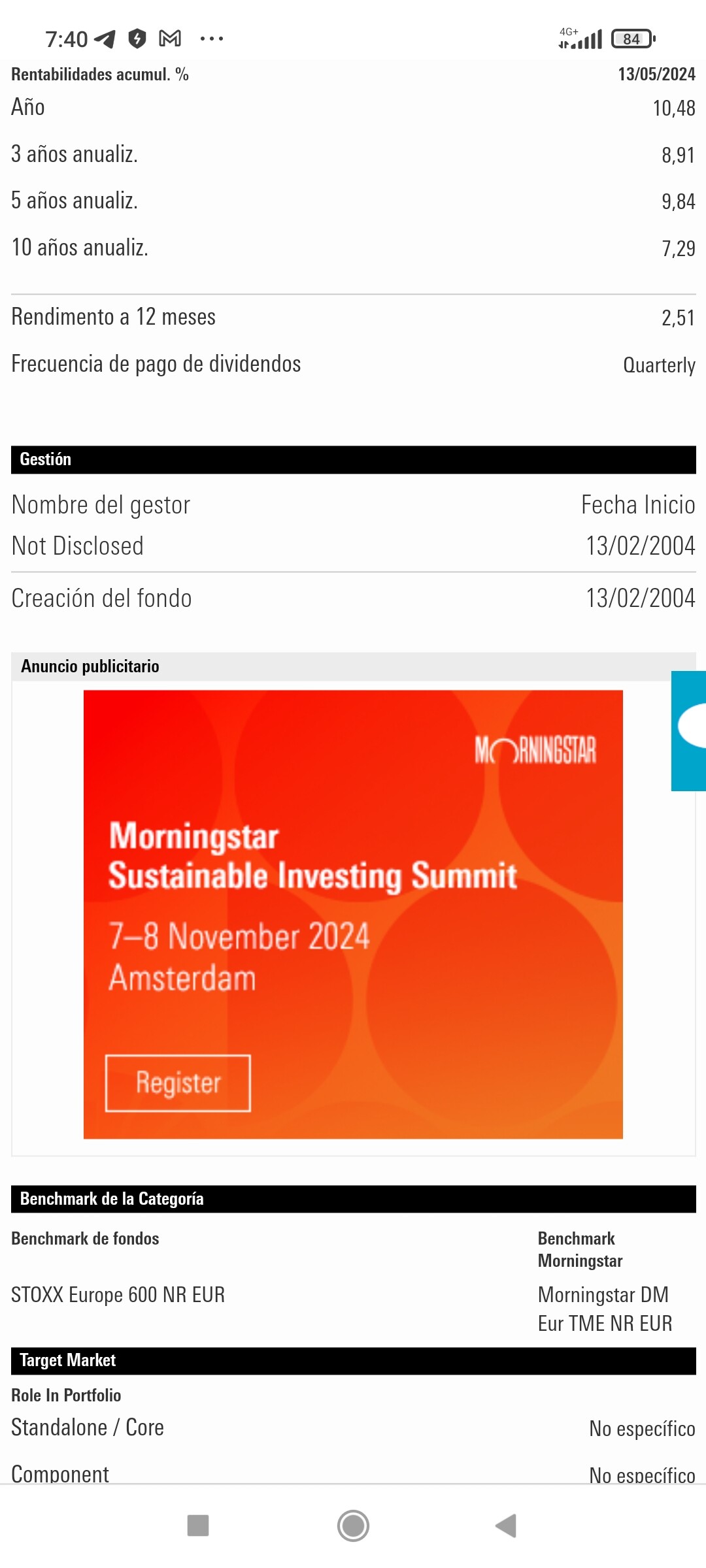

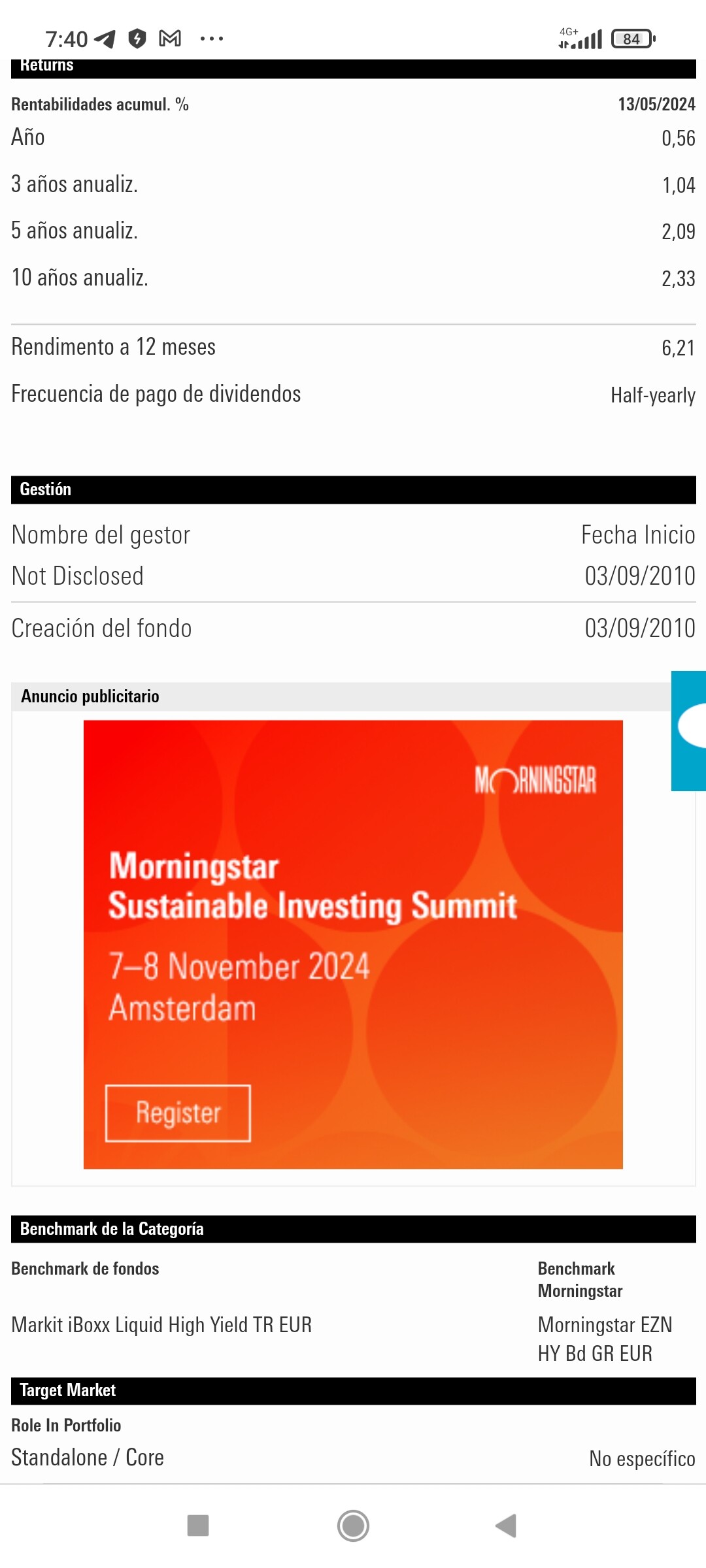

No, la idea es sustituir fondos con cartera Renta fija IG+HY por RF IG medio corto plazo+RV indexada en la parte del HY.

Para que asumir un riesgo del HY si este da una rentabilidad menor…

Saludos

Vd., @Cortarcupon, que tiene datos: ¿la renta variable indexada tiene una volatilidad similar a la renta fija de alto rendimiento? ¿Y rendimiento?

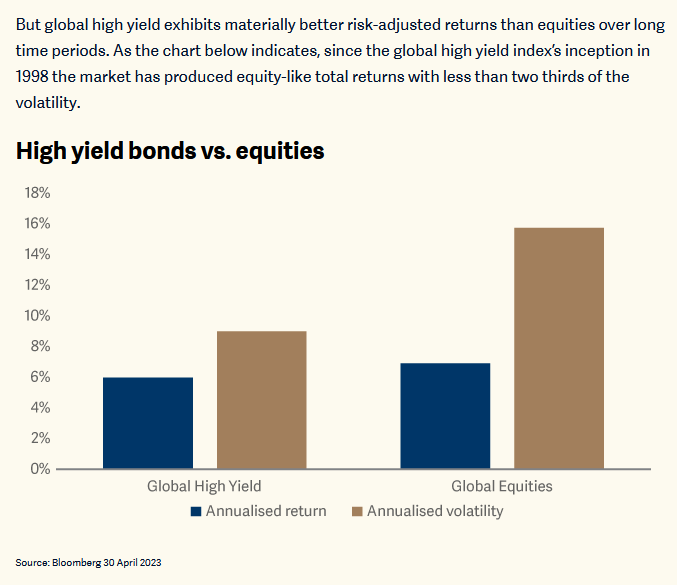

Rentabilidad y volatilidad de High Yield Bonds versus Equity.

Respuesta corta: analoga rentabilidad y menos volatilidad para el HY.

Pues los datos que yo manejo no son esos, como inversor europeo sin incurrir en riesgo divisa , e inviertiendo en high yield europeo contra el eurostoxx 600, la goleada del equity ha sido grande…

Tampoco hay que desechar el high yield como opción de bond picking. De hecho las mejores operaciones pueden salir de este segmento.

Pero para muy especialistas…

Si eso fuera verdad habrían conseguido cuadrar el círculo.

Según datos de 1926 a 2010 para USA, la renta variable típica superó en un 3% anualizada al high yield, una diferencia bastante superior a la existente entre el high yield y el bono gubernamental.

Eso sí hay que recordar otro dato importante, y es que los datos históricos a plazos larguísimos, también encuentran épocas muy largas donde no se cumplen.

Bernstein comentaba que la renta fija no pagaba bien la volatilidad que aportaba respecto una cartera de bonos gubernamentales de duraciones cortas. Vamos que era mejor gastar la volatilidad que uno toleraba en meter renta variable que en subir el riesgo de crédito del bono o su duración.

¿por que sin embargo están muchas carteras de bonos o mixtas, llenas de estos riesgos? Porque como uno puede observar leyendo los comentarios de inversores en renta fija ya sea de personas que llevan poco tiempo invirtiendo, bastante más o incluso gestores de bonos profesionales, se tiende a menospreciar, cuando dicho riesgo no aflora, el riesgo de crédito o la duración.

De hecho cuando las cosas van bien, es habitual el esquema de calcular el riesgo en base al % de renta variable sin reparar en el tipo de renta fija.

Aunque, volviendo al inicio del comentario, las rentabilidades de lo que sea, tienen suficiente dispersión como para encontrar épocas largas donde lo que ha funcionado mejor no se corresponde con los datos históricos más largos. Ni tampoco tenemos garantía de lo que va a funcionar mejor los próximos 5-10 años, un periodo ya muy largo para la gran mayoría de los inversores.

En el gráfico si se fija la rentabilidad del equity es mejor que la del high yield. Meter en la misma escala la rentabilidad y la volatilidad no creo que sea lo mejor para comparar el efecto entre activos. Una diferencia de un 3% de rentabilidad anualizada es mucho más significativo que una diferencia de un 3% de volatilidad.

Luego cuidado con lo ya comentado otras veces sobre los plazos temporales. El periodo 1981-1999 fue tremendamente favorable al equity. Empezar el gráfico en 1998, casi al final del periodo, perjudica a dicho activo.

Buenas a todos alguien tiene fichadon algún monetario en USD para tener unos meses parados unos dólares? Solo tengo fichado ahora mismo el amundi Fund cash usd a2 usd. Tiene una tir de 5,4 pero seguro que alguno tiene alguna opción mejor.

Dejo isin LU0568621618

Para invertir a corto plazo en dólares la divisa le puede hacer una mala jugada, o ponerse a su favor y darle rentabilidad extra: la volatilidad es alta. A largo plazo la cosa cambia.

¿Tiene pensado cómo cubrir este riesgo o va a ir al “a ver qué pasa”?

Para corto plazo una cobertura eur/usd con futuros viene muy bien. Por ejemplo, eligiendo un contrato de vencimiento en septiembre: 4 meses de tipo de cambio cubierto por 8 euros para 12.500 dólares.

A mi me gustan los bonos del gobierno alemán, dan poco, pero son muy seguros y están en euros. En el futuro me gustaran los bonos de la unión europea, pero hoy me parecen menos líquidos.

Algunos fondos monetarios de grandes gestoras tienen una version no cubierta y otra version clonica ya cubierta a divisa.

Si lo que se desea es invertir en un fondo monetario de bonos USD, por ejemplo 10 000 euros, para no tener tanta fluctuacion por lo que pueda hacer la divisa, se podria invertir 5000 en el fondo NO CUBIERTO y otros 5000 en su version clonica CUBIERTA.

Ante la ignorancia, decision salomonica.

A sus inquietudes me veo con la necesidad de responderle que se ha pasado de frenada con sus “dar por supuesto”

Los dólares son una pata estructural de la cartera, fueron comprados con muy bien cambio y no entra en los planes reconvertirlos a Euros. Dicho esto, la pregunta era bien concreta, hablaba en exclusiva de opciones de monetarios en USD que vayan finos. El resto suposiciones que aunque son bienvenidas para los más principiantes, no entran ahora en mis objetivos. Espero en todo caso, a qué a alguno le haya servido, si bien la mayoría que escribe por aquí tiene esos mínimos realmente cubiertos y bastante más…

Ahora sí, quedo entendido.

De no saber de fondos monetarios me he ido a la otra parte, lo que puede hacer la divisa, que no es menos importante pero saliéndome de lo que se preguntaba.

Cómo usted ha supuesto yo me ponía en el punto de vista de un inversor que invierte con euros.

Un saludo.

Aunque en su caso no aplica, no creo que sea nunca un comentario que sobre el de los tipos de cambio entre las monedas.

Es cierto que es posible que una parte de los que ya llevan un tiempo en los mercados sepan que existen, no obstante a la hora de hacer la segunda derivada de su existencia a la mayoría nos cuesta bastante más de lo que parece. Le voy a poner unos cuantos ejemplos recopilados de personas nada novatas.

Comparar fondos con moneda cubierta con fondos de moneda no cubierta o con índices de moneda no cubierta. El caso de Japan Deep Value o de True Value, entre ellos.

O el típico de comparar rentabilidades del S&P500 en dólares con la de su fondo en euros. Por ejemplo en 2022 cuando el euro se apreció, con lo cual la rentabilidad del propio S&P500 en euros era mejor.

Implementar estrategias pidiendo prestado en monedas con tipos de interés más bajo para el tema de préstamos sin considerar el efecto de la posible apreciación de dicha moneda.

Elegir fondos con moneda cubierta sin considerar el coste de la cobertura o pensando que tiende a ser pequeño.

Creer que una estrategia DGI de empresas que pagan dividendos en dóIares es equivalente a ser DGI en euros.

Analizar los beneficios de empresas que tienen parte significativa de sus ingresos o sus gastos en moneda distinta a la que cotizan, sin tener en cuenta el posible efecto del cambio de moneda.

Al menos ha habido largas disquisiciones: Paridad euro / dólar. ¿Mantenemos el rumbo?, Cobertura de divisa, paso a paso y otros.

Buenas tardes, por si a alguien le interesa esta comparativa…

Los monetarios que más sigo, los comenté unos mensajes más arriba hace unos días , están en rentabilidades del último año entre el 3,93% del de la Francaise y un 4,06% del Groupama, el AXA anda en 4,01%.

En lo que llevamos de año andan entre 1,51% y 1,58%, nuevamente el Groupama sigue siendo el más rentable.

Bien…

Me voy a un escalón siguiente de vencimientos ( vencimientos efectivos medios de los activos que llevan en cartera, entre 2,62 y 2,88 años ) y localizo tres fondos indexados, los tres de Vanguard que están en este tramo de vencimientos, como digo indexados…

IE00BH65QP47

IE00BDFB7290

IE00BH65QK91

Rentabilidades del último año: Dos de ellos están en 2,06%, el otro en el 3,73%.

Rentabilidades en lo que llevamos de año: Entre el 0,05% y el 0,83%.

De momento eso es lo que hay, estos tres últimos llevan el euro cubierto, ya que ha salido el tema en los últimos post.

Puede que haya algunos otros indexados en este tramo de vencimientos medios, entre 2-3 años, pero yo no los conozco, sólo sigo estos tres…

Por si a alguno de vosotros os merece comentarios soy todo oídos.

Yo de momento estoy al 100% en monetarios, mientras sigan por encima del 4% o ligeramente por debajo me cumplen las expectativas.

Un saludo.

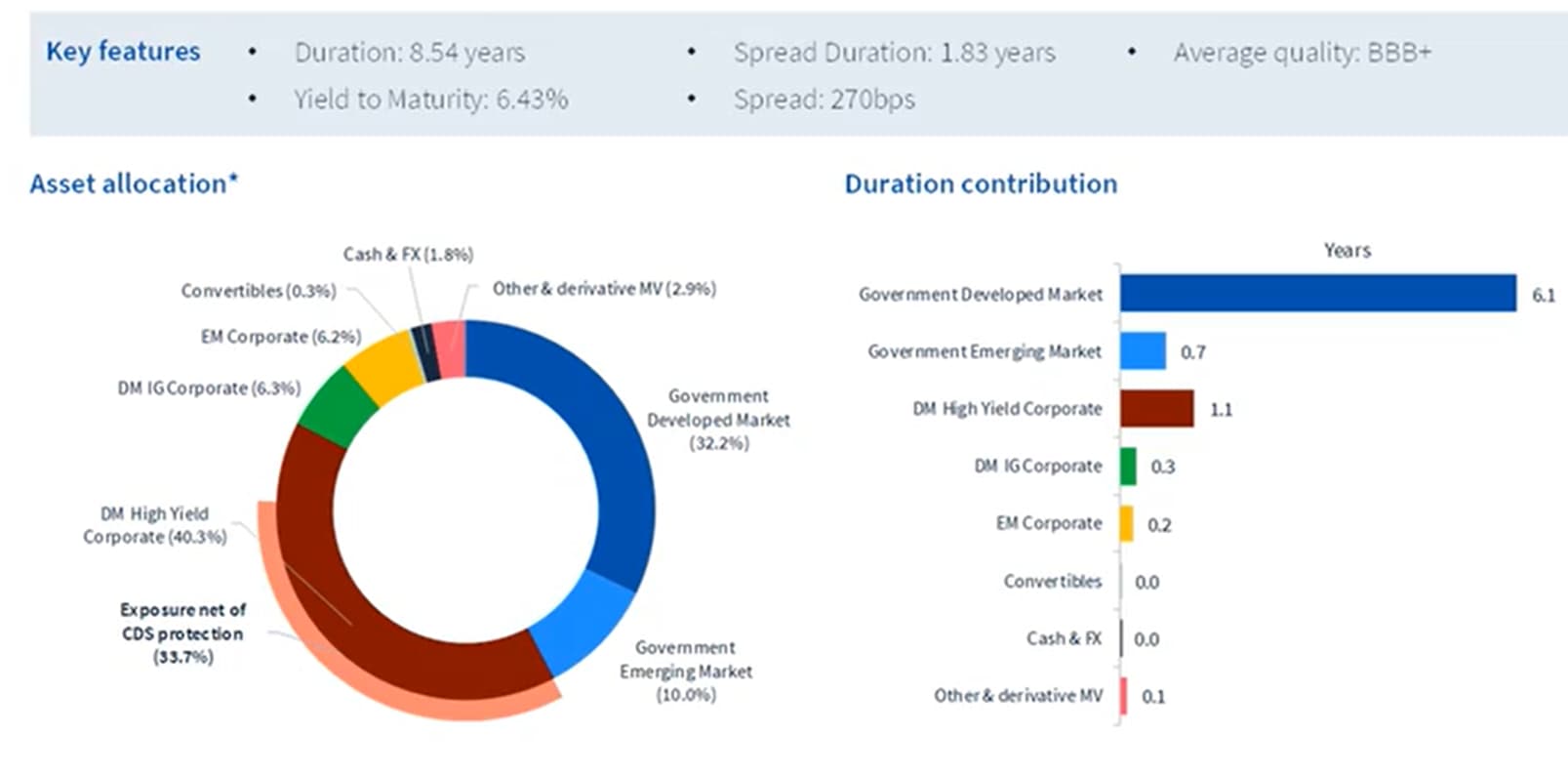

Interesante el último video / comentario trimestral del Jupiter Dynamic Bond.

Mi resumen es:

Aquí su posicionamiento actual y duración por tipo de bono.

Muy interesante la comparativa.

Está claro que de momento están funcionando mejor los monetarios que los fondos indexados de RF agregada, aunque estos sean de vencimientos cortos (2-3 años) como en sus ejemplos.

Pero entiendo que el peligro de quedarse 100% en los monetarios es que si de repente bajan los tipos de interés y quiere “subirse al carro” de los fondos indexados de Renta fija en ese momento ya se habrá perdido la hipotética subida que habrían tenido estos últimos. Eso dice la teoría al menos respecto a los indexados de RF de medio plazo, estos que pone usted de corto plazo no estoy seguro de si ante una bajada de tipos pueden experimentar también una subida considerable o no notarían tanto ese efecto, tal vez alguien más experimentado del foto puede darnos su opinión.