Buenas tardes, esos fondos no son a vencimiento y la cartera no se comporta en dicho vencimiento como los bonos comprados directamente haciendo buy&hold.

Si bajan los tipos se comportaran bien y si suben pues bastante peor que los bonos llevados a vencimiento, por los posibles reembolsos, además de la liquidez que por ley tiene que tener en el fondo.

Mfc1973 indicó que estaba interesado en invertir en un bono corporativo de una empresa europea con una TIR de 4,62%. Por este motivo, he propuesto invertir en una cartera de bonos corporativos europeos que, de forma agregada, ofrecen una TIR similar con una calidad crediticia parecida.

Esa es una cuestión que ya respondí anteriormente.

Una cartera 60/40 con estos ETFs tendría una duración efectiva de 1,7 años, es decir, caería alrededor de un 5,1% frente a una subida de tipos de 3 puntos y se recuperaría de la caída en menos de 2 años, siempre que no haya quiebras significativas ni subidas de tipos posteriores.

También existe la posibilidad de emplear ETFs con duraciones todavía más cortas como el iShares € Ultrashort Bond UCITS ETF (IE00BCRY6557) que tiene un vencimiento medio ponderado de 0,5 años (6 meses) y una TIR del 3,22%. No he encontrado ETFs HY con duraciones tan cortas, pero imagino que con una búsqueda más concienzuda podría aparecer alguno interesante.

La TIR está calculada teniendo en cuenta el porcentaje de liquidez que tienen estos fondos en cartera. El porcentaje de liquidez suele ser minúsculo:

A un inversor particular que pretenda reembolsar en 2026 (por ejemplo), le puede resultar difícil montar una cartera de 20-30 bonos corporativos con una calidad crediticia razonable y con vencimiento en 2026. La operativa con ETFs no es la panacea, pero puede simplificar el proceso con sus ventajas e inconvenientes. Los ETFs de bonos indexados garantizan diversificación, bajos costes y evitan caer en el error de acabar concentrado en pocos emisores.

Y supongo que sin que los tipos de los bancos centrales cambien. Cabe esperar alguna subida más de tipos que resentirá el valor líquidativo. Luego volverán a bajar los tipos y subirá el valor líquidativo. Vd. sabe que estos ETF van rotando la cartera y analizarla a largo plazo es difícil.

Sin embargo, no sabemos ni cuándo comenzará la bajada de tipos ni cuánto durará ni cómo de intensa será.

Y añadiendo más ignorancia por mi parte: ¿cómo valora el mercado un ETF de composición tan compleja (varias emisiones con diferente vencimiento y diferentes cupones)?

Estos ETFs replican índices de referencia que reflejan el mercado de bonos. No tienen una alta rotación de cartera. Su funcionamiento es similar al de los fondos indexados de renta variable.

La composición es tan simple como la del S&P 500.

Al inversor lo que le interesa es la calidad crediticia agregada, la TIR agregada y el vencimiento medio ponderado. Esos datos aparecen en la ficha mensual y, en algunos casos, se actualizan diariamente en la web.

Bueno un indice de Renta Fija no es tan sencillo como un SP500.

Y otra cuestion muy importante es como se calcula el precio de venta con los spreads y liquidez en cada momento. En RF el precio que se cobra al venderlo puede llevar alguna sorpresa y los ETF no se van a pillar los dedos sin el descuento correspondiente.

Ve como mi pregunta era desde la ignorancia. Hasta la fecha he intentado comprar la renta fija por mi cuenta aunque en Renta 4 tenga acceso a pocos productos. Vamos, bonos del Tesoro y obligaciones de Audasa. También compraba fondos mixtos como el Pegasus o el Nexus.

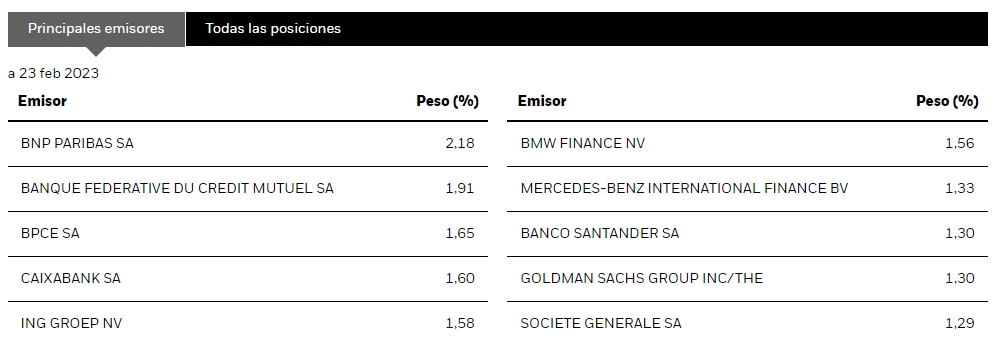

Los mayores emisores son los que mayor peso tienen en el índice de bonos. El funcionamiento es muy similar al de los índices de renta variable por capitalización bursátil.

Las primas y descuentos en ETFs de bonos a corto plazo con miles de millones de euros en capital invertido no suelen ser muy elevados. Aquí tiene el historial prima/descuento del año 2022 para un ETF americano de deuda corporativa con una duración efectiva de 2,5 años:

Edito: al igual que sucede con los índices de renta variable, la mayoría de fondos suelen ser de seguimiento optimizado, es decir, pueden dejar fuera los emisores más pequeños porque no tendrán impacto en la rentabilidad del fondo y suponen un ahorro de costes.

Los índices de renta fija ponderados por capitalización de mercado presentan un aspecto inquietante: los componentes más influyentes (o de mayor tamaño) también pueden ser los que acumulen más deuda, lo que puede ser indicativo de un deterioro en sus finanzas.

Si BNP Paribas es el mayor emisor de bonos corporativos a CP en Europa, lo será porque hay un mercado que confía en la solvencia de esa compañía y que espera recuperar su inversión.

El mayor emisor de bonos del mundo es el Gobierno de los Estados Unidos. Calidad crediticia AAA.

Alguien que opere en RF corporate sabe que lo de muy liquido y la realidad son diferentes.

Un ETF de RF es liquido a los valores que establece el propio instrumento que puede diferir con el mercado real…ya que la mayoria de las transaciones son en mercado OTC.

Uffff eso no es asi, el emisor coloca el bono en el mercado primario y punto… Lo que suceda en el secu ndario no le influye. Solo tiene que cumplir sus obligaciones de pago.

Estamos hablando de RF corporate que suele ser menos liquido que la deuda de estados.

E incluso el Treasury se ha quedado sin liquidez… Sucedió en la pandemia, con la consiguiente intervención de los bancos centrales.

Quede claro que no hay animo de polémica, sino de entender que las tuberias de los instrumentos de inversión a veces no son lo que parecen en determinados segmentos.

He empleado “brocha gorda” al expresarme, así que rectifico el mensaje: “Si BNP Paribas es el mayor emisor de bonos corporativos a CP en Europa, lo será porque hay un mercado que confía en la solvencia de esa compañía y que espera recuperar su inversión.”

Por supuesto, estoy de acuerdo con usted. Imagino que usted también estará de acuerdo conmigo en que una cartera de ETFs con los 300, 400 o 500 emisores más grandes de Europa es mucho más líquida que una cartera de 20 bonos confeccionada por un particular con emisores como METRO AG que tiene 3.000 millones de euros de capitalización bursátil.

Por supuesto, pero mire la diferencia: en un índice de RV pondera más la empresa que más capitaliza (bien pudiera ser Tesla en plena burbuja); pero en uno de RF lo hace la más endeudada sea solvente o no.

Sin cuestionar la solvencia y solidez de BNP Paribas, habrá un mercado que confía en el emisor si acepta su deuda con un interés bajo. Aumentando el interés, aumenta el apetito por los bonos, pero no la confianza.

Una cartera con cientos de emisores… que son los que más deuda tienen y con bastates BBB no se crea que me da más tranquilidad que 20 emisiones elegidas por mi. Claro que posiblemente ese 3,80% paga por tener esas emisiones en las que posiblemente estará Metro, la cual no la he mirado y no tengo opinion ni favorable ni desfavorable.

Sorpresa!!! La mitad de la cartera son bancos, pues lo dicho la diversificacion en mi opinion ya queda sesgada en ese aspecto.

Una duda, ¿si compramos un fondo o un ETF que se limite a comprar deuda y llevarla a vencimiento no obtendrá a largo plazo (mucho mayor que los vencimientos de los productos en cartera) la media ponderada de las TIR en el momento de cada compra? ¿Y si los vende cuando estén ‘caros’ tendrá que comprar otros para sustituirlis que a igual calidad crediticia y plazo vendrán a tener la misma TIR restante y, en términos medios, no valdrá la pena?

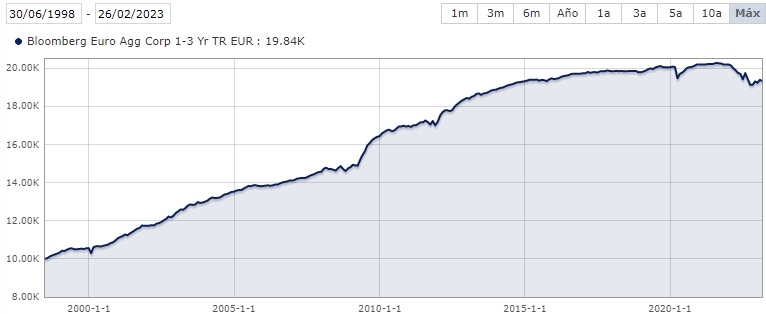

Aquí tiene la evolución durante 25 años de un índice de bonos corporativos a corto plazo cargado de bancos. Hay decenas de fondos de autor de renta fija con carteras concentradas que sufrieron mucho más durante la crisis financiera:

El fondo aspira a replicar el mercado de bonos corporativos en euros. Si la mayor parte de las emisiones de ese mercado son del sector financiero, el fondo estará principalmente invertido en el sector financiero. Se emplea un criterio de ponderación totalmente objetivo que le puede gustar más o gustar menos, pero que ha demostrado ser eficaz.

Si el sector financiero tiene tanto peso en los índices de renta fija corporativa es, precisamente, porque hay demanda de este tipo de emisiones. Si los inversores en renta fija rehuyeran de las emisiones de bonos de un sector o empresa determinada, dicho sector o empresa no tendría tanto peso en el índice.

Muchas gracias @RuVal por sus aportaciones son de gran ayuda.

Yo busco otro tipo de cartera que la que ofrece ese ETF.

Para otro tipo de estrategia he utilizado ETF, pero esa diversificacion de este en concreto no me convence.

Las perspectivas de subidas de tipos en Estados Unidos han dado un vuelco en el mes de febrero. A finales del primer mes del año los mercados no parecían creerse el mensaje agresivo que estaba lanzando la Reserva Federal. Los futuros sobre el precio del dinero en el país descontaban el techo de tipos en el 4,75% este año y, desde ese nivel, dos recortes de 25 puntos básicos por parte de la Fed antes de que terminase el ejercicio.

Sin embargo, a medida que ha ido desarrollándose el mes, y a raíz de los datos macroeconómicos que se han publicado en el gigante norteamericano, las expectativas han cambiado totalmente: ahora sí se ha comprado que la política monetaria será más agresiva, y los inversores descuentan casi 3 subidas de tipos de 25 puntos básicos más en el gigante norteamericano, con la expectativa de que se incrementen los precios 75 puntos básicos desde los niveles actuales, y que se alcance un techo de tipos en el 5,5% en los próximos meses.