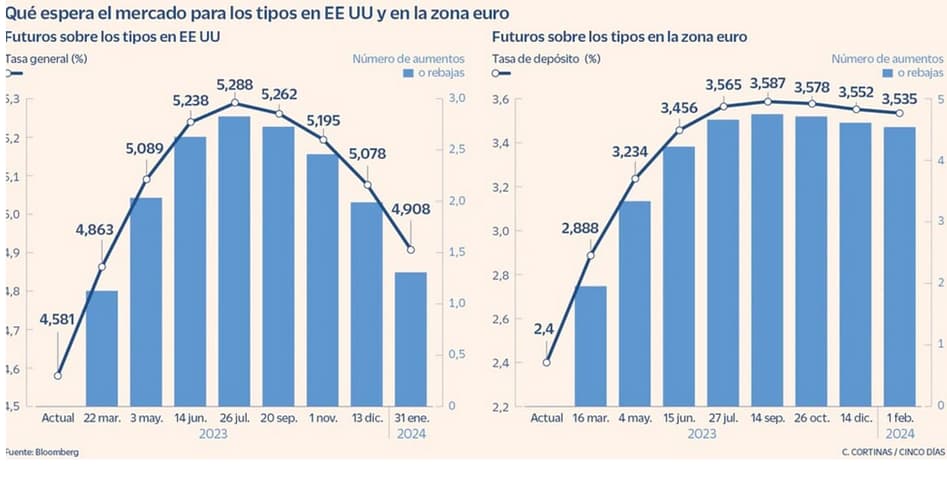

Estimado @Buso, segun sus informaciones sobre expectativas de mercado , es probable que los bonos con mejores cupones ( +5.2% o 3.5%) aparezcan en Julio del 2023.

Seria bueno saber que Fondo de Inversion en bonos en esas fechas esta lleno de dichos bonos.

Tanto si los gestores los mantienen a vencimiento, como si se los compran incluso a mejor precio otros participes, la ganancia estaria asegurada

Eso es muy difícil de saber y en general las carteras de los fondos son muy complejas. Pero cuando los tipos bajen todos se valorarán igual de alto. Da igual que un bono en el secundario tenga un cupón u otro, si el resto de propiedades son similares el comprador exigirá la misma TIR.

Ídem.

Para pagar comisión y aprovechar la diversificación que me da un fondo, quiero algo más de pimienta.

A esos vencimientos, el alemán, holandés o belga se mueven entre el 2,5 - 2,8%. Para ese viaje no hacen falta alforjas.

Para renovar el evli (también 4 años) , espero que ofrezcan por encima del 4%. Que luego ya vendrán con las rebajas.

Si hubo quitas a los tenedores privados (se excluyó al ECB y resto de Bancos Centrales) de “bonos":

(We have split bonds into three broad categories – those under Greek law (€184 billion), those issued by the Hellenic Republic under international law (€18 billion), and those issued by other Greek entities under international law: Hellenic Railways, Athens Urban Transport Org and Hellenic Defense Systems (€3 billion)

Por si alguien tiene más interés en saber cómo fue el proceso de 2012 en detalle, aquí les dejo uno de los mejores documentos de la fecha.

Y como ven el tema de los flotantes? Aparcar la liquidez en un vehículo que si siguen subiendo los tipos más de lo que descuenta el mercado, ese cupón va a capturarlo. Llevo semanas dándole vueltas a soltar algo de Europa…

Ha dado usted en el clavo. Mi idea es evitar totalmente el Euro y Europa, de ambos voy bastante servido.

En realidad el tipo de cambio EUR/USD no me preocupa tanto ya que no voy a cambiar los USD que se generen vía dividendos, sino que los voy a gastar directamente en compras on-line pagando en dólares o bien los reinvertiré en nuevas compras de ETFs domiciliados en Estados Unidos.

Buenas tardes. Como anteriormente se comentó emisiones IG de menos de 3 años que valieran la pena respecto a las nuevas cuentas remuneradas; hay una emisión IG en euros que por precio me acaba de entrar dentro del radar y con un vencimiento de unos 2 años.

Me parece interesante y teóricamente accesible para Retail Inverstors según prospectus y final terms

Estos son los datos: Issuer: METRO AGS&P Rating: BBB- XS1203941775; Cupón 1,5%; Vencimiento: 19/3/2025; Volumen de la Emisión: 600M. Hoy se ha cruzado a 93,98% lo que da unaTIR de 4,62%.

METRO AG es una multinacional del ramo de la distribución (alimentación). Es la matriz de MAKRO. Igual la bajada es porque los resultados no han sido muy buenos, especialmente por la transformación del negocio en Bélgica, pero me parece que a este plazo, o incluso mayor, es una compañia prefectamente solvente.

A mí los bonos de los retailers me dan un poco de miedo la verdad. Habría que mirar bien los pasivos por arrendamientos que tiene y sumarlos a la deuda.

Creo que es una posición importante de Magallanes de hace tiempo, como accionista.

Claro que la forma de analizar riesgo como accionista que como bonista suele diferir notablemente y, a veces, de forma que puede llegar a ser crítica.

La diferencia pienso es que en la RV uno es consciente de la prima de riesgo que paga y por el contrario en la RF, parece a veces que no.

Una empresas con muchas obligaciones de pago, aunque tenga grado IG, si al tener los márgenes tan bajos (como carrefour y compañía), una caída pequeña en ventas implica incurrir en fuertes pérdidas (véase DIA), con encima el working capital negativo que cuando ocurre esto se da la vuelta, para un bonista es una bomba de relojería y tal vez, habría que exigir lo mismo que al equity y no conformarse con un 4% de yield.

No sé si me expliqué.

Aquí por lo general además no hablamos de leases que son muy sustituibles (como por ejemplo un local en la castellana), sino en polígonos o afueras que a ver a quién colocas ahí para salvarte de pagar la penalización de la permanencia en el alquiler.

A eso iba con lo de las diferencias de análisis del riesgo.

Está claro que el bonista asume menos riesgo que el accionista, pero el problema viene, de que también está mucho menos predispuesto a asumirlo. Y además un error gordo no se suele compensar con un acierto notable, mientras en la renta variable puede ser que sí.

El peso de un solo bono en la cartera tiene que ser proporcional, como bien dices un dafault puede crujir la cartera. Como mucho un 2 o 3% de la cartera por posicion.

Efectivamente, este tipo de emisiones se las piensa uno para un 3% máximo de la cartera.

El riesgo de default siempre existe. Tanto para la RV como para la RF es una posibilidad. Luego uno juega con la “razonable seguridad de…”

Pero entiendo que la visión RV es distinta a la RF.

En la primera buscas crecimiento y en la segunda te basta con que no la espiche. Así el cupón me parece lógico que rinda menos.

Justo Dia puede ser un ejemplo. Han habido gestores que han ganado muy buenos rendimientos con sus bonos, mientras perdían la camisa con sus acciones.

¿Ha pensado que podría obtener una TIR similar con una mayor diversificación si optara por una cartera 60/40 que combine ETFs de bonos a corto plazo IG y HY. Por ejemplo:

PIMCO Euro Short-Term High Yield Corporate Bond Index UCITS ETF Acc (IE00BD8D5G25) (TIR: 6,82%) (Duración Efectiva: 2,21 años)

Una combinación 60/40 de ambos ETFs daría una TIR neta de comisiones de gestión de 4,69% y una duración efectiva inferior a 2 años con una calidad crediticia agregada muy similar al bono BBB-. El emisor más grande (BNP Paribas) tendría un peso en la cartera del 1,3%.