Hola Manolo, tengo una duda pq estoy pensando entre incluir el Ishare HQ (puede ser igualmente el State Street que usted lleva) o el BlueBay inv grade, cree que cualquiera de los indexados puede aportar mayor descorrelacion que el BlueBay?

Saludos cordiales.

@Manolok, ¿hay correlación negativa (mejor que descorrelación que significa independencia) entre fondos de RF y RV?

Un motivo para que haya correlación negativa entre rdto. de bonos (no precios) y accs. estriba en que si la renta fija ofrece cupones interesantes parte del mercado abandona el riesgo de la renta variable y adquiere bonos, pero comprar fondos de RF viene a ser como comprarla en el mercado secundario (emisiones ya en circulación con cupones bajos).

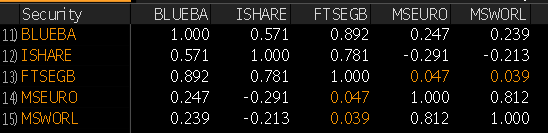

Aunque no sea Manolo me permito el lujo de contestarle. En efecto, el iShare le dará una mayor descorrelación (entiendo que se refiere a descorrelacionar con RV) que el Bluebay. La cartera del iShare HQ solo lleva govies de Alemania, Holanda y Luxemburgo mientras que el Bluebay esta llenito de govies españoles, italianos, griegos… y cosas tan exóticas como macedonios, islandeses, un mexicano e incluso un… ¡catalán!

Por lo tanto, si se produce una caída brusca en los mercados de RV este fondo debería sufrir notablemente más que el iShare. Y si se produce alguna nueva crisis en los mercados de deuda europea ni le cuento como será la divergencia de rentabilidades.

Para su comodidad le he preparado una matriz de correlación con ambos fondos, FTSE EU GBI (indice de govies Europe), MSCI Europe y MSCI World. Como puede apreciar el iShare si que descorrelaciona respecto a RV.

16 Me gusta

Se me ha adelantado @leeson

Muchas gracias por información  .

.

Saludos cordiales, Sres. @Moya, @Leeson y @Manolok.

Al hilo mi pregunta

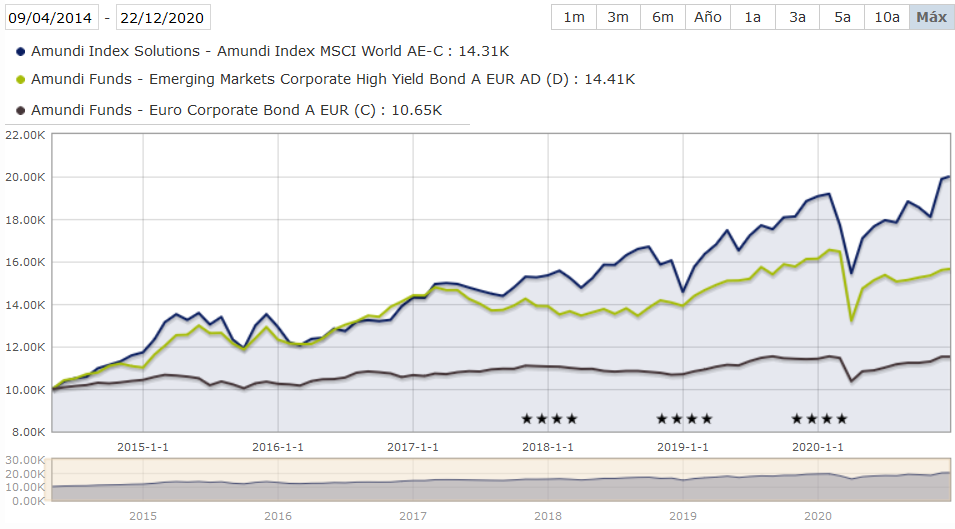

Aporto este gráfico comparativo entre RF corporativa europea y de alto rendimiento y la renta variable global.

No advierto correlación negativa: todos suben y bajan casi simultáneamente; solo en algún periodo breve las direcciones son opuetas. Además, en las correciones todos marcan picos descentes.

Tal vez esta correlación se deba a que los tipos eran tan bajos, incluso negativos, durante los últimos años.

¡¡¡ FELIZ NAVIDAD !!! Y recuerden que celebramos el cumple de un niño humilde.

![]()

![]()

![]()

3 Me gusta

Ponga fondos de RF gubernamental de buena calidad crediticia

- iShares UltraHQ

- State Street Euro core

- Vanguard 20+

Y la cosa cambia

Piense que Corporate y HY suele tener correlación positiva

Feliz Navidad

11 Me gusta

Interesante reflexión. Sin embargo, hablar de Renta Fija así en general es bastante etéreo. Si hay un mercado variado y diverso es precisamente el de RF. Vamos a entrar directamente en lo que comenta, correlaciones. Para empezar hay que entender que las correlaciones no son estáticas. De hecho, cuando uno espera mayor descorrelación como son en periodos de fuertes caídas, ésta tiende a fallarnos y activos que se estaban comportando de manera poco correlada pueden empezar a moverse más parecidos.

Su gráfico incluye dos fondos de RF, uno EM corporate HY (heavy metal) y otro coportate EUR. Si me lo permite, vamos a incluir uno de RF muy amarrategui, el iShares HQ que comentábamos recientemente:

He señalado (como un niño que acaba de descubrir el paint, lo sé) las últimas bajadas fuertes de mercado. La línea blanca es el iShare HQ y la morada el EUR Corp. Si se fija, el iShare exceptuando la caída de marzo, prácticamente ni se inmuta respecto a la línea verde (Amundi MSCI World). Justo cuando más necesitas la correlación va y te abandona, como el desodorante y como advertíamos antes. Pero bueno, hagamos doble click en este periodo que parece que es el que más lata está dando en nuestra búsqueda de la correlación pérdida.

El iShare HQ está muy bien y tiene mucha high quality como su propio nombre indica… peeero sigue siendo riesgo Europa. Alemania Holanda y Luxemburgo si, pero Europa al fin y al cabo y ya se sabe que el viejo continente no es precisamente un safe haven.

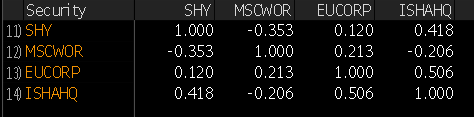

Si le parece vamos a ir a la tierra de las oportunidades, USA., una tierra mucho más amigable en los mercados turbulentos de verdad. Le presento a mi buen amigo SHY (iShares 1-3 Year Treasury Bond ETF):

Cuándo todo caía un X%, o incluso un XX%, este subíó alrededor de un 2%. No está mal, ¿verdad? Cuándo la cosa se pone fea de verdad, los que responden son los de siempre. Zidane empezó jugando con Odegaard e Isco pero cuando vinieron los problemas tiró de Modric y Kroos.

Para finalizar incluyo matriz de correlaciones por si puede ayudar. OJO, correlaciones diarias con los datos de los últimos 5 años. Nada nos asegura que mañana no puedan cambiar, incluso de signo. Aunque si me tengo que jugar las habichuelas cuando el mundo parezca se acaba seguiré llamando a mi amigo SHY.

17 Me gusta

He utilizado mucha palabrería para acabar diciendo lo mismo que usted

Feliz Navidad a todos, amigos.

8 Me gusta

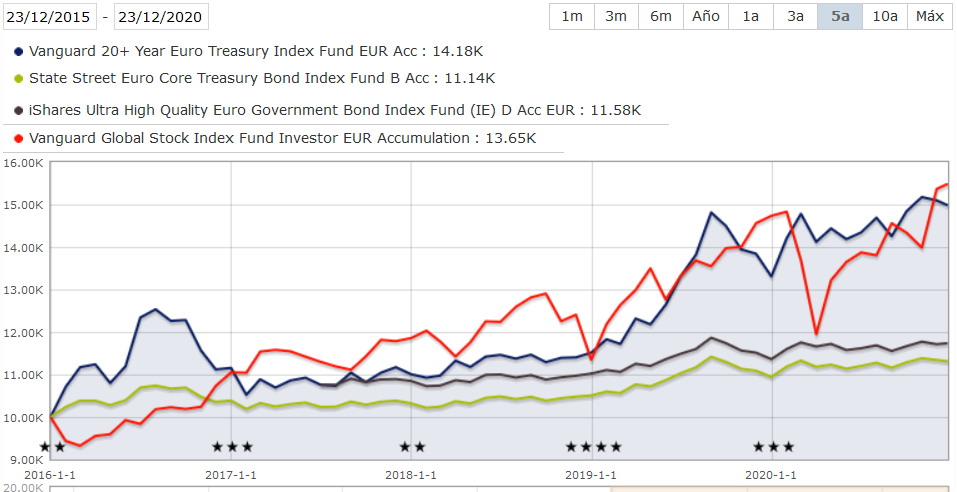

En este caso el gráfico es este:

Efectivamente, no hay correlación y destaca el gran comportamiento del Vanguard 20+ Year Euro Treasury Index Fund EUR Acc (****). Supongo que porque su cartera está compuesta por bonos de larga duración comprados con tipos altos o relativamente altos y que ya han entregado casi toda su TIR. Pero podría sufrir mucho cuando los tipos suban (si ocurre alguna vez). En cambio, los otros dos sin tener un rendimiento tan alto son menos volátiles y nos habrían protegido de la corrección de finales de 2018 y de la crisis de la covid en marzo y abril de 2020.

¿Pero no sería más objetivo comparar con índices que comparar con fondos con buen historial?

Discúlpenme si he comentido alguna inexactitud, pero como reza el título del hilo, la renta fija es una gan desconocida y mi intención es que para mí lo sea menos.

1 me gusta

Saludos cordiales.

Agradezco su esfuerzo y creo que con la ayuda de algún forero experto llegaremos a conclusiones interesantes.

Cierto, al menos hay dos referencias para la renta fija de mercados maduros: el bono alemán a 10 años y su homólogo estadounidense. Respecto a los de alto rdto., habría que mezclarlos por zonas.

Eso es cierto, pero habría que ver cuánto se debe a la vida media de la cartera y a la cuantía los cupones, o más exactamente, a la diferencia entre esos cupones y los tipos actuales.

Buen plazo cinco años, ¿pero podría remontarse a 20? Entonces veríamos cómo se defiende tanto en los momentos dulces como en los amargos.

¡Mire, ese lo llevo en cartera! ¿Buen gestor o un golpe de suerte?

1 me gusta

En mi opinión, que sólo es eso, no estoy de acuerdo. La RF o es activa o no vale: si compramos al tipo que sea y la dejamos vencer no hacemos nada, no nos indica nada; sólo con un gestor activo, bueno o malo, se le saca jugo y vemos cómo reacciona la RF. En estos casos, lo contrario de hacer las cosas bien no es hacerlas mal, es no hacerlas.

Saludos cordiales.

No sé cómo funcionan los índices de RF, pero entiendo que se valoran teniendo en cuenta el pecio de los bonos en circulación con los que se representa la categoría elegida (zona, plazo, calidad crediticia…) y se añade el cupón corrido.

Tal vez @Manolok, @Cortarcupon, @Agenjordi… puedan aclararlo.

Es cierto que la gestión activa es importante, pero lo que uno vende otro lo compra y para comparar hay que tener en cuenta el comportamiento del mercado.

Editado: Son interesantes estos artículos sobre índices de renta fija; el propio mercado hace que no sea sencillo:

Los índices de renta fija ponderados por capitalización de mercado presentan un aspecto inquietante: los componentes más influyentes (o de mayor tamaño) también pueden ser los que acumulen más deuda, lo que puede ser indicativo de un deterioro en sus finanzas. En parte para evitar el exceso de exposición a países y empresas con un endeudamiento excesivo, PIMCO creó un índice de renta fija en 2009 basado en el producto interior bruto en lugar de en la capitalización de mercado. Este índice se llama PIMCO Global Advantage® Bond Index (GLADI) y pretende identificar oportunidades de inversión en economías de rápido crecimiento. Asimismo, el GLADI incluye más instrumentos que los contemplados por los índices de renta fija al uso, como swaps y bonos indexados a la inflación.

Si yo tuviera que confeccionar una sencillo índice de bonos soberanos entre a uno y cinco años de la Eurozona tomaría todas las emisiones en circulación y vería cual sería el rdto. vendiéndolos a fecha del cierre anterior teniendo en cuenta precio y cupón corrido (al fin y al cabo lo que se pagaría) y ponderando por el vol. de cada emisión.

Claro, el problema frente a los índices de acciones es que ponderarían más los países más endeudados, no los más solventes.

Yo diría que también se mira el tiempo a vencimiento para incluir o no ciertos bonos en los índices. Es decir, si el índice es de bonos entre 7 y 10 años, van saliendo unos bonos y entrando otros.

O quizás también duración?

Hay varias dificultades a la hora de confeccionar determinados índices de Renta Fija, y estos son inherentes a la naturaleza del producto.Sin ánimo de ser exhaustivo traslado los que para mi son los principales:

-

Illiquidez. En ocasiones se hace imposible saber el precio de determinada emisión. Le puedo asegurar que muchos precios que se tomar como referencia al cierre lo ponen los market makers de ese mercado al nivel que más o menos les va apeteciendo. Estamos hablando principalmente de mercados de crédito (RF corporativa).

-

Número de constituyentes. La cantidad de emisiones que existen en la mayoría de mercados de RF es enorme y se hace literalmente imposible mantener posiciones en todos ellos.

Por ello, los ETFs y fondos intentan acercarse a su comportamiento realizando diferentes enfoques que, sobre todo, tienden a minimizar costes. Pero prácticamente nunca van a replicar su índice con el mismo tracking error que un ETF sobre el Nasdaq por ejemplo.

No conozco ningún índice por duración, solo por vencimiento y funcionan exactamente como comenta.

8 Me gusta

Veo su apuesta y sumo:

En Europa se baila al son de Alemania: que España esté en negativo a 10 años o Grecia o Italia o…

Me pregunto qué gestor quiere esos bonos si pretende sacar algo para sus partícipes (con perdón para los gestores value por lo de partícipes); distinto sería el corporate, si es que no está adulterado, que no lo creo.

Respecto al HY, ahí si tenemos, creo, una mejor visión del mercado, pero una descorrelación cero (o casi).

Resumiendo: iliquidez y adulteración. Ojito a los índices.

Dicho esto, tengo un fondo índice, que no me agrada mucho, y dos HY, pero hasta que no vea otra cosa…

A lo que yo añadiría, precios que desaparecen cuando mas se los necesita ya que es un mercado que no suele tener precios en firme cuando aparece volumen o volatilidad, o las dos cosas juntas.

7 Me gusta

Efectivamente, creo que usted bien sabe lo que es un mercado ilíquido. En marzo si los spreads del Bund o el Bobl ya eran anchos como serían los de las emisiones perpetuas de la empresa X. Y a ver quién le compra en volumen

Eso sí, reconozcámoslo, son periodos divertidos y más si te pilla del lado bueno.

6 Me gusta

Efectivamente, por eso es siempre tan importante tener liquidez, porque nunca sabes cuando la vas a necesitar para aprovechar precisamente esa iliquidez de los mercados de crédito.

Son periodos apasionantes, pero ahora siempre me pilla del lado fuerte donde nadie me dobla la mano. Long only

5 Me gusta