Van poco a poco actualizado fichas mensuales los que faltaban

El yield de R4 Renta Fija ha bajado a +0.61%

Como era de esperar, inferior al TER

3 Me gusta

En mi opinión, gran parte del problema actual radica precisamente en eso que comenta. ¿Recuerdan los últimos cracks o mini-cracks bursátiles en los últimos 10 años? Todos han venido acompañados de medidas monetarias expansivas que han seguido trayendo más droga de la dura al mercado. Ya todo el mundo se gira reclamando a la Fed más droga cuando hay el menor momento de duda en los mercados. Y salir de la droga es muy duro luego…

Hace tiempo que las políticas monetarias (especialmente en US) pivotan más en la actuación de la RV que la actividad puramente económica. La Reserva Federal ha parecido olvidar cuáles son su verdaderos objetivos. Por si alguno me lee en NY o Kansas le recuerdo:

Ojo, yo no vengo aquí a anunciar el apocalipsis porque cuando a ninguna de las partes les conviene revertir una situación normalmente no sucede. Por tanto, seguramente tendremos tipos bajos o negativos durante años o incluso décadas, los estados seguirán incrementando el porcentaje Deuda/PIB, los gobernantes se jubilarán tranquilamente (¿sistema de incentivos perversos?) pensando que han hecho un gran trabajo y aquí parecerá que no ha pasado nada.Pero también tengo claro que al final el tiempo pone cada uno en su sitio y que las consecuencias de los actos actuales le tocará pagarlas a alguien (¿generaciones futuras?).

Por poner un símil patrio esto recuerda al problema de los planes de pensiones, del que todo el mundo es consciente pero nadie se atreve a hacer nada.

12 Me gusta

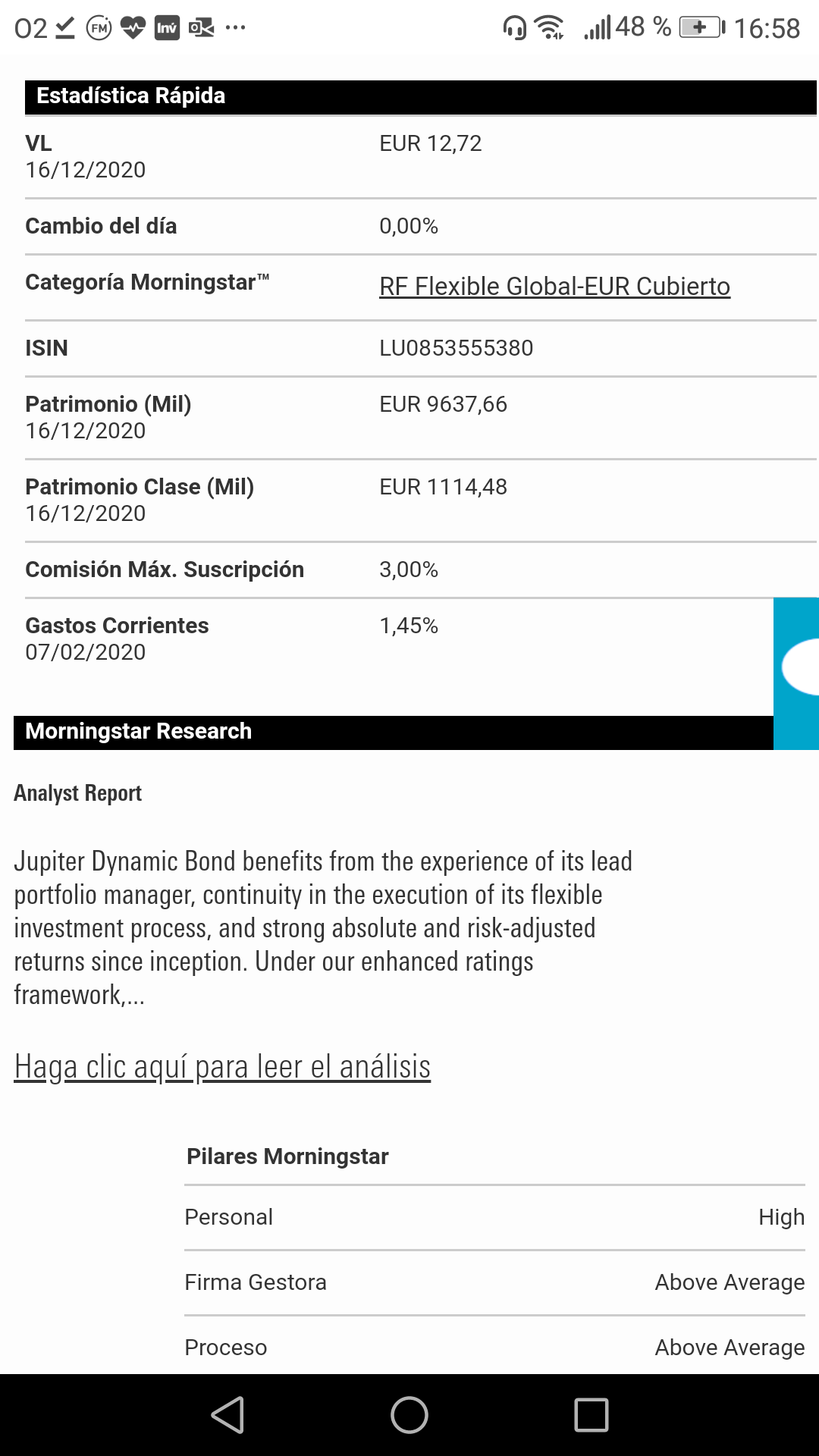

En la pag. 98 de la revista de Funds Society de este mes hay un articulo interesante sobre el Jupiter Dynamic Bond:

6 Me gusta

El Júpiter creo que es un buen fondo, pero tiene un hándicap para el cliente retail, esa comisión de gestión es realmente alta , según morningstar un 1,45% de gastos y lastra la rentabilidad a largo plazo.

6 Me gusta

Estoy entre este jupiter y el flossbach bond opp

¿Cuál se podría comportar mejor de cara a los próximos años?

Sería compañero de Fidelity euro short term…

3 Me gusta

Puff para ser honesto tengo bastante poco en ambos …son dos buenos fondos de autor que buscan los movimientos oportunistas de emisiones.

Digamos que buscan beneficio independientemente de la rentabilidad por cupón. Me parecería buena opción los dos pero en un porcentaje adecuado de la cartera.

Yo pille un descuido de un comercializador y contraté la clase institucional del Júpiter…y ahí lo tengo, pero la clase minorista es bastante caro.

Saludos

2 Me gusta

Cierto el 1,45 del jupiter da cosa…

Probablemente me decante por el FvS que en Ironia Tech esta el LU1481584016 con 0,53% OGC sin minimo…

Un saludo

5 Me gusta

Buen fondo y con esa clase ni le cuento. Aún así si yo fuese usted no esperaría conseguir grandes rentabilidades en el futuro, desde luego ni cercanas a las que ha dado recientemente.

4 Me gusta

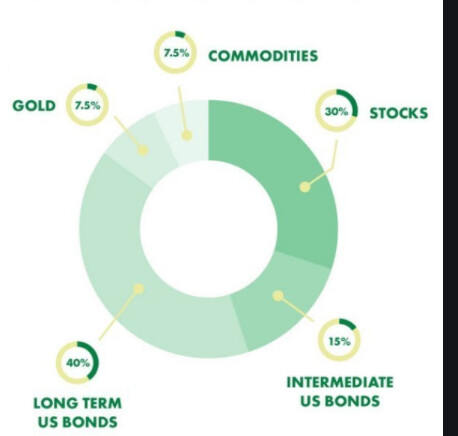

Recientemente he escuchado una entrevista de Ray Dalio, que se caracteriza por interpretar bien el mercado y ver venir las posibles crisis.

Él en la entrevista, comenta que dada la cantidad de dinero que están imprimiendo todos los gobiernos ve una clara tendencia a una posible inflación en los mercados, lo que llevaría a los bancos centrales a subir los tipos de interés para controlar dicha inflación.

Sabemos que la subida de tipos de interés va en contra de la RF, cuanto más suben los tipos de interés peor rinden los bonos.

Lo que me extraña es el que él sigue comentando las bondades de su All Weather portfolio:

Que lleva un 55% en bonos.

Todos aquellos que lleváis RF en vuestras carteras como afrontáis este posible escenario? reduciendo el porcentaje en RF?

7 Me gusta

Si viene un escenario de inflación, es de esperar que las materias primas y la bolsa brillen, por lo que su exceso de rentabilidad compensará las pérdidas en los activos de renta fija. En teoría.

Otra opción es introducir bonos protegidos contra la inflación o bajar la duración media de la cartera de bonos. Puedes también posicionarte en fondos de RF de duración negativa.

Podrías también entrar en el mundo de los derivados y ponerte corto, desconozco la implementación práctica de esto.

Te lo comento desde mi mínima experiencia como aficionado a este mundo. Tómate mis comentarios con sano excepticismo.

9 Me gusta

Por ese alto TER mi posición en el Júpiter no es muy alta. Un 1.45 es una burrada para RF.

Edito: y miren que me gusta ese fondo. Pero esa comisión limita mucho

3 Me gusta

Bueno cada maestrillo tiene su librillo…inflación en determinadas zonas del mundo con población envejecida, disrupción tecnológica en muchos sectores…de momento no lo veo.

Otra cuestión son los precios que han alcanzado casi todos los segmentos de RF por la intervención de compras de Bancos Centrales…que podría haber sustos… si…de hecho en marzo el sistema como tal quebró.

En mi opinión todas las combinaciones de RF historicas en carteras deberían estar en revisión…son situaciones desconocidas , los bancos centrales marcarán el ritmo de subidas de tipos.

Como inversor , pues particularmente estoy buscando emisiones con retorno vía cupón…cada vez más difícil si…posible también.

Saludos

6 Me gusta

Diferencia rentenciones cupón en origen bonos… Portugal 35% , Francia 0%.

Me parece que ante la duda y ante lo engorroso de recuperar la doble imposición…ya sabe uno donde pescar con preferencia.

2 Me gusta

Saludos cordiales.

¿Tiene Vd. muchos fondos de RF en cartera? (No cuentan fondos de bonos de alta rentabilidad porque esa inversión no cumple la misma finalidad que los de deuda pública o corporativa de alta calidad crediticia).

1 me gusta

Saludos cordiales.

He tenido curiosidad y en la Wikipedia he encontrado esto:

Las tasas de interés negativas fueron propuestas a finales del siglo XIX por Silvio Gesell, como un “impuesto sobre la tenencia y retención de dinero”. Gesell lo propuso como condición del que denominó dinero libre (Freigeld ) dentro de su sistema de economía libre (Freiwirtschaft ). Para evitar que las personas acumulen dinero en efectivo Gesell sugirió emitir dinero por una duración limitada por lo que el intento de almacenar y mantener el dinero resultaría inútil. John Maynard Keynes también trabajó sobre la idea un impuesto sobre el dinero en su obra de 1936.

La aparición de intereses negativos se produce en algunos países a partir de la segunda década del siglo XXI. Ni siquiera durante la Gran Depresión de la década de 1930 en los Estados Unidos las tasas llegaron a ser negativas y tampoco durante al inicio de la Gran recesión en 2008 ya que solamente algunos valores a corto plazo cayeron por debajo de cero pero solamente durante la primera quincena de diciembre de 2008. Sin embargo, a partir de 2016 las tasas negativas se han extendido por Japón y varios países de la Unión Europea además de Suecia, Dinamarca y Suiza.

2 Me gusta

- RF gubernamental: State Street Euro core

- RF Corporativa: Evli Nordic Corporate y Short Corporate y Muzinich EnhancedYield

- RF Diversificada (divisa cubierta): Jupiter Dynamic Bond

- RF HY: B&H RF

Además está el R4 RF que eliminaré pero aún no he decidido si traspasar a alguno de los otros o si a alguno nuevo (FvS?, Schroeder Corporate?)

5 Me gusta

A uno ya le llega el momento que se pregunta si merece la pena seguir comprando RF gubernamental teniendo cuentas corrientes a la vista que dan el 0%.

3 Me gusta

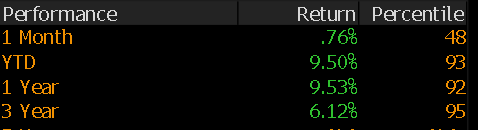

Actualizo datos de yield, ordenados de mayor a menor. TER entre paréntesis.

Por fin todos publicaron la ficha de noviembre (hoy los dos que faltaban Júpiter y Schroeder).

He añadido unos pocos más.

Con yield > TER

- B&H RF 5.37 (0.75 +3)

- Sextant Bond Picking 3.7 (no tengo claro el TER)

- Jupiter Dynamic 2.78 (1.45)

- Muzinich Enhancedyield 1.85 (0.82)

- Evli Nordic Corporate 1.73(0.75)

- EdR Bond Allocation 1.51 (1.19+15)

- Schroeder ISF EUR Corporate 1.2 (1.04)

- FvS Bond Oops 1.18 (1.04)

Con 0<Yield < TER

- R4 RF 0.61 (0.71)

- Nordea European Covered 0.18 (0.88)

- BGF EURO Bond 0.15 (Ter 0.97)

- Amundi Index Euro Agg Corporate +0.15 (0.35)

Con yield negativa

- Amundi Index JPM EMU Gov -0.21 (0.35)

- State Street Euro core -0.54 (0.35) (todavía con datos de octubre)

14 Me gusta

Al final paso el R4 al FvS.

Mi cartera de FI de RF queda pues así

- HY: B&H RF

- corporativa: Evli (Nordic Corporate y short Corporate) y Muzinich EnhancedYield

- diversificada: Jupiter Dynamic Bond y FvS Bond Opps

- gubernamental, indexada: State Street Euro Core

Edito: voy a explicar un poco el motivo de entrar en el FvS.

Por una parte quería eliminar el R4 y no quería tener yield negativo o yield - TER negativo, que ya tengo bastante con el State Street. Eso elimina al Nordea Covered, BGF y los indexados.

Por otra parte ya tengo mucho HY vía B&H.

Y también bastante en corporativo puro.

Así que por eliminación.

9 Me gusta