Estoy buscando un fondo de RF para incluir en la cartera de mi madre, debo seleccionarlo entre los fondos que ofrece el B. Santander, ya que el fin es contratar un fondo para cubrir los requisitos de la nueva cuenta Santander ONE y no tener que pagar comisiones por la cuenta, pues mi madre no quiere cambiar de banco.

Buscamos un fondo de RF tranquilo, en el que invertir unos 5.000 eur. y que no de grandes sustos y a ser posible aporte una minima rentabilidad positiva en 2021 y proximos años, pues la idea es que permanezca en cartera para cumplir las condiciones a l/p.

De entre la oferta que he visto tiene el banco de gestoras internacionales, mis finalistas son dos fondos conocidos:

Muzinich Enhancedyield Short-Term Fund Hedged Euro Accumulation R Units

Carmignac Sécurité A EUR Acc

Agradeceria conocer con cual de estos fondos se quedaria @Cortarcupon@Manolok o @leeson, asi como cualquiera de ustedes que se anime a opinar.

Vuelvo a mi idea, que es de aficionado pero me empeño. Ahora mismo veo más riesgo en RF que en RV. Solución contrate el Carmignac o incluso un monetario con pocos gastos. Carmignac tiene el FR0010149161, no sé si el SAN lo comercializa. Y por que no añadir un MSCI WORLD o un Seilern en un 10 o 15% de la cartera?. Puede que la diversificación aminore la pérdida… Salud/os.

Uff, es difícil. Y no soy quien para aconsejar.

Llevo el Muzinich pero tiene bastante correlación con RV, lleva más del 30% HY (principalmente financiero)

Elegir un buen fondo de RF es muy difícil.si en su cartera lleva muchos bonos de larga duración habrá subido bastante porque los tipos llevan bajando muchos años, pero conforme se acerque el vto. su precio bajará hasta el nominal; si se venden, no hay nada mejor que comprar.

Debemos esperará que con la crisis de la covid los tipos se mantengan negativos mucho tiempo y luego que apenas suban. Poco más de un 1 % o un 1,5 % podemos esperar, y asumiendo riesgos.

La renta fija a corto plazo no puede dar mucho beneficio, pocas veces cubrirá las comisiones del fondo.

Si miramos fondos como el Santander AM Euro Corporate Bond AD ISIN LU1003778534 vemos que su cartera llega a tener bonos con el grado crediticio de especulación que es la única forma de obtener beneficios, claro, asumiendo riesgos:

Con esas condiciones, especialmente la primera premisa, entre los dos fondos que propone solo debería elegir el Securité. El Muzinich tiene otro perfil para mi gusto. Es un fondo mucho más enfocado en el mercado de crédito y con una exposición a HY relevante (casi un tercio del fondo). Para que se haga una idea del riesgo al que se expone lo ocurrido este año nos viene de perlas:

Un drawdown de aprox 14%, por lo que su primera premisa ya se iría al traste. Además, no creo que su actuación sea adecuada en relación al riesgo asumido. Creo que encierra más trampas de las que muchos que lo tienen en cartera suponen.

En cambio el Securité tiene la mayoría de su cartera en IG, más de un tercio en govies (Italia y Grecia mayormente, ojo), y un riesgo de crédito que particularmente me parece mejor seleccionado.

Es un fondazo histórico, su pobre rendimiento en 2018 por apuestas equivocadas (Italia y Alemania) hizo que mucha gente saliera echando pestes del equipo, en parte comprensible, porque un fondo de su vocación no podía asumir tanto riesgo. Eso hizo que pasase en muchos foros de fondo imprescindible a fondo denostado. Después de aquello las rentabilidades han sido más que aceptables. Recordemos también que se tiró todos los años desde su creación en positivo hasta aquel 2018.

Aún así, ante un evento como el de marzo sufrió bastante (más de un 6% máximo DD),

por lo que si usted considera como un susto grande está cantidad tampoco sería adecuado a lo que busca. Si es así le diría que en los tiempos que corren si quiere rentabilidades positivas en fondos de RF europea con esas duraciones necesitamos asumir algo de riesgo (conviene recordar que la facilidad de depósito del BCE está al -0.50%).

Por útlimo, aunque sea totalmente irrelevante , le diría que es un fondo que me gusta especialmente. De hecho es el único fondo de RF pura que tengo en la cartera más importante que “asesoro”.

Muzunich lo llevo pero una pequeña cantidad y siendo consciente de que 1/3 de HY supone lo que supone. De ese estilo me gusta más Evli Short Corporate, que también ha ido como ha ido.

El Carmignac Securité lo eliminé, tras lo del susto de 2018, y no solo por el resultado sino por la mala imagen que me dejo esa gestión. En cambio este año he mantenido fondos Rf con caídas muy superiores (B%&H RF sobre todo) pero es porque cada fondo ocupa su lugar y si no lo cumple lo quito (por ej el Cartesio X lo eliminé). Por cierto ¿Cuanto dinero habrán perdido muchos gestores de RF estando cortos del Bund?

En renta fija corto plazo EUR me gustan Schroedres y Blackrock, pero claro yield casi 0, este año rondan el 0% en vez de el +2 de Carmignac, y no los llevo. Está muy complicado recomendar FI de RF para un inversor conservador

Últimamente la correlación RF corporate con renta variable índices van de la mano. Con lo cual pienso que se perdería por ambas patas

Así es.

De ahí que los pocos fondos mixtos a los que veo sentido son los que en la parte de RF tiene RF de alta calidad (Bund, T-bond), que va a evitar tener correlaciones altas entre la RV y el resto del fondo. Además que así evitas que el gestor tenga demasiados sitios en las que pifiarla (la combinación de stock picking+ bond picking + bandazos en AA + divisas + derivados + … acaba saliendo mal).

Estoy pensando en MFS Prudent Wealth (ojo, no Prudent Capital) , BL-GLobal 75 (los BL30 y 50 merecen menos la pena al ser como el 75 pero con más Bund, para eso es más barato combinar con un indexado RF de alta calidad como iShates UltraHQ o en su defecto State Street Euro Core), Trojan, Baelo, los de cartera permanente (Icaria CP, Kronos, ojo que la CP no es panacea que algunos piensan).

Si puede poner ejemplos. Algo del estilo de Sextant Bond Picking o más bien RF diversificada como Jupiter o FvS?

El Prudent junto al Ishares y al Fvs estarían en mi cartera para la parte más conservadora y probablemente incluya el BL- Dividend para rebajar volatilidad. Mi duda ahora está en si coger el Prudent cubierto o no, aunque creo q lo cogeré sin cubrir; lo meditaré en el año nuevo.

Un saludo y Feliz año a todos.

Es curioso que activos como la renta fija gobiernos fuertes , que siempre es garantía de protección, ahora ,( por los precios actuales y la intervención de los bancos centrales , tanto en compras de bonos como la barbaridad de dinero nuevo en circulación) , hacen pensar si está llegando al límite de esta situación.

Este último mes tanto bund como treasury están bajando de precios y producen gran repercusión en rentabilidad la subida de unas cuentas décimas, no digamos ya si es algún punto en los tipos de interés.

Habrá que estar atentos a los comunicados de dichos Bancos Centrales , no les interesa movimientos abruptos del mercado por lo que creo que irán avisando.

Cuando será esto?, pues de momento el bono americano a 10 y , ya anda por encima del 1% desde el 0,70% de hace unos meses.

El mercado tiene mucha liquidez…pero hay que estar atento por si hay cambios para el medio plazo .

Hay que recordar que estamos en precios donde no hay prácticamente retorno por cupón para el bonista…tenemos el caso de Japón donde prácticamente todo lo compra su banco central de forma persistente durante años(también controla un gran porcentaje de la bolsa japonesa tienen un porcentaje muy grande mediante ETF)… Occidente se puede permitir eso? Veremos porque una vez que el mercado está dopado se ha demostrado que es muy difícil quitarle la droga de dinero abundante y gratis sin que los mercados caigan abruptamente.

Os recuerdo que gestiono a través de Liberbank carteras de clientes minoristas con fondos , si queréis haceros partícipes no dudéis de contactar conmigo.

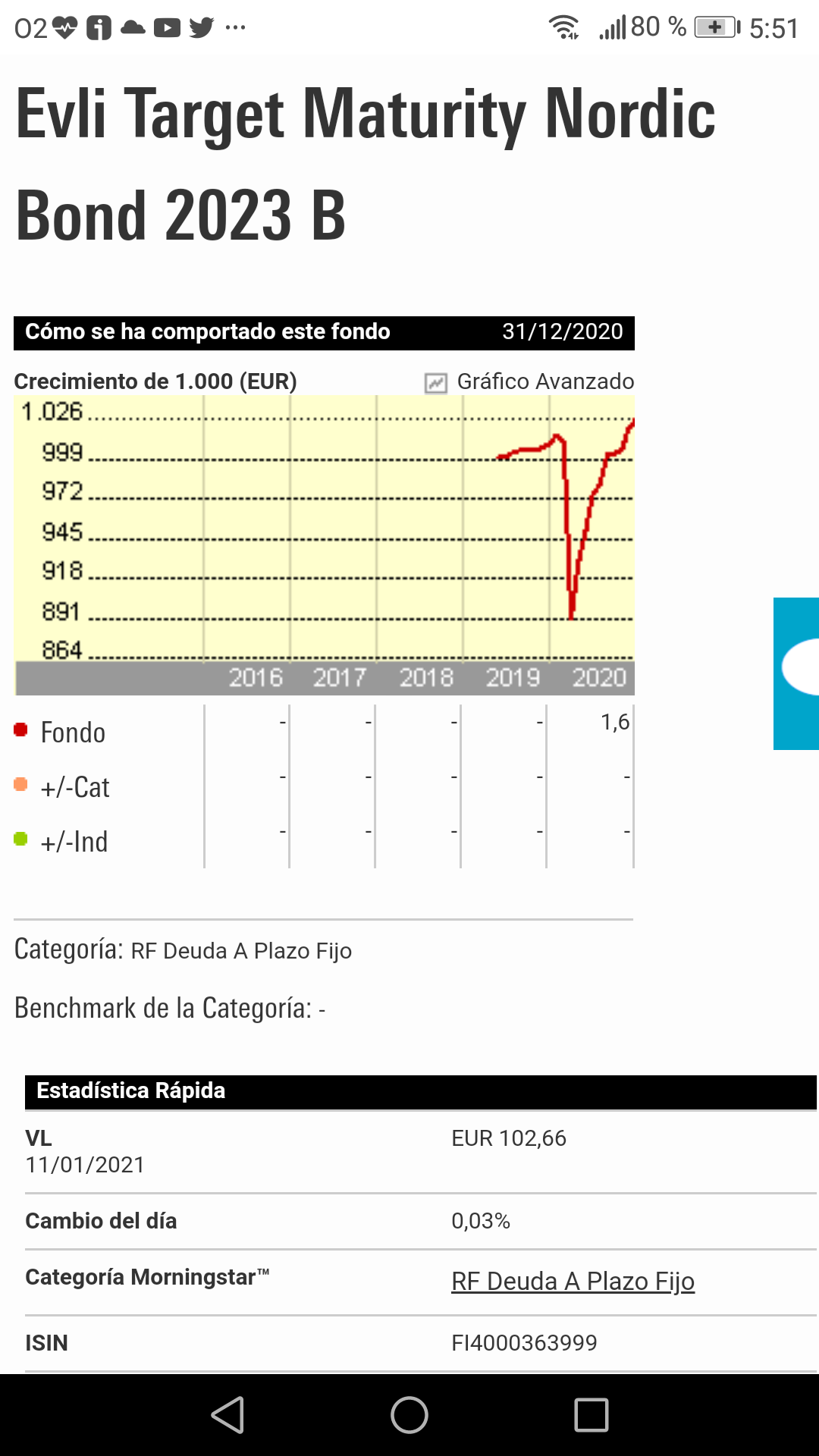

Repasemos una de las ideas de inversión de fondo a vencimiento que ya llevamos tiempo …de momento cumpliendo más o menos. se compró sobre 99,80 y anda a 102,66 de valor liquidativo, el objetivo es un 3% anualizado a vencimiento 2023.

Se concibió para la parte conservadora de la cartera…aunque lleva HY y emisiones sin rating.

Buenas noches a todos. Estaba curioseando en Morningstar, buscando algún fondo de RF a corto plazo con la idea de poner ahí parte de la liquidez actual y futura, con vistas a una inversión inmobiliaria a 2-3 años vista. Básicamente por no tener el dinero parado, pero en este caso prima más la baja volatilidad que la rentabilidad.

Y he encontrado el Vanguard Global Short-Term Bond Index Fund EUR Hedged.

La principal duda es sobre el cupón ponderado y el precip ponderado. ¿Significa que de media estoy comprando por 109.99 un bono a 2.8 años que paga un cupón de 1.88 y que a vencimiento me devuelven 100?

¿Qué diferencias hay entre duración efectiva, duración modificada y vencimiento efectivo? ¿Qué significa el rendimiento?

Y dicho esto, ¿alguna recomendación de fondo de renta fija para el propósito que mencionaba arriba? Se admiten todo tipo de sugerencias, incluso del tipo “corre insensato y huye de la renta fija como de la peste”

No, no huya de la renta fija. De momento está haciendo la pregunta más adecuada: «¿Qué estoy comprando?»

Básicamente, se trata de un fondo con una cartera formada con bonos de calidad que, dados los cupones relativamente altos comparados con los de las emisiones actuales, debe haber mamtenido mucho tiempo en cartera. Entonces, cada vez que empeoran las condiciones de la nuevas emisiones, los bonos de la cartera de este fondo suben de precio, pero efectivamente, cuando se acerquen al vencimiento apenas les quedarán cupones que ofrecer y su precio se irá acercando al 100 %. ¡¡¡ Malos tiempos para la renta fija !!!

Le recomiendo que mire la yield del fondo. Imagino que viene en el informe trimestral. En mi opinión, si la yield es positiva, es que el fondo tiene algo de HY y por supuesto, deuda corporativa, y a mi entender, no le valdría como refugio para lo que busca…

Yo estoy en la misma tesitura que Ud. y he llegado a la conclusión de que tener el dinero en la cuenta (o en varias, si tiene Ud. más de 100k) es como si comprara deuda española a tipo 0. Aquí considero que si su horizonte es corto (2-3 años indica) puede dejar de lado la inflación.