Ja, ja, ja, no me atrevería a dar consejo de inversión en este foro con el nivel que hay.

En mi caso, inicié las ETFs hará un año y medio en Degiro, por lo que me ceñí a las que tienen con aportaciones sin comisiones. Escogí dos con un peso del 50% cada una. Dentro de mi cartera el DGI pretendo que tenga un peso del 15% el DGI.

iShares STOXX Global Select Dividend 100 (DE) DE000A0F5UH1

SPDR S&P US Dividend Aristocrats ETF IE00B6YX5D40

Recientemente Myinvestor ha incrementado su oferta permitiendo contratación de ETFs, por lo que para tener más sencilla la declaración de hacienda, moveré la estrategia a Myinvestor, pero aún no he podido revisar las ETF que tienen, por lo que puedo acabar en las mismas, o no.

Le recomiendo este hilo, relacionado con lo que estamos tratando.

No puedo estar más de acuerdo con usted, pero por mi parte no tengo el nivel/conocimientos que requieren lo que usted comenta.

En mi opinión el coste de la inversión está muy relacionado con el nivel inversor que tiene uno. Hace un par de semanas le miré a un familiar un fondo que tiene contratado, era un fondo de fondos de la misma entidad, con doble capa de comisiones, que ya de por sí no eran bajas. Menos mal que ya no estoy en ese nivel

Es normal que a medida que uno va consolidando su proceso inversor y las premisas que lo llevan a invertir, se pregunte en que medida esas premisas van a funcionar igual de bien cuando toque pasar de la fase de acumulación a la fase de reparto.

Ahi la estrategia de dividendos surge como una opción poderosa. Sin embargo conviene revisar las premisas iniciales del proceso y ver si uno no se estará haciendo autoengañando de algún modo creyendo que no le afectará la naturaleza misma de lo que significa invertir en renta variable, es decir, épocas muy buenas y otras mucho más complicadas.

Conviene también revisar cuales son los objetivos inversores reales. Por ejemplo uno termina teniendo exceso de celo en no descapitalizarse nada, cuando en realidad, es un objetivo sobrevenido y que no tenía cuando inició el proceso inversor.

El llamar a la rentabilidad que uno obtiene y que puede sacar sin que el principal pierda valor, uno lo suele terminar llamando renta, pero este término a veces conduce al error de no ver como el principal si puede ir degenerando de muchas formas por la tipología de riesgo que implica.

También se puede construir una cartera formada por empresas que mayormente o en parte paguen dividendos sin seguir necesariamente una estrategia enfocada al dividendo. Es de lógica pero a veces parece que o sigues una especie de tribu inversora (DGI, indexación, value, etc) o eres un mal inversor.

Hola a todos

Llevo un tiempo pensando en delegar la gestión de mi cartera de fondos de inversión, debido a mi edad y en la confianza de que creo que no lo van a hacer peor que yo lo he hecho en los últimos 25 años. He pensado en contratar con R4, Nestep Finance

Mi cartera resumida actual es la siguiente:

Fondos Renta Fija LP y CP 52%

Fondos Value nacionales y USA 24%

Fondos RV Growth globales 10%

Fondos RV Indexados globales 8%

Fondo Adarve Altea Quant 4%

Fondo Baelo Patrimonio 3%

TOTAL 100%

Normalmente y de cara a LP será de 70% RV, 30% RF. y tengo la intención de que mis herederos sigan delegando la gestión

Las gestoras donde tengo depositados los fondos son: Myinvestor, R4, Mutuactivos, Ironia, Cobas, Az y Magallanes.

He pensado, tambien en formar una cartera indexada con fondos Vanguard, como opción a lo que les he planteado

Les agradecería me indicaran alguna gestora más, de su confianza, para seguir indagando.

• una posición de menos del 5% no repercutirá mucho ni en negativo o positivo

• el baelo, teniendo ya RF como tiene más RV no lo veo

• me preguntaría y expondría el porqué de cada posición y su función antes de preguntar que le parece al resto

Seguro que hay incongruencias y por eso, entre otras muchas cosas, estoy pensándome delegar la gestión de mis fondos.

En esta ocasión lo que busco es gestoras que puedan hacerlo

Si lo que quiere es tener una entidad comercializadora a la que dar ordenes VERBALES o CARA a CARA sobre que fondos comprar o traspasar, R4 le puede servir.

Tiene el inconveniente de que no tiene INDEXADOS de muy bajo coste, y que no le vendera otros fondos españoles que no sean de R4, salvo que estos tengan una version cara en Luxemburgo.

Si lo quiere es que un Gestor de Patrimonios el cual decida que fondos comprar, no conozco ninguno que disponga de rentabilidad auditada objetiva a largo plazo. .

Yo soy poco partidario de delegar la gestión y no subestimaría la capacidad de esos gestores para hacerlo peor que usted. Demasiados costes, demasiados conflictos de intereses y muchas veces demasiados cambios en la cartera para justificar sus honorarios.

Si no se ve capacitado para tomar decisiones por su cuenta ni para evaluar las que puedan tomar otros por usted y su idea es poder traspasar esa gestión a otras personas, a mi una opción muy razonable me parecería una cartera pasiva referenciada al MSCI ACWI y con el porcentaje de RF que desee. Probablemente obtendrá unos resultados bastante buenos y es muy sencilla de gestionar. No se va a salir de la tabla, pero lo va a hacer mejor que la mayoría. Y reconozcamos que salirse de la tabla es muy difícil, incluso estando dispuesto a asumir grandes riesgos.

En cualquier caso, sino lo ha hecho ya, le recomendaría leer también algún libro sobre este estilo de gestión para saber lo que está haciendo y evitar cometer muchos errores bastante comunes. “Los cuatro pilares de la inversión” de Berstein me parece muy recomendable.

Haga una cartera sencilla, sin demasiados fondos, que entienda como funciona. Y luego si se anima a seguir leyendo y le quiere dedicar tiempo a esto, pues igual decide retocar alguna cosa para adaptarla más a sus circunstancias personales. Y sino, pues tendrá una buena cartera que no le robará tiempo para otras cosas y pocas complicaciones.

Pero ¿porque cree que lo ha hecho mal estos últimos 25 años y a cuales razones atribuye esos errores?

¿cree que las opciones que propone lo han hecho mejor estos últimos 25 años o n o sufren los problemas que ha podido sufrir usted?

¿porque no tiene ya actualmente dicha proporción en su cartera si es su objetivo y lleva ya mucho tiempo invirtiendo?

¿tiene tentaciones de hacer market timing y/o cree en sus posibles beneficios?

Si tiene más o menos clara la distribución de activos que quiere y no quiere entrar en la selección concreta de productos, igual usted mismo ve una solución razonable. Como de costumbre que sea razonable, no la convierte en la más óptima si uno quiere ir detrás de lo que mejor funciona en cada momento o pretende salirse del mercado cuando amenaza tormenta.

Creo que uno intenta delegar para simplificar cuando igual lo que consigue es simplemente ver los efectos de seleccionar un único tipo de fondo, aunque lo implementen en base a otros fondos. Le recomiendo el capítulo del libro de Bogle sobre fondos de fondos que al final es de lo que va la gestión delegada.

Yo delegué mis inversiones en Banca Privada de kutxabank y Tressis. El resultado no fue nada satisfactorio en siete años. Me sentí engañado. Muchas comisiones para las gestoras y poquísima rentabilidad para el cliente.

He de reconocer que yo era un analfabeto total en inversiones. Las carteras eran fondos mixtos de moda de la época. Un día descubrí que había fondos indexados, por supuesto nadie me había dicho que existían.

Antes de volver a eso preferiría un roboadvisor, con sus inconvenientes claro.

Es que muchas casas de estas, cuando pasan una buena época, incluso sacan el fondo mixto de turno que replica su gestión de cartera de fondos.

Luego cuando vuelve a lo habitual, suelen terminar desapareciendo dichos fondos de fondos.

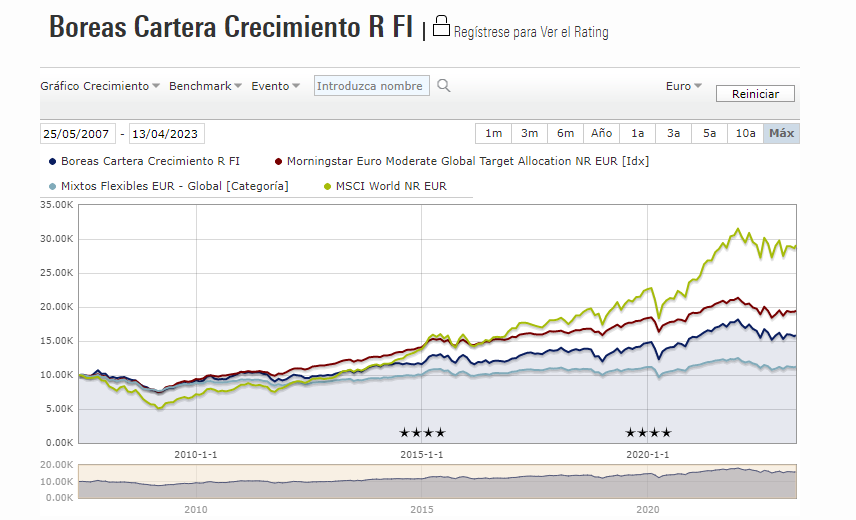

Este por ejemplo es la versión fondo de la cartera agresiva de tressis:

Si miran la parte inicial del gráfico pueden entender porque tuvo cierta fama durante algún tiempo. Vendían que lo harían mejor que un índice global o fondos globales de renta variable por saber salirse del mercado.

La realidad sin embargo de este tipo de discursos ya sabemos cual termina siendo la mayoría de veces con el paso del tiempo.

Curiosamente ahora tienen mucho producto indexado en su composición, cuando durante mucho tiempo vendían como marca de la casa, una selección muy acurada de los fondos y amplio conocimiento de los mismos.

Vamos gestión delegada de fondos suele consistir en creerse que aquellos a quienes se delega dicha gestión, tienen capacidad para predecir el entorno de mercado y hacer market timing con ello, y que conocen en profundidad los fondos que compran.

Lo segundo también suele brillar por su ausencia dado que los fondos que nombran suelen ser aquellos que los últimos tres años lo han hecho muy bien. Luego cuando pasan el típico bache , habitual incluso en los fondos muy buenos, se terminan saliendo por la tangente.

Como habitualmente ha dado ud. en el clavo. Al cliente no le informan o comunican la posibilidad de invertir directamente en fondos indexados y sus carteras actuales están llenas de ellos.

Siempre recordaré el momento en que le comenté al comercial de mi banco que iba a invertir a través de fondos indexados, diciéndole lo de reducción en costes y exposición mayor “al mundo”.

¡Sus ojos como platos!

Su único argumento disuasorio fue que iba a pasar de un perfil de riesgo conservador a uno agresivo. Que me había vuelto súper agresivo. Que de qué fuentes informativas estaba bebiendo en el lugar en el que resido, no nacional.

Por el momento, mi apuesta va moderadamente bien. También podría ir mejor o al menos eso creo. Huyo de complicaciones y lo sencillo a veces me hace pensar si no estaré equivocado.

Me siento satisfecho con la rentabilidad media obtenida 6.5% ( 3.5% + inflación 3%) en estos 25 años, con una cartera 70RV +30RF. Me he mantenido en todas las caídas hasta diciembre 2021 en que pase a una cartera, 45RV+55RF, pensando que el mercado estaba sobrevalorado y ahí estoy.

Muy agradecido por el resto de sus opiniones.