Yo le agradezco enormemente la información @arturop pero esperaba que contestara con claridad y precisión los argumentos que yo he esgrimido. Al final utiliza el viejo recurso, legítimo por cierto, de responder con abundante información general en lugar de rebatir el argumento contrario.

El núcleo de la cuestión es que por lo que veo ustedes sostienen que cada crédito genera un depósito de forma automática, por eso yo estaría equivocado. Bien, si esto es así expliquen lo siguiente:

Balance del Banco Santander en España, donde es claro, que tiene más depósitos de clientes que préstamos, como por otra parte es práctica habitual. ¿Dónde está el automatismo?

Establecimientos financieros de crédito. “Se regulan en la Ley 5/2015, de 27 de abril, donde se establecen unas condiciones de creación similares a las de los bancos, pero con exigencias de capital inferiores.”

Entidades que conceden préstamos sin constituir depósitos. ¿Cómo es ésto posible y por cada préstamo que se concede no se abre un depósito, estarán haciendo algo mal?.

La respuesta ya me la imagino, Enlaces y más enlaces con información sobre la forma de crear dinero, etc…

La respuesta la tiene en el hilo y en los link, he repetido varías veces que vea el sistema bancario como si fuera un solo banco, lo verá más claro, pero hace falta querer verlo.

Sobre las EFC se financian de forma muy distinta a los bancos y si sabe de qué habla lo tendría claro.

Y por cierto, que se me olvidaba. Parece claro que hay que invertir en Bancos porque son las mejores empresas del mundo. Como crean dinero de la nada (es decir los créditos que crean no se los deben a nadie) siempre ganan y ganarán dinero. Es más, no ganan más porque no les apetece, sólo tendrían que crear más dinero de la nada. Y otra cosa fundamental, tampoco pueden quebrar nunca: Cuando vean que hay dificultades, crean más dinero de la nada y asunto arreglado.

Hola. Creo que la carga de la prueba no ha de recaer en mi. Vd. cuestionó mi afirmación. Creo que es Vd. quien no ha podido rebatir y ha aportado ejemplos e información. No obstante tanto otros contertulios como yo, le hemos dado evidencias de que no es como Vd. dice.

A expensas de todo esto, le voy a responder a su balance. ¿Qué es lo que espera ver que los Depósitos coinciden con los Préstamos? ¿Por qué regla de tres es eso que se contradiga con lo que le hemos contado? ¿Es que no puede tener el banco más Depósitos que Préstamos concedidos? ¿Por qué no?

Porque se abre en un banco, correspondiente a la transferencia que hacen estas EFC, cuando la EFC concede el préstamo y hace la transferencia (esto no lo se 100% seguro pero me sorprendería mucho que no fuera así).

Ve, otra vez esta actitud es lo que estropea un poco la discusión.

Es muy dificil hacerse entender y no digamos comprender , le apunto este comentario de un impulsor de la revolución Estadounidense frente a los Ingleses . Thomas Pain Dixit :

El sueño que guía al idealista es,

que si pudiera tan solo explicarle a suficientes personas ,

con el suficiente detalle y la suficiente seriedad ,

el porqué de las cosas ,

finalmente todo el mundo se daría cuenta y entonces todo se arreglaría .

Lo que quiero decir es que si pido un préstamo de 100.000 en un banco y me lo dán. Yo saco en billetes esa cantidad y el banco me ha dado sus billetes para que yo los saque.

Es decir, que cuando al banco le devuelva el préstamo, en un futuro el dinero que le devuelva no son beneficios para el banco.

No recuerdo haber escuchado en podcas lo contrario.

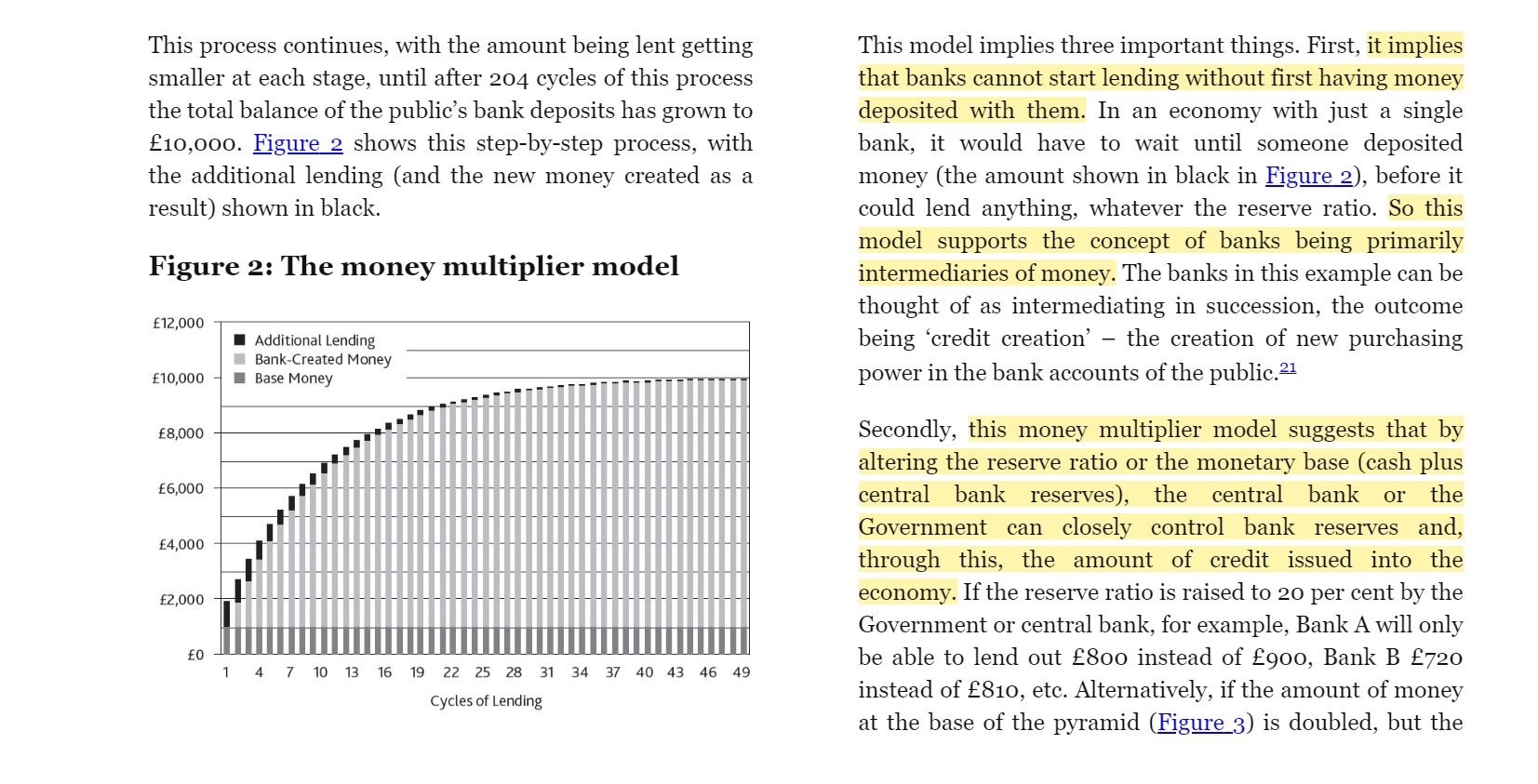

En muchas ocasiones, cuando hay abiertas discrepancias entre las partes dentro de un debate merece la pena y es muy saludable alejarse del mismo para tomar distancia, reflexionar y volver a evaluar las posiciones en conflicto. Es lo que he hecho estos días, dándome cuenta de que nos hemos metido en cuestiones de carácter técnico y de detalle que realmente no son el núcleo de la cuestión ni el origen del asunto. El núcleo de la cuestión es la siguiente frase:

“Los bancos crean dinero de la nada”

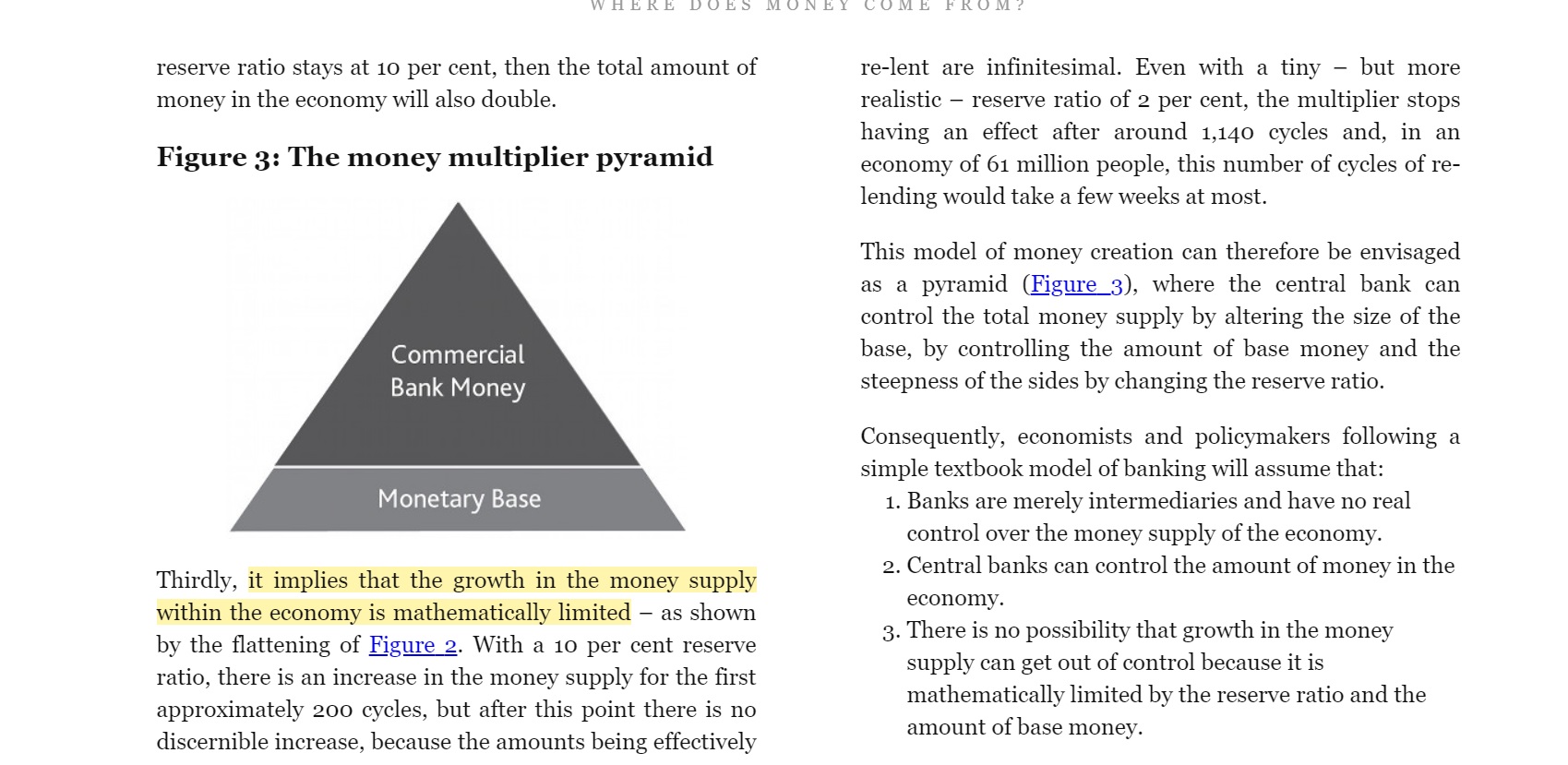

Y no voy a personalizar dicha afirmación en @arturop porque es un hecho que esa frase se la he escuchado a muchas personas antes y después que a él. La cuestión, por lo tanto, es determinar si esa frase se ajusta a la realidad y nos da una imagen fiel de la banca o es, como yo sostengo, una frase ciertamente tendenciosa, engañosa y bastante sensacionalista. Vamos a diseccionar la frasecita en cuestión:

1.- “Los bancos crean…”. Este fragmento ya me parece algo tendencioso, porque parece que los bancos de forma unilateral hacen y deshacen lo que les viene en gana dentro de un entorno de opacidad. Un lector no muy experto se puede imaginar el tópico del banquero con traje, chistera y puro haciendo de la suyas y “creando” lo que desea. Pues bien, resulta que los bancos celebran contratos con sus clientes y sin ellos no pueden hacer absolutamente nada, vamos, como todos. Supongo que a ustedes, igual que a mí, les bombardean con créditos preconcedidos, etc, invitándoles a contratar con ellos, lo cual pone de manifiesto que necesitan a sus clientes para expandir su balance. Es decir, en caso de que algo se creara, no lo harían los bancos, serían éstos junto a sus clientes. Por ello, yo sustituiría ese fragmento por éste: “Los bancos contratan con sus clientes” o “Los bancos conceden créditos que les piden sus clientes”.

2.- “dinero”. En la sociedad actual el dinero está pasando en la mayoría de las ocasiones a una presencia residual. De hecho, en mi caso, prácticamente no uso dinero en efectivo, puesto que mis ingresos y mis pagos se hacen a través de compensación bancaria.

De este fenómeno se está hablando en este hilo:

Evidentemente, este fenómeno afecta al sistema bancario que prácticamente ya no utiliza dinero y seguramente en el futuro lo usará aún menos. Así que el sistema bancario se ha convertido en un gran libro contable en tiempo real en que cada uno de nosotros es titular de una subcuenta en la que se van anotando nuestros derechos en el sistema (depósitos irregulares que son deudas de los bancos con nosotros) y nuestras obligaciones en el sistema (deudas nuestras con ellos). Al final, cuando yo emito una remesa de recibos contra mis clientes, se abona el importe en mi cuenta mediante anotación contable y se reduce en las cuentas de mis clientes. De esta misma forma, pero al revés cuando yo pago a mis proveedores. Es decir, ya no se paga con dinero, ni falta que hace, sino compensando sistemáticamente créditos de sentido opuesto. Ahora bien, el hecho de que el sistema se base en anotaciones contables no significa que sea falso. En todo momento, haber y debe, así como activo y pasivo coinciden. Todo ello se basa en un sistema de contabilidad financiera que se estudia en las Universidades y que es una ciencia exacta.

A este esquema de créditos llaman algunos autores “dinero en sentido amplio” pero permítanme que no comulgue con la definición puesto que los créditos pueden resultar impagados (que se los digan a los bancos con su ratio de morosidad) y los depósitos también (por eso existe el FGD). El dinero “estricto” sin embargo no puede resultar impagado en el sistema. Así que tampoco estoy conforme con usar la palabra dinero, sino que se debe utilizar la palabra “crédito”.

3.- “De la nada”. En términos económicos, algo que surge de la nada es algo que no ha tenido coste económico alguno. Evidentemente si recibo la donación de un inmueble o me toca la lotería, podría decir que viene “de la nada” (aunque tiene causa, pero éste es otro tema). Ahora, si en mi cuenta aparecen 200.000 Euros porque he vendido un inmueble no puedo decir que aquello venga de la “nada”. Vamos, lo mismo que a un trabajador, que cuando le ingresan su salario, no puede pensar que dicho importe venga de la nada. Y si pido un préstamo y en mi cuenta aparece el importe del mismo resulta que tampoco viene de “la nada” porque de forma simultánea paso a tener una deuda que minora mi patrimonio.

¿Y, en el caso de los bancos, qué sucede?. Pues sucede que, con excepción de los fondos propios aportados por los accionistas, todo, absolutamente todo el volumen de préstamos otorgados a los clientes se los deben a su vez a sus depositantes y acreedores tenedores de deuda bancaria. En conclusión, los préstamos de los bancos, no vienen de la nada. Y es cierto que, por el efecto de la reserva fraccionaria, puede haber múltiples créditos y depósitos (aunque no tantos como la gente cree que para eso está el core tier 1 ratio que impide expandir el balance si no aumentas los fondos propios), pero ello no elimina el hecho de que todo lo que le es debido a un banco el banco se lo debe a alguien. ¿Esto es generar algo de la nada?, Ni hablar.

Aquí tienen a un gestor que opina que los préstamos vienen de “algo” que consiste en un enorme endeudamiento.

“El problema de la banca es que son entidades con mucha deuda, tienen un capital pequeño y un balance muy grande, Cuando la economía marcha, van bien; pero cuando pasa algo suelen sufrir. Ahora lo veo como opción porque la acción está bastante atractiva”

Así que yo sustituiría la frase “Los bancos crean dinero de la nada” por “los bancos realizan operaciones de crédito con sus clientes endeudándose hasta las cejas” o “los bancos conceden créditos a sus clientes por un importe equivalente a lo que deben a terceros”

Ambas frases dan una imagen más realista de lo que es, de verdad, el negocio bancario. Frases que, además, pueden evitar que un inversor novel compre acciones de bancos pensando que va a comprar “el dorado”. De esa forma, a lo mejor se lo piensa dos veces y elige otra opción inversora menos apalancada.

Esta es mi opinión, y a veces mis pensamientos los defiendo de forma algo vehemente, pero comprendan que esos pensamientos, a veces alejados de la ortodoxia me han llevado a donde estoy y a determinado éxito inversor. Si pensara como la mayoría, los resultados serían los de la mayoría. Eso sí, respeto totalmente las posiciones de los demás, como no puede ser de otra manera. Por eso, mi lema en esta materia es:

“Tolera la verdad ajena en la misma medida que quieres que sea tolerada la tuya”.

Por último, quiero agradecer al foro la posibilidad de discrepar abiertamente. No es poca cosa en tiempos de corrección política y de determinadas ideas dominantes. También agradezco a todos los que han entrado en debate conmigo, especialmente en este caso a @arturop y a @Helm que me han tenido que soportar en este hilo . Y, cómo no, a todo el resto de lectores de buena fe. Tampoco me olvido del ruido, pero a ése se le ignora y se sigue adelante. Ladran, luego cabalgamos…

Sí, permita que lo repita pero cada vez que escribe esto hace daño, en serio, no se puede debatir con semejante argumento de forma seria, ya que o bien a usted esto le parece esto un descubrimiento tremendo o bien le parece que está debatiendo con ignorantes, sí, la partida doble siempre es así. Pero eso ¿qué demuestra?

Todo el dinero prestado puede resultar impagado, y ya lo he dicho, si el cliente impaga el préstamo el banco repone contra su cuenta de resultados lo que el cliente impaga, esa morosidad se puede recobrar o dotar, en cualquier forma el banco tiene que trabajar para reducirla y el miedo a esa morosidad es uno de los problemas que permite la expansión del crédito, aunque el BCE lo ponga fácil.

Vuelvo a recomendar repasar al macro, luego una vez que lo haya hecho, si lo quiere llamar de la nada, multiplicador bancario, expansión de crédito, etc… es cosa suya.

¿Y quién son esos terceros? ¿cuál es el motivo de que haya más o menos dinero? ¿de algún sitio saldrá?

Lo primero felicidades por sus éxitos, pero nada dicen lo uno de los otro, igualmente podría usted ser un fracasado inversor y saber mucho o poco de lo que nos ocupa.

Hace bien en cuestionarse cosas, pero conviene ir en la dirección adecuada.

No estoy de acuerdo. Si no se explicara más, pues igual, pero creo que tanto cuando yo lo comenté (ya se que no personaliza) como en muchos otros casos, siempre hay un contexto alrededor de la frase, y este contexto es, efectivamente, el nuevo préstamo.

Aunque habla Vd. de dinero en efectivo inicialmente, lo deja de lado. Realmente es dinero en efectivo igual lo que se está usando menos, pero dinero, buf, cada vez más. Otra cosa es que Vd. al saldo que aparece en su cuenta o en el activo de una empresa como efectivo y otros instrumentos equivalentes de corto plazo no le quiera llamar dinero.

Pero esto en realidad no dice demasiado o poquísimo. El programa te lo hace automáticamente.

Aquí ya de acuerdo con Vd. en que es una opinión. Aunque igual los convenios de usos y costumbre en el sector (no tengo el conocimiento suficiente) establecen taxativamente qué es y que no es dinero. Pero le concedo que es opinable. Mi opinión es que taxativamente sí que hablamos de dinero, porque es un medio de intercambio, depósito de valor, etc. ya sabe.

¿Ah no? ¿Cuál es la contrapartida última del dinero? Desde que estamos en monedas fiduciarias creo que el dinero en realidad es una convención.

Tendrá Vd. la deuda, pero el dinero no ha sido generado absolutamente por nada más que por una decisión arbitraria. No es un flujo generado por un activo. Es totalmente justo decir que aparece de la nada, por supuesto, con el matiz de que exige un mínimo de reservas, y esto siempre se comenta también en las discusiones que tenemos, con lo que estrictamente hablando esas reservas (sin entrar en lo que representan, porque ahí igual no estaba tan claro), no forman parte de la nada.

No estoy de acuerdo con su sustitución. El problema de los bancos viene cuando los préstamos empiezan a irse por la barranquilla y tienen que empezar a aprovisionar con su capital cantidades cada vez mayores. Es en ese momento cuando pueden verse obligados a endeudarse, pero no antes, y no necesariamente.

Pues no estaría nada mal, aunque sean incorrectas que lo hagan. Un banco es muy difícil de ponderar.

Le agradezco también su último post en el que casi (sorry) se ha olvidado de algún que otro calificativo, me ha ayudado mucho porque incluso para poder explicar mi postura, he tenido que pensar bien, hacer acopio de mis ideas, volver a leer y estudiar y en definitiva sintetizar.

No es cuestión de un programa sino de la realidad. Y dice mucho: tenga en cuenta que todo el activo menos los fondos propios son deudas con terceros, casi nada.

Ninguna. Las monedas son ya instrumentos literales sin contrapartida en oro ni nada parecido. Pero yo con dinero en efectivo puedo pagar cualquier deuda ya que, por si fuera poco, la Ley obliga a los acreedores a aceptar moneda de curso legal como pago de sus deudas. Otra cosa es que el estado, como es lógico, tiene instrumentos para devaluarla, pero ese ya es otro tema. El dinero es algo aceptado por todos, pero no es la única forma de pago. Es más, se está extinguiendo lentamente y está siendo sustiuido por la compensación de créditos reconocidos en la contabilidad del sistema. Tampoco es nada nuevo, esto ya pasaba en la posguerra en España en las tiendas de alimentacón que llevaban una libreta con los deudores y la cuenta de cada uno. Y los compradores decían aquéllo de “me lo apuntas”. Luego, se pagaba en dinero o de formas alternativas.

Una curiosidad:

Aquí tiene, de nuevo, el balance del Banco Santander en España:

Como puede ver, el banco tiene prestados 194.417 mm €, además tiene en su tesorería 87.193 mm €. Pero es que debe la friolera de 276.898 mm € a sus depositantes y acreedores. Puede mirar todos los bancos y el esquema se repite con morosidad o sin ella.

Hay que tener en cuenta que hay empresas que añaden mucho valor a sus productos y tienen unos márgenes comerciales muy altos, pero los bancos sólo añaden a su producto los intereses y las comisiones que cobran, cuando encima tienen que retribuir al pasivo. Siendo así, todo lo que prestas sólo puede salir casi íntegramente de dos lugares ( y se ve muy claro en el balance):

Fodos propios. Cómo puede ver, el Banco Santander tiene 14.999 mm € como fondos propios, es decir, un 13% de lo que tiene prestado. Nunca va a ver un banco que supere muy holgadamente ese porcentaje, porque nadie en su sano juicio va a dar hipotecas al 2% con fodos propios con un coste de capital del 8% por estimar una cifra. El negocio bancario sólo tiene sentido y alguna rentabilidad prestando dinero ajeno que se pueda retribuir de una forma muy baja o directamente sin ella.

Yo, como inversor privado, puedo conceder una hipoteca cuando me apetezca, pero como comprenderá no lo voy a hacer al 2% cuando puedo colocar mi dinero en empresas con FCF yield del 7,5%.

La otra forma es endeudándose, que como es lógico es la única forma en la que el negocio bancario tiene sentido y es exactamente lo que hacen, tanto con depositantes como con tenedores de deuda.

Así que la reserva fraccionaria que es tan criticada es responsable, también, de que una hipoteca se puede obtener al 2%. Si el 100% del capital prestado fueran los fondos propios de los accionistas (sin deuda) sería imposible obtener una hipoteca por debajo del coste de capital, porque de lo contrario no habría capital dispuesto a invertir en el negocio bancario.

Esa es la cara, la cruz es que el esquema tiene el peligro del llamado “descalce” de plazos y es que el banco no puede exigir sus deudas de inmediato puesto que las tiene prestadas a 5, 15 o 30 años. Sin embargo los depósitos son deudas a la vista y se puede exigir su reembolso inmediato. Esto puede crear tensiones graves (véase lo que sucedió con Banco Popular).

Es esto estoy muy de acuerdo. No vea lo útil que es un debate fructífero por escrito. Obliga a argumentar, ordenar y refrescar muchas ideas. Se crece intelectualmente, sin duda alguna

Al resto no le respondo puesto que creo que las posiciones ya están totalmente claras y sería supérfluo hacerlo.

Ahora que tengo tiempo libre, lo siento por Uds., les confieso que, de tanto en tanto, participo en unas reuniones inversoras en las que, frotando enérgicamente una bola de cristal, podemos ver las cotizaciones del futuro, eso sí, de forma muy borrosa, pero las vemos y, en caso de duda, las interpretamos. Así nos va, no sabemos si por la calidad del cristal o de las cervezas que van cayendo a medida que se desarrolla la sesión.

En la última reunión andaba dando vueltas al asunto del dinero y la nada, concretamente en la sexta cerveza. Para nuestra sorpresa y sin invocarlo, se produjo la aparición del espíritu de John Pierpont Morgan al que pregunté de inmediato su opinión sobre la frase “los bancos crean el dinero de la nada”. Les traslado lo que me comentó:

“Miré, Calimero, la frase es mía y cierta, nadie lo ha puesto nunca en duda, pero a lo largo de los años, más de cien desde que lo sentencié, ha sufrido el conocido efecto “Encannnna y la empanadilla de Móstoles”, es decir, se ha ido modificando sin sentido con su propagación. Lo que yo dije inicialmente fue “Los bancos reducirán a la nada su dinero ” Creo, Calimero, que en esto, si les dejas, estamos todos de acuerdo”

Por si es de utilidad, pero debo advertirles que el tal Morgan se atizó catorce cervezas cuando a mí solo me dio tiempo a diez.

Y para poner más masa monetaria o menos en circulación, que es justo lo que está en discusión, poner más dinero en el mercado devalúa la moneda, es simular a una ampliación de capital, cuanto más hay y más disponible es un bien menos vale.

Eso es dinero, lo quiere llamar así llámelo pero es dinero, si yo pago un crédito con otro refinanciarlo una deuda el primer deudor cobra dinero.

¿Y exactamente qué quiere que hagamos con él? Repase la macro, ese balance ya lo ha puesto reiteradas veces.

Ahí va por buen camino, le falta averiguar cuál es el producto y de dónde sale.

Y ese dinero ajeno ¿de dónde sale?

Pero usted no es un banco.

Se acerca ¿con quién se endeudan?

Claro, tiene que gestionar y no es la primera vez que se lo digo, la solvencia, la liquidez, mal gestionadas traen problemas.

Interesante ese tema, ahí tiene otra parte del negocio y del riesgo.

Entonces sostiene que la masa monetaria siempre es la misma, ni aumenta ni disminuye según la política del banco central.

No aclara:

Si la masa monetaria siempre es igual.

Si sube de dónde sale.

Si baja a dónde va.

Así que claro del todo no veo su posición.

Yo soy abstemio así que no puedo opinar al respecto, pero imagino que el sistema monetario la da igual siete cervezas de más o de menos.

De todas formas, el modelo de la reserva fraccionaria que usted defiende, ni es el del paper del Banco de Inglaterra que amablemente subieron @Herradura.Azul y @arturop, ni el del profesor Richard Werner que subí yo.

La idea es que, básicamente, los modelos de los libros de macro mainstream tampoco reflejan la realidad de forma rigurosa.

Lo voy a mirar ¿pero no tiene usted libros en español de España?

Estos tochos que ya de por sí tienen su miga, dan una pereza en inglés…

};- )

Voy a puntualizar esto, yo defiendo el sistema, cosa que no hacen otros, como ciertos liberales que lo atacan sin piedad, lo que no defiendo es el uso perverso del sistema, que es precisamente el problema.

Leído lo que ha subrayado, no creo que choque con nada de lo que he expuesto, nada, al menos lo comparto al cien por cien y si en algo parece discrepar se me ha malinterpretado o me he explicado mal.