No lo es tanto, pero en todo caso piense en que se pague a alguien con cuenta en el mismo banco.

No estamos hablando de eso. Sin embargo en su juego de suma cero, la cosa es muy distinta a que no se hubiera hecho nada. Tenemos “media” 0 en los dos casos pero la “desviación típica” es muy distinta. En un caso no hay riesgo, en el otro se ha “duplicado”

Ni el mismo ni otro banco importan, ya les dije que el sistema es estanco y el dinero se multiplica, académicamente suena raro sí, pero todo su dinero es eso dentro del sistema.

Hola Autoinmune, piense que no hay una transferencia de dinero físico, son sólo apuntes contables, si no fuera como lo describo, el banco B estaría adquiriendo una obligación con un tercero, en este caso +D, sin comerlo ni beberlo. La forma de compensarlo es “creditar” su cuenta en el Banco Central, a costa de la cuenta del banco A.

Si la transacción se llevara a cabo con dinero físico, no habría que tocar las reservas. El pasivo aumentaría 100K en forma de depósito a favor de +D y el activo aumentaría el dinero en efectivo por la misma cantidad, pero esto implicaría que el señor de la ventanilla del banco A tiene que coger los 100K de la caja del banco, meterlos en un maletín e ir al banco B a depositarlos en la caja. Cosa que en la realidad no sucede.

En el fondo de esta cuestión está entender que, en el sistema financiero actual, el dinero no son las monedas y billetes que llevamos en la cartera, el dinero es un apunte contable y las monedas y billetes son sólo un medio para facilitar cierto tipo de transacciones.

En todo préstamo hay dinero, el concepto de físico o no es algo secundario, si un banco da un préstamo hará un asiento contable y en la disposición del mismo hará otro, en este segundo asiento contable si es una transferencia sale dinero y hay que tener en cuenta la liquidez del banco para afrontar sus pagos, más arriba enlazo un documento sobre el riesgo de liquidez. Cada disposición lleva un movimiento de dinero. Tenga en cuenta que el banco juega con los plazos y vencimientos para controlar su liquidez, asunto bastante más complejo del que nos ocupa. El caso es que la oferta de dinero aumenta o disminuye por el multiplicador bancario y me da igual que el sistema lo conformen cien bancos o uno, ya que el sistema en euros es estanco excepto en su relación con la divisa.

A lo que refiere en el banco B es un simple ingreso, y el banco que lo recibe lo trata igual que todo el dinero e ignora de dónde sale, es dinero, no hay que darle muchas más vueltas, en el balance del banco A queda un préstamo destinado a desaparecer según se pague o en su defecto sea dotado por insolvencia, una vez desaparezca no queda nada, más que el beneficio producido por lo anotado en cuenta de resultados del banco A, en concepto de intereses y comisiones.

No sucede pero puede suceder, físicamente de forma electrónica, y eso tal cual lo relata ¿de dónde sale? de la liquidez del banco A que tiene que tener disponible. Tienen que tener en cuenta que la ‘materia prima’ de banco es el dinero, es su circulante y tiene que tener liquidez y hacerla circular, una cosa no quita la otra, la oferta de dinero en el sistema es una cosa y la liquidez es otra.

Así es, pero el dinero se mueve y para simplificar, como ya he dicho, resuman todos los bancos del sistema en un único banco, que al final el funcionamiento es ese, no obstante hay bancos con mayor capacidad de préstamo, por manejar mejor sus recursos, la reservas, la liquidez y la solvencia. Ni todos los bancos son iguales ni todos manejan igual estos parámetros.

El tema es sencillo y a la vez complicado, pero se trata simplemente de poner más o menos dinero en el mercado, para que se obtenga con más o menos facilidad, actualmente la facilidad es mucha, de hecho incentivan como más interesante el crédito que el ahorro penalizado con tipos negativos, para que haya disponibilidad de ese crédito.

Lo dejo aquí, como la última vez cada uno piense como quiera pero convendría repasar la macro, hay mucha información disponible.

@azadon,

Yo tengo dos ETF de aristócratas del dividendo de la casa SPDR:

uno que recoge a los aristócratas del dividendo de USA, 25 años de dividendo ininterrumpido y creciente (SPDR® S&P® U.S. Dividend Aristocrats UCITS ETF Dist)

y otro que recoge a los de la Eurozona, 10 años de dividendo ininterrumpido y creciente ( SPDR® S&P® Euro Dividend Aristocrats UCITS ETF Dist)

De la misma casa tiene otro de UK, de Asia y otro global.

De Dividend Kinks nunca he visto un ETF (empresas que reparten dividendo desde hace más de 50 años de manera ininterrumpida y creciente) y de existir el 100% serían empresas norteamericanas (aunque seguro que existe alguna excepción).

Con respecto al VIG/VIGI: dichos etf no son de aristócratas del dividendo, sino de dividend achievers (10 años de aumento de dividendo continuado).

Además de los de SPDR arriba mencionados, otros ETF UCITS de reparto de dividendos que pueden ser también buena opción para vivir de las rentas:

Vanguard FTSE All-World High Dividend Yield UCITS ETF

iShares MSCI World Quality Dividend UCITS ETF (de éste último lo tiene también para distintas áreas geográficas).

Para buscar más ETFs de reparto de dividendos: justETF.com --> ETF screener --> Use of Profit: distribución.

El dinero no se crea de la nada es, sencillamente, el que deposita el cliente en la red de bancos, de estos pasa a la red de empresas, en estas se realiza el correspondiente centrifugado y dicho dinero termina siendo mío, depositado en un banco caribeño fuera del sistema en el que si creen, a pies juntillas, que el dinero proviene de la nada más absoluta, vamos, que ni se cuestionan de donde sale. Yo comparto esa opinión y la he aplicado diligentemente a lo largo de mi vida empresarial y con notable éxito.

Al que no opine como yo le voy a dar unas “leshessss”.

Vamos a ver señores, ni los depósitos crean préstamos ni los prestamos crean depósitos de forma automática. Ambas operaciones son total y completamente independientes y se crean por personas distintas en tiempos distintos y proceden de contratos completamente distintos como son el contrato de depósito y el contrato de préstamo. Vamos a desmenuzar los apuntes contables correspondientes:

Si yo deposito 1.000€ en el banco ocurriría lo siguiente:

En depositos de clientes en el pasivo: 1.000€ H (Haber)

En cuentas financieras (efectivo) del activo: 1.000€ D (Debe)

Este es el asiento y no se crea nada más de forma automática.

Si otro cliente del banco viene a pedir un préstamo de 1.000€ el asiento correspondientes es:

En créditos a clientes en el activo: 1.000€ D

En cuentas financieras (efectivo) del activo: 1.000€ H.

Es decir, la concesión de un préstamo no crea pasivo alguno, sino que cambia un activo por otro (el dinero efectivo cambia por el derecho de crédito) Ahora bien, como se puede observar no se puede otorgar préstamo si en las cuentas financieras no hay saldo y para que haya saldo hay que:

1.- Tener fondos propios.

2.- Captar depósitos

3.- Emitir deuda como pueden ser cédulas hipotecarias.

Esta es la simple y llana realidad, pero yo reconozco que es una verdad gris, aburrida y poco atractiva. Es más morboso, mágico y conspiranoico pensar que los bancos crean depósitos mágicos precisamente cuando alguien se lleva el dinero del banco mediante un préstamo (por cierto, habría que saber a nombre de quíen se abren esos depósitos, que igual tengo uno a mi nombre y no me he enterado

Pensamiento que también debe estimar que los gestores operativos de los bancos deben ser completamente ineptos por emitir cédulas hipotecarias y pagar por ellas con el fin de tener con qué dar préstamos cuando podrían abrir depósitos mágicos gratis y dar préstamos sin límite alguno en todo el universo.

En fin, esta es mi última intervención en este asunto porque es claro que contra las creencias “religiosas” poco o nada se puede hacer

Yo entiendo que expanden la oferta de dinero, pero igual que la expanden la contraen, es una forma de controlar la masa monetaria en base a necesidades macroeconómicas, que puede hacerse muy bien o rematadamente mal, pero puede hacerse, porque igual que se crea de la nada desaparece a la nada.

Aquí está haciendo Vd. un juicio de valor, que me parece injusto a todas luces.

De nuevo un juicio de valor en la misma línea, que rechina contra lo que entiendo que es el espíritu de este foro. Personalmente, yo he tratado de exponer lo que he aprendido de buena fe.

Mire @arturop, aquí usted está haciendo un juicio de valor. En los debates, los intervinientes hacen continuamente juicios de valor de los que el resto de intervinientes discrepan y no sucede absolutamente nada. Lo que sería injusto es que yo diga que alguno de sus argumentos es injusto o no se atiene al “espíritu” del foro. Mejor nos centramos en los argumentos, el resto sobra.

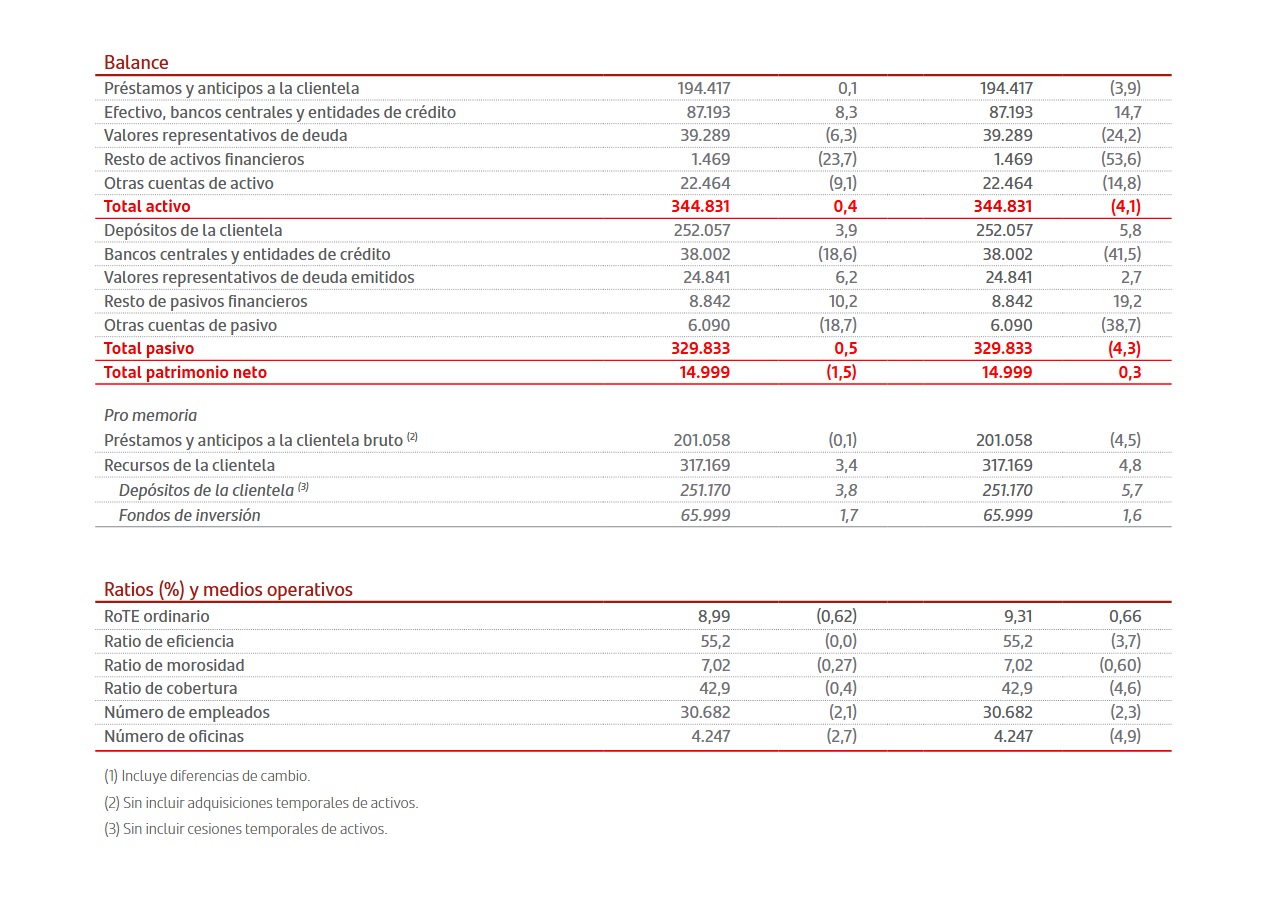

Ahora vamos al grano del “Esto no es correcto”. ¿En qué se basa usted para sostener esa afirmación?. ¿Lo puede señalar en el balance del Banco Santander en España que he publicado?, ¿Es incorrecto alguno de los asientos contables que aparecen en mi post?

Le voy a dar una pista, hay establecimientos financieros de crédito (EFC) que otorgan préstamos sin captar depósitos, entre otras cosas porque lo tienen terminantemente prohibido. Repito, préstamos y depósitos son operaciones completamente independientes entre sí derivadas de contratos distintos con clientes distintos en momentos distintos:

Saque usted las conclusiones oportunas de lo que es incorrecto o no. Como ve, para otorgar préstamos no es necesario constituir depósitos, se puede hacer mediante deuda y/o con los fondos propios de la entidad.

Para terminar, le diré que estoy muy satisfecho tanto de este debate como del que tuvimos hace unos meses sobre el mismo asunto. Creo que todos hemos aprendido mucho debatiendo, pero si algo ha quedado claro a mi juicio es que las finanzas están muy cerca de las matemáticas y muy lejos de las creencias mágicas:

Sin ir más lejos, se ha demostrado que con el depósito de un cliente sólo se puede otorgar un préstamo destinado a comprar bienes o servicios, porque una vez gastado el importe del crédito ya no se puede volver a depositar. Vamos, lo que sucedería de igual forma si el depositante se gastara su depósito, porque las matemáticas son tozudas y no puede ser de otra forma. Con ello, se desmonta el mito de la expansión ilimitada crediticia que genera burbujas al adquirir innumerables bienes y servicios.

Para dar múltiples créditos con un depósito el prestatario tiene que, a su vez, depositar el importe del préstamo con lo que, al final, no debe realmente nada al sistema, puesto que es acreedor y deudor de la entidad o de otra por el mismo importe.

Ahora, no le niego que usted y yo podemos prestarnos mutuamente 100.000 Euros en sendos contratos de préstamo firmados de forma simultánea y, de hecho, podemos repetir esa operación hasta el infinito. Tendremos una montaña de deuda el uno con el otro, pero se compensan entre sí y realmente no nos debemos nada. Y por otra parte, no crearemos burbuja alguna porque con lo que nos debemos no vamos a comprar nada en el mercado.

Estoy de acuerdo en esto a pies juntillas. Pero los argumentos no son precisamente hablar de temas religiosos y conspiranoicos. Otros foreros y yo hemos intentando explicar y aportar información, y la respuesta ha sido etiquetarnos.

Le dejo un par de reseñas con las que, además de mi formación, no creo que pueda llegar a aportar más. Si Vd. lo ve de otra manera, confieso que creo que se obstina en el error.

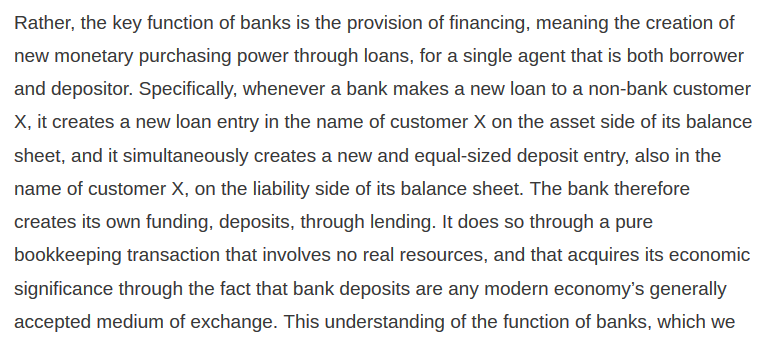

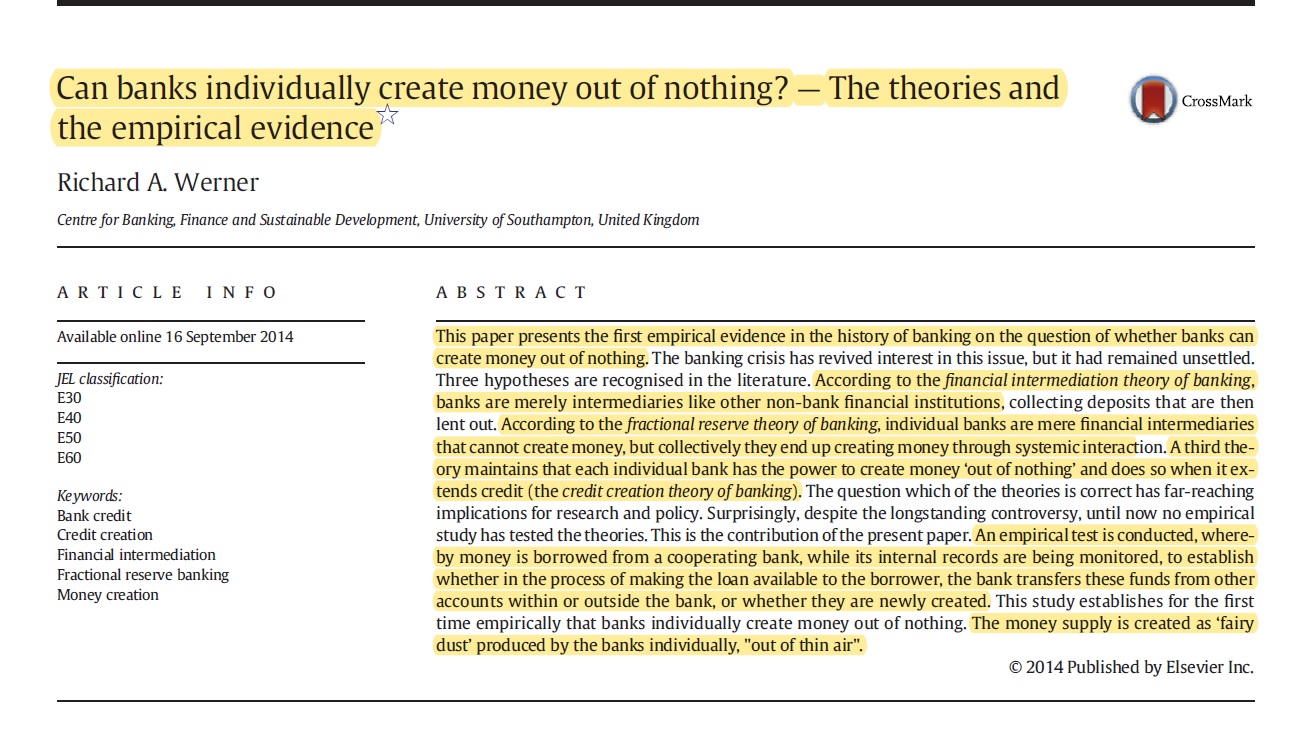

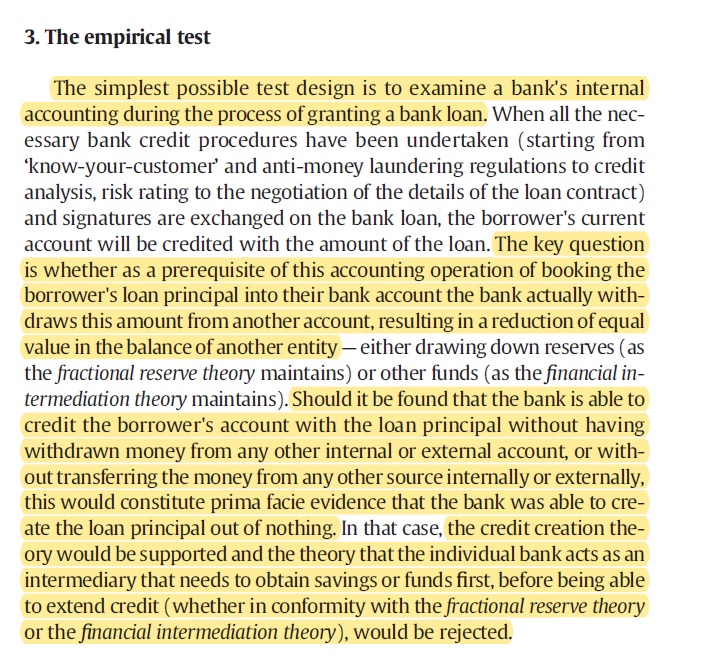

Les dejo un paper empírico por si algún forero quiere convertirse a la religión los-préstamos-preceden-a-los-depósitos.

En esencia, el investigador sacó un préstamo y pidió al banco que le abriera los sistemas para que ver que pasaba dentro en realidad. Los hallazgos están en consonancia con la llamada teoría de la creación de crédito.

Pero si no tienen más que ir a una librería y hojear un libro de macroeconomía, lo deja suficientemente claro, todo lo demás es cómo ésta cuestión se lleva a cabo.