Muy interesante , yo la he escuchado cómo una tertulia entre amigos , sobre un tema que les apasiona .( por favor , que esto no suponga ninguna merma de la importancia de lo allí dicho )

Ya leía los comentarios de @emgocor antes de esta conversación , después de ella , mi interés ha subido por coincidir en muchos aspectos y el valor humano que deja entrever; ( no está de más , el comentario sobre la diferencia de vivir en España frente a la de otros países ) muy agradable la entrevista.

El comentario ( casi apuesta ) de @MAA sobre , a seis , siete años vista ,Magallanes y/o azValor por encima del S&P500 , muy grato de oír . (ojalá sea cierto,tomo nota ; para que luego digan que no se moja:grin: )

Escuchando uno aprende que . Un principio , un sistema y una filosofía de vida , son cosas más cercanas de lo que a primera vista parece . ( Por lo menos es lo que a mi me ha sugerido la conversación, entre otras cosas )

Felicidades a los cuatro contertulios . Me interesa resaltar una pregunta de @arturop sobre GE. que queda un poco al margen y la conversación deriva hacia la cadena de valor y los constructores de aviones , ( ¿ quizá alguien pueda dar una opinión sobre el momento que vive GE. ? ) sobre la cadena de valor , encuentro que,en el caso de GE. con los constructores de aviones , el uno sin el otro no puede estar, están obligados a entenderse;para mi corto entender A GE. la pueden dividir en partes , pero el conocimiento que posee en alguno de los campos en los que trabaja es sin igual , ¡ debo repensar si no me habré quedado anclado a lo que fue y no sé si volverá a ser GE.!.

En la parte en que @emgocor narra sus viajes debido a su trabajo y dice que en Venezuela no es su mercado ; junto con el hecho de que tanto el cómo yo , somos accionistas de KHC. , quisiera comentar lo que dice la empresa Kraft a propósito de Venezuela en las cuentas trimestrales .

" Tenemos una contabilidad altamente inflacionaria , en febrero El gobierno Venezolano eliminó el tipo de cambio oficial ; teníamos solicitudes de reembolso de facturas pendientes de los años del 2.012 al 2.015 por 26 millones de $. Al 30-12-17 determinamos que estas solicitudes que estaban aprobadas no eran cobrables.

Las mayores restricciones impuestas por El gobierno Venezolano o un mayor deterioro económico, podrían afectar a nuestra capacidad y llevarnos a desconsolidar nuestra subsidiaria Venezolana . Actualmente no esperamos hacer nuevas inversiones o contribuciones a Venezuela .

Disculpen la extensión o el fuera de lugar. Pero veo un país hermano en el idioma , que lo esta pasando mal y que la gente corriente nunca pensó que podría ocurrir y conviene no volver la vista .

Gracias por este nuevo podcast con @emgocor que para mí ha sido todo un descubrimiento.

En relación a lo que comenta @Pacheco49 de las palabras de @MAA en relación a que Magallanes y otros Balue a 7 años estarán por encima del S&P 500, si no entendí mal, creo que se refiere invirtiendo a su estilo. Es decir, metiendo capital en momentos de caídas como las actuales, de manera que baje el precio medio. Me gustaría que nos lo explicara cuando tenga un momento libre.

De todas maneras lo veo difícil, tal vez influido por mi lectura de estos días del libro de Bogle de invertir en fondos indexados.

Construir cuesta siglos, destruir segundos. He obviado los temas más duros del chavismo, y hay miles de venezolan@s ejerciendo la prostitución en toda latam por 10$, y es que eso es más que el salario mensual que tienen sus familias para poder comer allí…

Coincido con Ud. y con Bogle por favor, @MAA, pronúnciese!!!

Simplemente es por una reflexión de lo que veo en los mercados. Puedo estar totalmente equivocado, y como tal, asumiré que es así. Creo que llegado el momento, tampoco es que me vaya a tirar por un puente si al final me quedo algún punto por debajo de lo que esperaba.

Es casi por Bogle, por lo que pienso que los Value, igual en el medio plazo lo harán mejor. No se puede aplicar la reversión a la media a lo que nos guste. Si es para todo, es para todo.

Si uno ve que las SmallCaps, en Suiza/USA, lo hacen a largo plazo mejor que “casi todo”, nadie dice que lo vayan a hacer mejor en el futuro, pero la segunda ley de la termodinámica, (que es la que más sigo a la hora de invertir), es muy tozuda.

Y sin que el pasado tenga que volver a repetirse. Las cosas, digamos que podrían estar algo así… (véase gráfico).

Value ( Tanto BRK como Bestinver ), en 1999 hundido, y los índices a toda velocidad. Lo que luego ocurriese, no digo que se vaya a repetir, si lo supiese…

En cualquier caso, mi posición en gestión pasiva en aumento y que de ninguna manera voy a prescindir, sino más bien todo lo contrario. Los próximos años, serán muy buenos a la hora de tomar decisiones de tomar medidas en cuanto a quien cumple, y quien no.

Pues, que yo también coincido con Bogle, por eso, pienso lo que he comentado con respecto a ciertos fondos. Que vaya a ocurrir, no es más que fruto de salir a dar una vuelta, pensar tranquilamente, y seguir mi plan. (T&T => Tran-Tran o si quiere Todd & Ted ![]()

Bn @MAA .

Los 2 Ts toman sus propias decisiones, pero por ahora van bastante mal.

Traducción de Buffett…cuando no habla nada de sus respectivos track record!!

No lo tengo tan claro, pero no voy a negar que cuando los viejos no estén, todo podrá ser diferente.

Tengo mi opinión al respecto.

En ese sentido es curioso, si T&T estuvieran gestionando un fondo de inversión actualmente, seguro que sería un lugar dónde tener la pasta, y con el argumento de una posible alternativa de invertir en BRK, por el miedo a que en breve falten tanto WB como CM.

Es algo que me parece paradójico, en cuanto a que mucha gente prefiere sólo por este motivo a MKL (Markel), antes que a BRK. Si los T&T lllevaran MKL y Tom Gayner, fuera el segundo de los abuelos, ¿pensaríamos igual?

Por cierto, que MKL, no es que se esté poniendo nada mal para echar algo. A niveles de Julio de 2017, está para pensárselo, desde luego. De hecho, por mi parte lo estoy haciendo.

MKL, la tengo para ver, y uno siempre se pone números redondos por debajo de 1000 para tenerla como un fondo más. Pero a estos niveles y para el largo plazo, que más dará…

Tener Market, es tener ==> BRK, Brookfield, Disney, TXN; MMM, PM, etc, no deja de ser “un buen Fundsmith”, una vez más, a precio de comisión, “cuasi CERO”. De hecho, como digo, no creo que tarde en tirar a BRK y MKL, como si fueran “toda un uno”.

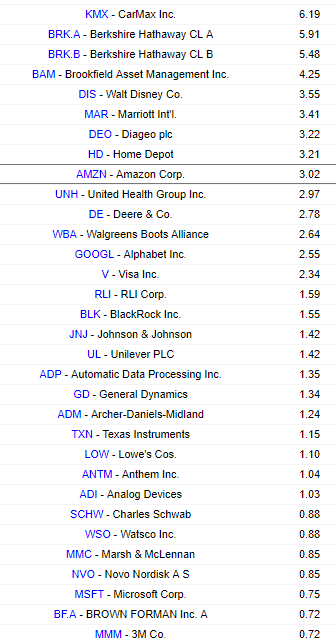

Mirando las principales posiciones, a ver a quien no le gusta alguna ![]()

De hecho KMX es la que más me cuesta, pero por lo alejados, supongo que estamos en España de este tipo de negocios. Y mira que MOAT debe tener, para que en todas las peliículas no hay vez que alguien vaya a comprar coche a un sitios de estos ![]()

Markel también tiene Diageo, Unilever, Novo Nordisk, por mencionar algunas compañías europeas.

Personalmente no creo que haya mucha diferencia entre el desempeño futuro de BRK y Markel, y como no se cual de los dos tendrá mayor rentabilidad y no quiero tener muchas acciones diferentes, he decidido comprar Markel y no comprar BRK. No se puede tener todo.

La única ventaja que puedo verle a Markel es el tamaño, que es mucho más pequeña que Berkshire, aunque no considero que este hecho sea determinante.

Correcto pero pasaría de - 15% actual a ¿+5% por encima del índice?

Yo voy a largo y no voy a tomar decisiones drásticas ahora (el 80% de mi inversión en fondos se reparten entre Cobas, Magallanes y Bestinver) pero no me gustaría ver dentro de 15 años que he hecho el canelo. Puedo aceptar con gusto quedar por debajo del índice en ese periodo pero sí espero que superen en varios puntos la inflación. Si no lo consideraré un fracaso y lo que es peor, descubrirlo demasiado tarde.

¿Por qué no indexarse en un fondo de smallcaps?

Aparecen en la lista. Son empresones, total.![]() . Por eso hablaba de similitud con Fundsmith.

. Por eso hablaba de similitud con Fundsmith.

Creo que se pueden tener, y más cuando las comisiones, no afectan casi nada.

Todo puede ser determinante. El tamaño suele serlo. Otra cosa, es que depende para que cartera.

Ni idea. Todo es posible.

No creo que le ocurra. Otra cosa es que le hubiera ido mejor con índices. Tampoco es para tanto,si su objetivo se ha cumplido por el camino que le es más cómodo.

Me extrañaría que eso no se cumpliera.

Si no lo tiene claro, o se va a llevar desilusión, a Indexarse y poco más.

ETF (Value Small como el VBR) + ETF( Amundi, Ishares o Vanguard Small caps.

No diría a eso que no, es una idea de lo mejor. Y compartida también.

No concibo una cartera sin gestión Pasiva

Saben que Markel no es ni un fondo al uso ni un fondo closed-end sino una empresa de seguros que invierte lo que “gana” en otras empresas no? Hay que evaluarla como una empresa más y no solo como un vehículo de asignación de activos. Lo digo porque la cartera de acciones vale unos 6 billones y comprar MKL a precio de cierre del viernes cuesta 15 billones. No sé si me explico. Un saludo.

Gracias@Helm ; a ver si lo he entendido , yo gano o pierdo cómo accionista de MKL. no cómo accionista de los valores que tiene en cartera.

Totalmente @helm, y pido disculpas porque al releer mi comentario, al comparar con Fundsmith, ahora leído puede dar lugar a confusión y efectivamente, por mi parte he dado por sentado ciertas cosas. Sorry. Esto de hablar sobre el tema en muchos sitios distintos, y con el móvil por resumir, trae estos rollos.

Al igual que BRK Capitaliza 500B, su cartera casi 200B, + los más de 100B de caja…

Gracias por puntualizar @helm

Exacto. Parecido a lo que ocurre con BRK.

Pego lo de Morningstar sobre MKL:

Business Strategy and Outlook | by Brett Horn Updated Sep 11, 2018

Markel has built a reputation as a “mini-Berkshire,” and while we think it has developed a solid franchise, we believe the premium the market awards the company based on this narrative is not fully justified.

At first glance, Markel would appear to have the making of a moaty business, as it focuses on specialty lines. The company has substantial excess and surplus lines operations, but it also focuses on niche underwriting areas such as insuring summer camps, childcare centers, and livestock. We think the most common path to a moat for commercial property and casualty insurers is to focus on niche lines such as these. However, underwriting results have fallen a bit short of the strongest players in the industry, largely because of a relatively high expense ratio.

We think the primary reason Markel draws interest is how it differentiates itself in terms of capital allocation. Most insurers actively return the bulk of their free cash flow, but Markel retains the vast majority of its capital; its goal is to compound this capital at high rates of return over a long period. However, this is much easier said than done, and we think expecting Markel to replicate Berkshire Hathaway’s historical performance is unrealistic. While Tom Gayner has a good investing track record, the company’s M&A efforts look like a mixed bag to us, and we see its equity-heavy investing approach as more risk-assumptive than value-creative.

Admittedly, the company has had a strong run recently, with book value per share growing at a 11% CAGR from 2012 to 2017. However, low interest rates, a bull equity market, and relatively benign catastrophe environment made for an essentially ideal backdrop during this period, given Markel’s strategy, and it is questionable whether this growth rate is sustainable. One part of these tailwinds ended in 2017, with a spate of natural catastrophes driving Markel to an underwriting loss. Markel will likely remain a relatively strong performer so long as equity markets continue to rise, but investors might rethink the high multiple the stock enjoys if the markets decline and book value growth slows.

Economic Moat | by Brett Horn Updated Sep 11, 2018

In general, insurers do not benefit from favorable competitive positions. Industry competition is fierce, and the products are essentially commodities. Furthermore, most participants do not know their cost of goods sold for a number of years, allowing them to underprice policies without knowing it. Firms have a large incentive to chase growth without regard for profitability, a cycle that repeats itself as competitors are forced to match artificially low prices or risk losing business. That said, we do believe the space contains some moaty franchises.

While Markel has generated a reputation as a mini-Berkshire, we do not believe it benefits from a moat. In terms of underwriting, the company falls a bit short of the level we think is necessary to award a narrow moat. Markel does focus on specialty, noncommodified lines, and we believe focusing on specialty lines is the most common path to a moat for P&C insurers. Markel is the sixth-largest writer of excess and surplus lines in the United States. Outside of excess and surplus lines, the company operates in a number of areas that fit our definition of specialty lines, ranging from executive liability to commercial equine insurance. As a result, the company historically has produced very attractive loss ratios, averaging 57% over the past five years. However, its elevated expense ratio, which has averaged 39% over the past five years, has limited underwriting income over time. Expense ratios in specialty lines are typically higher than in other lines, but Markel’s expense ratios are high even relative to other specialty insurers. The company’s relative inefficiency on this score is one of the main obstacles to developing a moat, in our view.

Markel significantly expanded its presence in reinsurance through the purchase of Alterra in 2013, and reinsurance now accounts for a little over 20% of premiums. In our view, this move was a further obstacle to developing a moat. We think moats are very hard to come by in reinsurance, and this area is significantly more volatile than Markel’s historical operations.

We believe the company’s perceived ability to generate alpha on the investment side is the primary attraction for many investors. CIO Tom Gayner has an impressive record, as he has beaten the S&P 500 by almost 2 percentage points on average over the past 10 years. We like his investing approach, as it closely mirrors our methodology. However, we think the company’s asset-allocation decisions (and the bull market) have been a much bigger factor in driving book value growth in recent years. We estimate that even if Gayner is able to replicate the alpha he has generated historically, this would add only about 1 percentage point to annual book value growth, suggesting his investment skill is not enough to significantly affect our view of the company’s prospects. Further, the company acquires noninsurance operations as part of its investment strategy. While Markel believes these companies can grow over time to justify the prices paid, at this point we think a skeptical view of potential value creation in this area is warranted.

Fair Value and Profit Drivers | by Brett Horn Updated Sep 11, 2018

We are increasing our fair value estimate to $845 from $813 per share, due mainly to the time value of money since our last update. Our fair value estimate is equivalent to 1.2 times book value and 1.8 times tangible book value. We assume premiums rise at a 6% CAGR over the next five years. Our assumptions result in an average combined ratio of 96%, in line with the 96% average the company has posted over the past five years. We generally expect underwriting profits to start to narrow a bit in the back half of our projection periods, as we expect higher interest rates to lead to lower underwriting profitability for the industry over time, and that reinsurance results will weaken due to a normalization in catastrophe experience. Beyond 2017, our projections include one large loss year for the company’s reinsurance operations to reflect the volatility of this line. On the investment side, we assume better fixed-income results over time as the interest rate environment improves, but we expect overall investment returns to moderate as the recent bull market proves unsustainable. We project the company’s noninsurance operations to grow at a 10% compound annual rate over the next five years and maintain recent margin levels. These assumptions result in an average tangible return on equity (including unrealized equity gains) of 12%. We use a cost of equity of 9%.

Risk and Uncertainty | by Brett Horn Updated Sep 11, 2018

As with other insurers, Markel’s biggest risks are claims in excess of the amount reserved or material impairments in its investment portfolio. The addition of Alterra and the larger exposure to reinsurance activity increased underwriting risk, in our view, as reinsurance is a fundamentally more volatile activity than primary insurance. Further, we think overcapacity and pricing declines in reinsurance market raise the risk of poor results over the next few years. We believe Markel’s equity-heavy investing approach generates more risk than the average P&C insurer carries on the investment side, and a decline in the equity market could ding the company’s capital position and weigh on results.

Stewardship | by Brett Horn Updated Sep 11, 2018

We believe stewardship at Markel is Standard. Alan Kirshner had held the chairman position since 1986. At the start of 2016, the company made some shifts to its management structure. Kirshner gave up the CEO title, and the company now has two co-CEOs, Tom Gayner and Richard Whitt. Gayner and Whitt also recently joined the company’s board. Gayner heads the investment side and is involved in the company’s M&A decisions, and we view his promotion to co-CEO as a sign that Markel will continue to focus on trying to drive value on the investment side.

We give management credit for developing its portfolio of specialty lines businesses over the years and we like that the company is conservative when it comes to reserving. However, we believe relatively high operating expenses limit the benefit of its niche strategy and hinder the formation of a moat. We’re skeptical about the more recent push into reinsurance, as we believe this line will add to volatility and dilute any competitive advantage the company enjoys in primary lines, even though a relatively benign catastrophe environment has aided underwriting results following the acquisition.

Gayner’s record as an equity investor is impressive, and his “four lenses” investing approach (profitable and sustainable businesses, credible and capable management, reinvestment opportunities at high returns on invested capital, and fair valuation) mirrors Morningstar’s equity research methodology in many ways. But the company’s move toward acquiring noninsurance companies starting in 2009 does not appear to be quite as successful. Further, we think the company’s asset-allocation policy in the investment portfolio is somewhat risk-assumptive, although this has been a positive during the long bull market run in recent years.

While we appreciate management’s desire to build value on both sides of the insurance profitability coin (investment and underwriting income), we think this approach will lead to somewhat mixed results for Markel. Our view is that superior underwriting results are more sustainable, and we prefer management teams that focus on discipline and execution on this side.

Y está es la razón por la que mucha gente prefiere BRK, antes que MKL.

Cada cual tiene su idea.

A mi me gustan ambas carteras, si bien veo más “acíclica” la de Warren Buffett.

Siempre me dio por esperar a un buen batacazo de Amazon y ciertas empresas tipo MMM y TXN.

Pero que se yo…

Exacto, @MAA .

Yo MKL la veo como una BRK.b en que los gestores cobran (como Dios manda) …frente a BRK.b ,que es como 1 ONG (en cuanto a gastos se refiere)…pero una ONG ,a lo Gandhi…no de las otras .

Y ahora MKL esta mucho mas cara que Berkshire …bueno ,en realidad Buffett le acaba de poner 1 suelo a la cotizacion de BRK.b, con las recompras …y a ese le gusta tanto “gastar” el cash del Balance …como que le peguen 1 tiro en la pierna (casi)

EMMO,claro.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]() .

.

No crea que no pienso muy parecido a usted.

Ya saben Ud. el precio de entrada en BRK…

Eso quien lo sabe @emgocor .

Aqui elucubramos, sopesamos probabilidades y tratamos de posicionarnos en el futuro…con los datos actuales.

Proceso eminentemente tentativo y con muchos fallos,doy fé.!