Muy muy buena la cartera de Baelo

Pero me gustaría hacerle una pregunta de novatillo: ¿Por qué ha incluido Vodafone y no Telefónica?

Muy muy buena la cartera de Baelo

Pero me gustaría hacerle una pregunta de novatillo: ¿Por qué ha incluido Vodafone y no Telefónica?

Yo no se las razones de @AntonioRRico pero en mi opinión (cualitativa) Telefonica es una pésima inversión. Mal gestionada, sin ningún miramiento por el pequeño accionista y con un núcleo duro de accionistas que no van a hacer nunca nada por que la cosa cambie. Ah, y la cultura también de toma pan y moja

A esta igual le responde @arturop ![]()

Vaya , según yo respondía ya ha contestado @arturop

Me ha encantado el podcast, el carácter, la honestidad y humildad que transmite Antonio Rico.

Te puede gustar más o menos otros fondos de inversión, pero para mí es evidente que este fondo pude encajar para la mayoría de gente que quiera proteger e incrementar su patrimonio a largo plazo, con una ecuación rentabilidad/riesgo entre las mejores.

Le deseo lo mejor.

Mientras que Vodafone, aunque lleva años plana en cotizacion (arriba-abajo), el dividendo es creciente y considerable.

Telefónica, jamás cuenta como acción a tener en cuenta en las estrategias DGI (o al menos nunca la he visto ).

Telefónica, de otro modo, esta en carteras Value, porque a los precios actuales y a poco que haga beneficios parecidos en el medio plazo, saldrá a cuenta. IMHO, Aunque sólo sea, con el dividendo actual.

Y hasta podría apoyarla el ciclo, Telco.

De hecho esta en carteras de fnodos Value, y por sector Italia Télécom comienza también a estarlo.

Ha vuelto a explicar perfectamente (con otras palabras) el funcionamiento de un bono.

Le remito al estudio del comportamiento de la bolsa y deuda gubernamental de Japón después de su particular crisis financiera de mediados de los 80. ¿Por qué no compraría el mercado un bono a 10 años con interés negativo si ya lo ha hecho por los de 5? No digo que sea una buena inversión y aconsejo nada, pero los mínimos históricos no son un suelo infranqueable ni mucho menos.

Especular es un arte sólo para superdotados. El gestor y los partícipes de Baelo somos la caña, pero no superdotados. ![]()

Muchas gracias por la mención ![]()

Creo que ya le han respondido a la pregunta. Simplemente, Telefónica no ha incrementado su dividendo durante un número significativo de años, así que no pasa el exigente filtro de la cartera del fondo.

Muy agradecido, de verdad.

Traslado, por su interés, a este hilo la respuesta, más completa que la que dio aquí, que @AntonioRRico ha dado a una pregunta similar que le han hecho en el hilo de Rankia sobre el Baelo:

Hola Antonio,

¿Tienes alguna entrada detallada en tu blog sobre la regla del 4% o algo recomendable para leer al respecto?

Muchas gracias.

Hola @Underhill

Es un artículo de 2010 que se quedó perdido en blogs anteriores al actual .NET, pero que te pego aquí para que puedas tener respuesta a tu petición:

Supongamos que hemos conseguido un millón de euros y queremos prejubilarnos. Durante muchos años hemos ahorrado e invertido en una cartera que ha crecido hasta esa cifra. ¿Y ahora qué?

Suponiendo que los mercados de renta variable crezcan en el futuro una media de un 7% anual, podemos pensar que podemos sacar cada año 70000 euros e ir tirando. Pero esto puede no ser muy bueno. Si durante los primeros diez años, el rendimiento de la cartera es negativo, podríamos quedarnos sin blanca y con cara de tontos. Que la media a largo plazo sea de un 7% no quiere decir que en los primeros años sea positiva.

Ojo a los resultados que se representan a continuación. La cartera sólo de acciones es la línea más gruesa, y la más delgada es la cartera con menos acciones. Una vez más, es importante darse cuenta de que las cantidades están en dólares de 1995 ajustados por inflación. Ésta es la más simple y más clara forma de realizar los cálculos de la jubilación.

En primer lugar, echemos un vistazo a retirar el 7% de la cantidad inicial, o $ 70.000 (ajustado por inflación), por año:

Da igual qué asset allocation tengas en tu cartera. Si en los primeros años vienen vacas flacas, entre la inflación y las rentabilidades negativas, si sacas 70000 euros cada año, tu cartera se va al infierno. Sin dinero en 15 años. El mercado alcista llegó en 1984, demasiado tarde.

Pero aquí no queda la cosa, ya que si hubiéramos sido más conservadores y hubiésemos sacado cada año un 6% de la cantidad inicial (60000 cada año) o un 5% (50000 cada año), la agonía hubiese durado más, pero el infierno estaba igualmente asegurado.

En estos últimos casos, tener un poco de renta fija ayuda, pero no evita el desastre.

Ahora fijaos qué curioso el gráfico sacando cada año el 4% del capital inicial (40000 cada año). Resulta que sólo se salvan las carteras que tienen un 25% o más de renta variable, ya que son las únicas que cuando el mercado se vuelve alcista baten a la inflación. Con todo y con eso hubo que tener los nervios de acero, ya que a los 30 años la cartera seguía en peligro:

La solución a todo esto está en retirar, no una cantidad fija cada año, sino un porcentaje de nuestro capital remanente. Es decir, si sacamos un 7% cada año, el primer año sacaremos 70000, pero si en el siguiente año la cartera vale 500000, sacaremos sólo 35000 euros. Así nunca nos quedaremos sin dinero, aunque unos años podamos “vivir mejor” que otros. Un porcentaje sensato y cómodo es el del 5% anual del capital remanente. La cartera no se iría a cero nunca en un periodo malísimo de las bolsas mundiales, y el siguiente gráfico muestra los ingresos anuales que se obtendrían:

A día de hoy seguiría dando un suculento rendimiento. Ni que decir tiene, que si pillamos una racha alcista desde el principio, la estrategia nos permitiría vivir como verdaderos reyes, e incluso, dedicar una buena parte a seguir incrementando la cartera.

Espero que haya sido de vuestro interés. Tenedlo en cuenta para vuestros planes de retiro. Un saludo.

Muchas gracias muy interesante el estudio. Se puede aplicar o sacar múltiples conclusiones del mismo en función de la cantidad, la capacidad de ahorro, lo que se pretende hacer a la hora de jubilarte o pasarte a la independencia financiera antes, etc. Me es muy útil y reafirma mi estrategia aunque es muy distinta para alcanzar la IF o un buen colchón para limitar algo el trabajo. Personalmente mi trabajo a día de hoy me gusta y me supone retos nuevos apetecibles hasta el momento. Mañana no lo sé.

Disculpe si he transmitido la impresión de estar especulando. Mi intención no era para nada intentar adivinar cuál será el yield del bono en una u otra fecha. Más bien al contrario, simplemente quería contemplar un posible (quizás no lo es, no lo sé) escenario que, desde mi humilde opinión, creí que era relevante considerar para una parte de la cartera que, según entiendo, pretende ser la parte conservadora de la misma.

Supongo que tiene Vd. razón en que existe esa posibilidad. Espero que no se materialice, pero dada la locura de la banca central no descarto nada. Comprar bonos a 10 años con interés nominal negativo sí que sería especular (apostar a que en el futuro todavía serán más negativos).

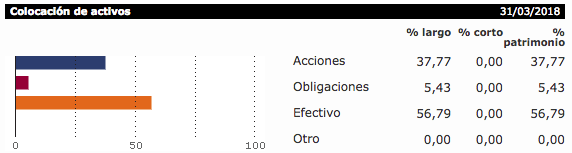

Veo que, a cierre del 1r trimestre, los bonos alemanes eran sólo un 5,43% de la cartera y se mantenía en efectivo un 56,79%. Por lo que entendí de su participación en el podcast, supongo que la razón es que todavía se estaba construyendo la cartera y que ahora el primer porcentaje deberá ser mucho más elevado y el segundo mucho más bajo.

Muchas gracias por su paciencia y dedicación.

![]() Esperemos que no … Lo que veremos a la vuelta del verano seguro es algún nuevo fondo y gestora value más en España.

Esperemos que no … Lo que veremos a la vuelta del verano seguro es algún nuevo fondo y gestora value más en España.

Si sólo es uno, vamos bien ![]()

Me alegro mucho que sirva.

No tiene porqué disculparse, entre otras cosas porque especular es algo lícito, independientemente que no quisiera transmitirnos eso.

Corresponde a los primeros días de creación de la cartera. Nada que ver con el reparto actual.

Muy agradecido por mi parte también.

Uff mas trabajo para el hilo de la moda value

Aparece también en el libro los 4 pilares de la inversión. Para el que lo tenga a mano… Capítulo 12 - ¿tendrá usted suficiente?

También comenta Bernstein que es interesante en etapa de retiradas disponer de parte de la cartera en bonos y parte de la cartera en acciones de forma separada para poder ir retirando de aquella parte que lo haya hecho mejor en los últimos tiempos.

No sé que opinará @AntonioRRico pero a mi me parece uno de los inconvenientes más delicados de propuestas como su fondo de agrupar en uno distintas clases de activos con posibles comportamientos desligados, que luego la flexibilidad que te ofrece este tipo de carteras, se pierde parcialmente al no poder operar por separado, en según que circunstancias una parte de otra.

A mi no me gustaría por ejemplo estar en 2009 y querer sacar algo de dinero de un producto de este tipo y tener que sacar parte de lo invertido en acciones.

Por cierto dado que nuestro experto particular en el tema es muy reservado, algo a su favor, parece que el hecho que varias grandes tabaqueras no se encuentren entre los aristócratas del dividendo, tiene más que ver con cuestiones burocráticas y no con que no hayan incrementado religiosamente el dividendo durante su historia. A ver si alguien aporta alguna información extra.

Correcto, aunque creo recordar que es menos densa la info de este tema en el segundo libro, ya que el primero sólo trata de uno de los 4 pilares.

No veo el inconveniente. Después de todo, la cartera del fondo funciona como si fuese la mía propia y yo “opero por separado, en según qué circunstancias una parte de otra”.

Quiero decir, que si el mercado ha decidido tirar a las REITs, cuando acumule nuevas suscripciones y vuelva a comprar renta variable, las REITs se llevarán más euros que si no hubieran bajado en el ciclo de corto plazo anterior. En vez de hacerlo el inversor en su cartera, lo hace el gestor en la cartera de tod@s (me he puesto romántico con el gol de Iniesta en 2010…![]() )

)

Tampoco habría caído tanto como lo hicieron las acciones solas, por lo que la pena sería proporcionalmente menor. Conste que entiendo su mensaje, pero no se puede tener todo en la vida… ni en la inversión. Bajo mi particular forma de entender todo esto, la cartera del fondo hay que verla como un paquete completo, y no como una suma de activos.

Gracias por su comentario.

Gracias por su comentario.