Desde mi punto de vista casi siempre interesa aportar a un plan, aunque se sea mileurista.

Las únicas dos circunstancias en las que no recomendaría aportar es si hay posibilidades de necesitar el dinero en un futuro cercano y si hay serias posibilidades de ganar más dinero en el futuro por ejemplo si en el trabajo hay posibilidades de promoción.

En caso contrario siempre es beneficioso aportar a un plan. Si el futuro es bueno quizá salgamos un poco perdiendo con el plan pero necesitaremos menos del dinero y si el futuro es malo ganaremos mucho con el plan y precisamente será cuando más lo necesitemos.

Como norma general no.

Cierto

Cierto en parte. Es difícil de explicar pero si el heredero cobra menos que nosotros también es mejor heredar un plan que un fondo, a pesar de la plusvalía del muerto por raro que parezca. Todo ello mientras no haya impuesto de sucesiones, o la herencia no sea por ejemplo a un nieto saltándose una linea sucesoria, en ese caso mucho mejor heredar un plan (contando siempre conque quien aportó haya reinvertido la ventaja fiscal)

Sí, pero entonces para recuperar el dinero tendría que haber otra contingecia que no sea la jubilación para poder iniciar el rescate (por ejemplo pasar 10 años desde la aportación)

No acabo de ver la ventaja tributaria. Evidentemente rescatando los dos de golpe ni se discute. Pero, aún eligiendo un rescate periódico de los dos no le veo la ventaja. Sí que puede ser un incentivo y apoyo para tener más liquidez para generar la bola de nieve, pero ese es otro aspecto. Muchas gracias Marcos por aclararme todos los aspectos del PP. Ando dándole vueltas al tema.

¿Cómo ves la transparencia de Indexa ahora que estás dentro?

No consigo ver la evolución de sus planes (valores liquidativos diarios…) y parece que no está disponible…

Entiendo que se ajusta por perfil pero estaría bien ver qué valores tiene cada plan (RV y RF) y con la ponderación de cada uno sacar la evolución personal de la inversión…

Tienes la composición de en que ETFs invierte en la web (y en MS), lo q no he visto es la lista de los cientos de empresas de cada ETF (editado: siempre puedes mirar el ETF).

El VL está en Morningstar (no me he fijado de si está en la web Indexa).

Indexa ha anunciado que va a reestructurar los ETF de sus planes de pensiones para que sean los mismos que los EPSV. A largo plazo es positivo pues son mas baratos. Pero a corto, se generan costes de compra venta.

Yo estoy esperando esa reestructuración para traspasar desde el Naranja 2040.

YTD (que se es poco tiempo eh!) los mejores los indexados, únicos en positivo, sobre todo el ING S&P500 (como era de esperar, y el no cubrir divisa se ha notado, sigue siendo el de más rentabilidad a 3, 5 y 10 años, casi nada)

Y justo detrás los conservadores de Bestinver y Loreto

Bueno es que el high yield que suelen llevar hay que acordarse de él, cuando las cosas van bien. Fuente importante de rentabilidad pero también de caídas, más allá de lo que puedan llevar en RV pura y dura.

Efectivamente @agenjordi A diferencia de otros mixtos los de B&H y Altair tiran mucho de HY corporativo, eso se ve claramente en los FI mixtos (que también actualizaré)

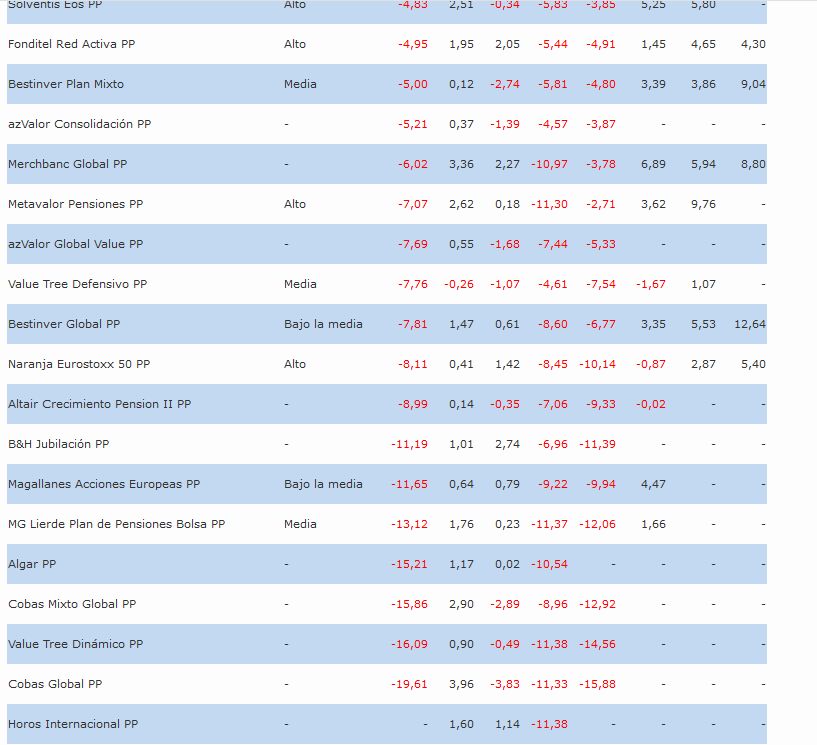

Rentabilidades PP a 3, 5 y 10 años

(el indexado ING S&P 500 es el de más reabtabilidad en los 3 periodos)

a 3 años con paroximadamente la mitad de los PP, tras ING tenemos Merchbanc (aunque para ser mayormente EEUU no ha dado tanto) y, Solventis y un poco detrás kGV, Magallanes, Metavalor y Bestinver*. Entre los conservadores como de costumbre Loreto

En negativo a 3 el del Eurostoxx, un par de conservadores (VT y Fonditel) (se ve la Rf no ha estado muy boyante) y Altair (pesa su mal 2018)

a 5 solo una docena, todos en positivo, encabezados más o menos por los mismos que a 3.

a 10 años aun menos claro, encabezados por Bestinver y Merchbanc, y cerrando el grupo los más conservadores (Loreto él más rentable de los conservadores), algo mas flojo Fonditel

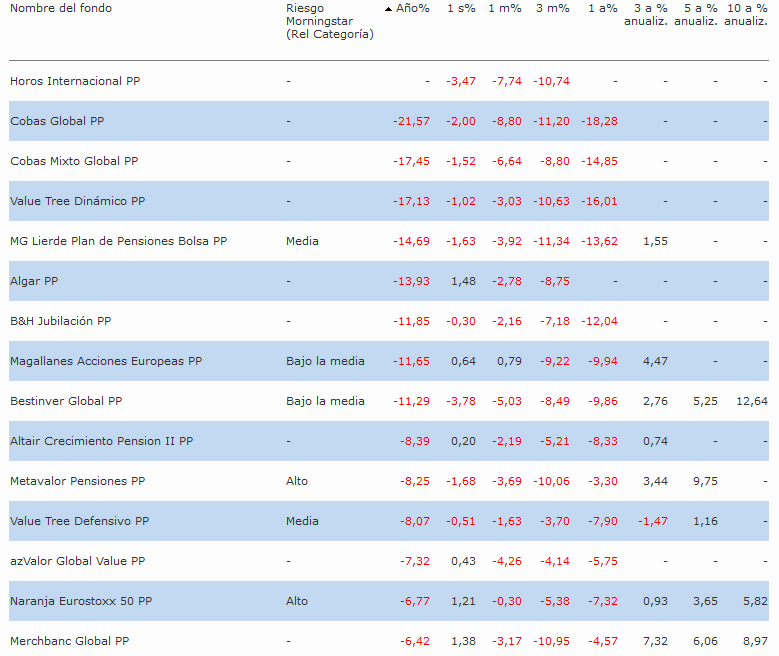

Actualizando ranking PP

Sin grandes novedades. EL mejor YTD sigue siendo el indexado ING S&P500 (+11) que sigue siendo el mejor a 3,5 y 10 años seguido YTD por los indexados de Indexa y Finizens y Global Value (entre 0 y +1).

Inmediatamente detrás los PP “mixtos conservadores” encabezados por Loreto(-1) (también el mejor mixto conservador de la tabla a 3/5/10 años)

Los de peor rentabilidad YTD, los mismos que en el hilo del value o sea Cobas (-22% el RV, -17 el mixto) seguido de VT Dinámico (-17 no está mal en mixto), Lierde (RV Europa -15), ALgar (-14), con B&H (mixto Europa) y Magallanes (RV Europa) empatados a -12

Entre los “conservadores” el de peor resultado el VT Defensivo con -8 (majo para un mixto defensivo)

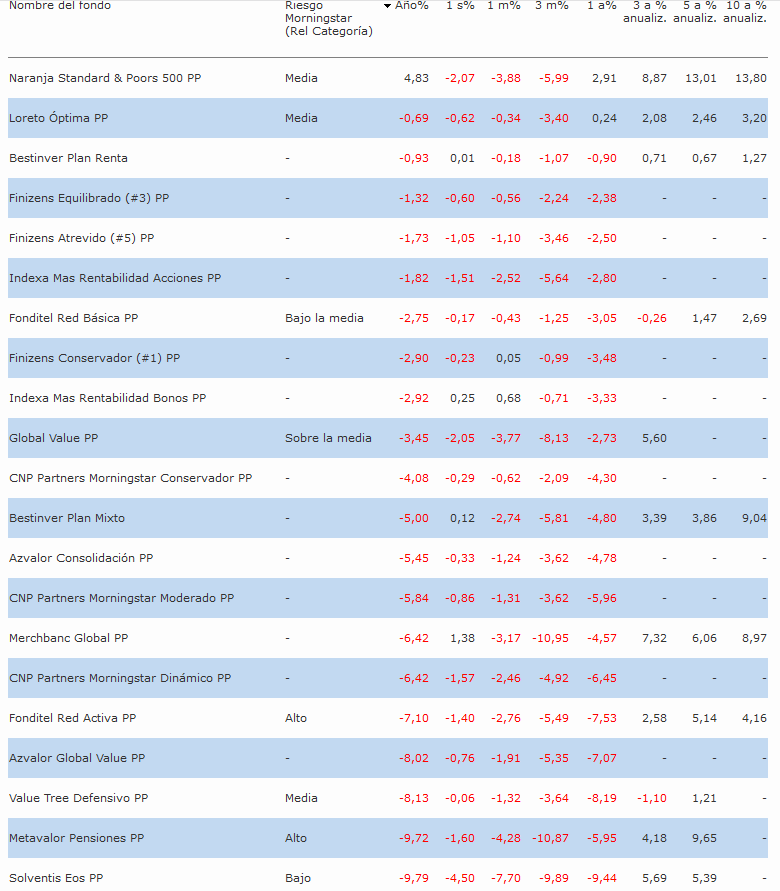

No ha habido cambios muy muy grandes la última semana, en todo caso más bajadas que subidas pero sin grandes sustos, la mayoría entre +0.3 y -2.1

Solo se salen de este rango

por encima Merchbank con +1.4 (aun asi YTD -6.4)

por debajo ambos Cobas (-3 el mixto y -3.7 el RV con lo que YTD -19.9 y -24.5) y Solventis EOS (-4.5, con lo que YTD -9.8)