Hacía tiempo que no me mandaban deberes para casa. Me ha invadido una cierta nostalgia con ello. Aquí están mis cálculos. Espero sean correctos, pero no puedo garantizarlo.

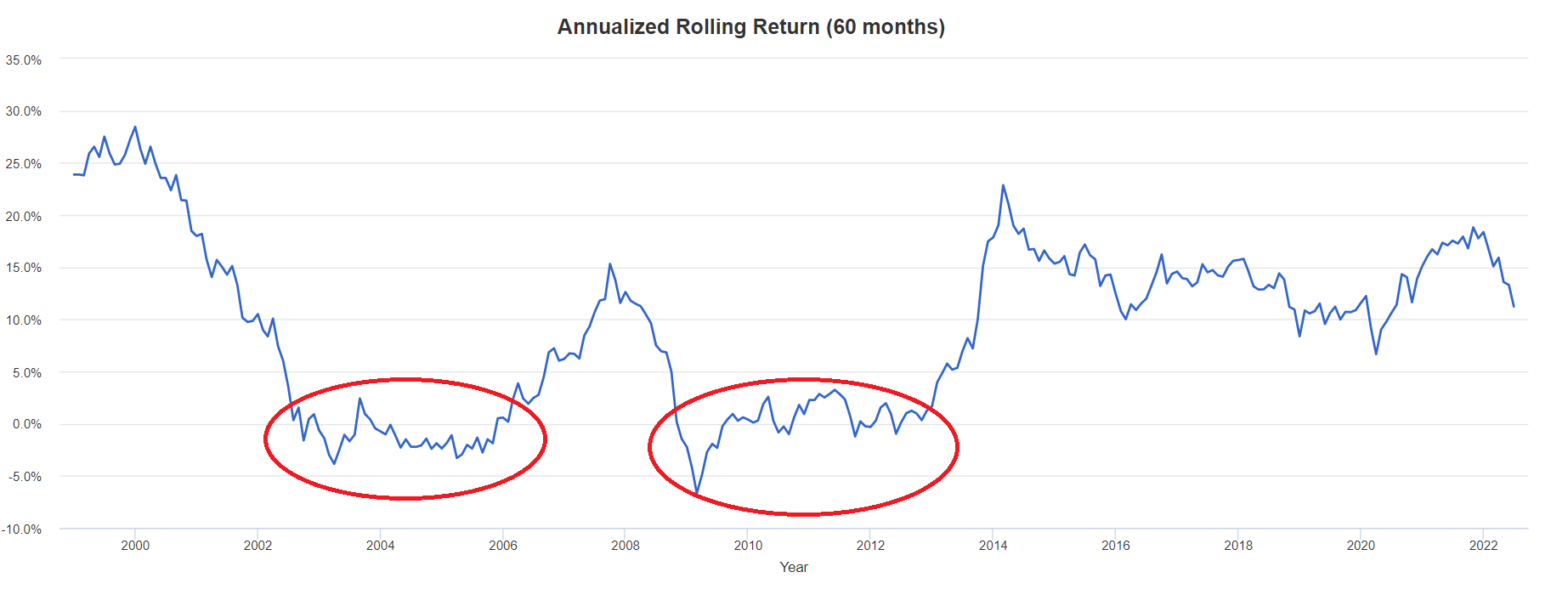

Tomando los datos que da Charlie Bilello, los cuales se me ha señalado que he enlazado repetidas veces arriba, me sale que tomando periodos consecutivos se 5 años (es decir de 1928 a 1932, 1929 a 1933, y así…), en el periodo de 1928 a 2021 hay:

14 lustros (el 15’5%) en los que el retorno anual no supera el 1’5%, y

76 lustros (el 84’5%) en los que el retorno anual supera el 1’5%

No se va mucho de lo que dije:

Además:

De los 14 lustros en los que no se supera el 1’5% anual, en 3 de ellos el retorno anual es positivo (entre 0 y 1’5%). En otras palabras, no se pierde capital. Lo oneroso en tales casos sería únicamente el pago de intereses.

De los 11 lustros en los que el retorno anual es negativo, las mayores pérdidas de capital se producen en los lustros acabados en 1932, 1933 y 1934. Del 49%, 47% y 43% respectivamente. En el resto de los lustros con retorno anual negativo, la pérdida de capital no supera el 11%.

A esto cabe añadir dos factores no desdeñables que van en beneficio del atractivo de este producto que, repito, ya no está disponible para su contratación con sus condiciones iniciales:

- El beneficiario del crédito puede deshacer el crédito en cualquier momento dentro de sus 5 años de duración. Esto permite al inversor “plantarse” en caso de que vaya bien, asegurarse la ganancia, y no correr el riesgo de que su inversión se tuerza.

- Si la vida del crédito comienza en un momento en el que el mercado ha caído un 20% (como es el caso actual) las cifras dadas arriba cambian en favor de una mayor probabilidad de éxito de esta estrategia de inversión apalancada. No tengo tiempo de echar cuentas ahora mismo, pero es fácil de intuir que, si realizo los mismos cálculos con la tabla de Charlie Bilello considerando que en los años de caídas comenzamos el lustro de inversión cuando el mercado ha caído un 20%, los resultados serán aun más favorables. Esto es, menores lustros con retorno por debajo de 1’5%, o bien menor pérdida de capital en los lustros con retorno negativo. Si bien esto puede ser engañoso, pues en muchas ocasiones los mercados pueden caer un 20% intra-anualmente para luego cerrar el año menos negativamente (i.e. por encima de -20%), o incluso en positivo.

Por último, conviene también tener en cuenta a la hora de evaluar el atractivo de este producto ya extinto (en sus condiciones originales) que, si al cabo de los 5 años nuestro retorno en bolsa no ha batido el 1’5% anual -lo cual según los cálculos basados en la tabla de Bilellio tendría un 15’5% de probabilidad de ocurrencia-, según My Investor podemos renovar/extender/hacer rollover/rolar el crédito, presumiblemente por otros 5 años, a un tipo de interés actualizado. Podría My Investor ponerse entonces abusón, y pedir un tipo de interés oneroso en comparación con los tipos de interés de mercado del momento, pero si consideramos que My Investor ofrecería un tipo de interés “de mercado”, tendríamos a fin de cuentas que:

- My Investor nos ofrece un crédito a la inversión, de amortización bullet, al 1’5% anual por 5 años.

- Al cabo de los 5 años, podríamos renovar por otros 5 años al tipo de interés de mercado de ese momento.

Esto permitiría concatenar 10 años, 5 de los cuales a un tipo fijo muy apetitoso, y otros 5 a otro menos apetitoso, pero que nos da más tiempo para que nuestra inversión -que supuestamente no habría superado el 1’5% anual en los 5 primeros años- se recupere y bata al tipo de crédito. Por ejemplo:

5 años al 1’5% fijo anual y los 5 años subsiguientes a un tipo variable que, pongamos, media el 7%. Resulta el 4’5% anual en 10 años. No es maravilloso, pero digamos sería el precio por comprar 5 años más de tiempo sin devolver el principal y batir el tipo al que hemos financiado nuestro apalancamiento.

Obviamente, estas conjeturas rozan la ciencia ficción pues no conocemos dónde estarán los tipos de interés de aquí 5 años, y cómo oscilarán en los 5 subsiguientes. Sólo lo comento a modo de hacerse una composición de lugar.

En cualquier caso, y basado en los cálculos iniciales sobre la tabla de Bilello -con todas las limitaciones que esta muestra, como tantas otras, pueda tener- este producto me sigue pareciendo atractivo y me habría embarcado en él. Pero no será. Con todo, recordaré en los próximos años que tuve una ventana temporal entre marzo y junio de 2022 para haberme apalancado por 5 años al 1’5% fijo, y por mi lentitud a la hora de tomar decisiones acabé no haciéndolo. Y en mi cabeza haré cábalas en los próximos años de lo provechoso (o ruinoso) que habría sido contratar este producto.

PS: sincrónicamente me topé con este hilo en Twitter ayer, en el que veo varios tuiteros se jactan y se felicitan unos a otros por haber cerrado tipos como un 1’5% a 5 años: https://twitter.com/ColleenMMyers/status/1544063604747448320

Parecido a lo que comento yo, pero en mi caso para inversión en acciones que, compresiblemente, puede considerarse más volátil que una vivienda.

PPS: otro factor que no he mencionado es la inflación. Endeudarse al 1’5% en un periodo de elevada inflación sobrecompensa ya no sólo el tipo de interés que pagamos anualmente, sino el principal que pagamos al final del periodo. Aquello de que la inflación beneficia a deudores sobre acreedores. Por ejemplo, con una tasa de inflación media en los próximos 5 años del 5%, si tomamos prestados 10.000€ hoy acabaríamos devolviendo en términos reales unos 7.800€ al final del periodo.