EL FI Myinvestor Ponderado por PIB pasa a ser un indexado al ACWI (ponderado por capitalización). 14 meses ha durado su apuesta a ponderar por PIB, al menos ha sido más tiempo de lo que tardó su indexado NASDAQ en pasar de divisa cubierta a no cubierta (10 meses). Mi instinto jeiter me dice que lo mismo ha influido el tener bastante menos rentabilidad que el ACWI ponderado por capitalización. O quizá que han visto que hay más costes por rotación (en un ponderado por capitalización no hay que rotar salvo si entran o salen empresas del índice, ya que el resto se ajusta solo).

Creo que es el único FI indexado ACWI dispobible en España.

El PP Icaria Cartera Permanente pasa a llamarse Myinvestor Cartera Permanente PP y será un clon del FI del mismo nombre, cuando haya suficiente patrimonio. Pasa a tener los dos gestores del FI

Comparto interes por MyInvestor Indexado Global PP.

En España PP indexados al WORLD y sin euro cubierto, con bajas comisiones del 0.3%, probablemente es el unico.

Se comporta analogo a su indice.

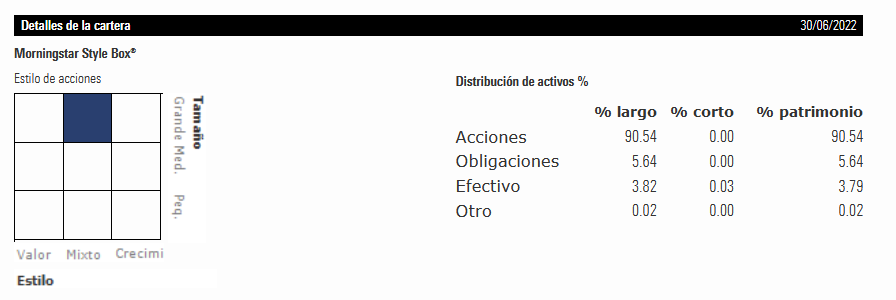

Parte no esta invertido en RV , pero lo esta en OBLIGACIONES y menos en efectivo, supongo que para tener liquidez de compra venta de activos y reembolsos.

El MyInvestor Indexado Global PP replica el índice ACWI.

La comisión es 0,30 de gestión + 0,08 de depositaria + 0,10 de otros gastos, ratio total 0,48%.

Y efectivamente, con parte de inversión en obligaciones la exposición a renta variable es prácticamente del 100%, y como bien comenta evolucionará como le vaya al MUNDO.

En efecto en la pagina web de INVERSIS ANDBANK el PP Myinvestor Indexado global tiene una comision de 0.3 + 0.08 %. Comision total 0.38 %.

¿ A que se refiere con la otra comision de " 0.10 de otros gastos " ?

En mi opinión, el inversor español, cuando invierte en fondos o productos indexados, se centra en exceso si le gusta el índice que se intenta replicar y demasiado poco en si se mete en un producto que igual no va a conseguir replicar razonablemente bien, el índice que supuestamente intenta replicar o se lo terminarán modificando en no demasiado tiempo.

Aquí tienen otro fondo de MYInvestor que permite en formato fondo, una cartera que de otro modo sólo tendríamos en ETF.

No obstante el problema no es que elegir el índice S&P500 EW sea mejor o peor opción, es que la réplica, si lo comparamos con un ETF que replica al mismo índice, es bastante dudosa. No se deja simplemente la comisión de gestión sino que en año y pico se ha dejado alrededor de un 5%.

Este nincho de mercado de hacer fondos de índices o estrategias que sólo están disponibles en ETF o que implican combinar otros productos y por ejemplo tener que hacer rebalanceos, hay que vigilar si luego en la práctica son capaces de replicar razonablemente bien la estrategia, o el índice origen, o resulta que tienen problemas para hacerlo.

Ya comenté por ejemplo el caso de Indexa que tuvo problemas cuando el mercado se puso violento, porque habían puesto unas supuestas bandas de rebalanceos de los fondos, que precisamente denotaban falta de experiencia práctica para implementar la estrategia por mucho documento teórico que pusieran a favor del efecto positivo de los rebalanceos.

Incluso pagando una comisión de custodia del 0,25% o perdiendo las ventajas de la estructura fondo en algunos casos, creo que se tiende a minusvalorar las ventajas que ofrece para estrategias a largo plazo, estar en productos realmente sólidos de gestoras contrastadas como gestoras de productos indexados y ya constatada su apuesta por el largo plazo a nivel práctico.

A lo largo de este año el MayInvestor Indexado Global PP, tiene un buen comportamiento, comparable al índice ACWI que es su referencia, teniendo en cuenta las comisiones totales de 0,48%

Veremos en el futuro.

Si los informaticos que hacen la indexacion del PP Myinvestor Indexado Global se ajustan a copiar el indice ACWI, logicamente su rentabilidad deberia ser analoga excepto por la comision del -0.38%.

Este año, se esta comportando excepcionalmente bien ya que al NO ESTAR CUBIERTO , se esta beneficiando de una revalorizacion del dolar del + 13 % y por eso solo pierde un -7%.

Si estuviera cubierto habria perdido casi un -20%

Dado que es probable que en algun momento suceda al reves, y el dolar se devalue respecto al euro, en el futuro el fondo podria sufrir dicha devaluacion del dolar.

Para evitar los futuribles efectos de una devaluacion del dolar seria necesario tener un PP indexado al WORLD con el euro cubierto. No conozco ninguno.

Depende de como se intente hacer la réplica del índice.

Si se opta por tener en cartera las casi 2900 compañías que lo componen, no debe ser sencillo de gestionar.

Por otra parte, cada vez que una empresa entra o sale del indice, hay que comprarla/venderla para el fondo, lo que incurre en unos gastos de corretaje que no están incluidos en la comisión de gestión y que también se detraen de la rentabilidad del fondo.

También se detraen de la rentabilidad del mismo las retenciones e impuestos derivados del cobro de dividendos.

Al final debe ser todo bastante más complejo que restar la comisión de gestión a la rentabilidad del índice, me temo.

Aunque en el caso concreto de un plan de pensiones indexado al MSCI ACWI, quizás la forma más sencilla de replicarlo sería tener en cartera 10 etfs distintos que repliquen dicho índice (un poco lo que hace Indexa)

Creo que algunos fondos “cubren” esos gastos teniendo un porcentaje en réplica sintética, y cobrando por ello. Y dependiendo de este porcentaje, pueden cobrar más o menos comisión. Pero no estoy seguro.

En el caso del MayInvestor Indexado Global P.P. la replica al ACWI se hace en el 91,59% con 14 ETFs, y hasta el 97,78% con obligaciones.

Según el informe del 1° semestre de 2022.

Saludos y gracias por la formación a todos los que tenemos poca experiencia en la inversión, es un lujo poder contar con foros como este.

Mi pregunta es sobre fondos indexados al MSCI World disponibles a través de MyInvestor, están disponibles el de Vanguard (IE00B03HD191 0,18% TER) y el de Fidelity (IE00BYX5NX33 0,12% TER) y quisiera saber si además de ese 0,06 de diferencia en las comisiones existen otras características que hagan aconsejable decantarse por uno u otro ya que ambos están disponibles en la plataforma.

Muchas gracias de antemano.

Un factor a estudiar es lo que se llama el tracking error. Esta métrica mide la diferencia entre el índice que pretender copiar y el fondo, cuanto mayor sea esta métrica peor simula al índice. Otro factor es saber que tipo de copia es cada fondo, se dividen en:

Sintéticas: se realizan a través de derivados los cuales simulan o intentan simular los payoffs del índice, y por la ley de único precio que asume el mercado, dos activos que generen los mismo payoffs deberían de estar valorados de igual manera.

Reales: simulan el índice acción por acción o en el caso de bonos, bono por bonos. Casi siempre las réplicas de los índices de bonos se suelen hacer de manera sintética ya que sería muy complejo y costoso hacer vehículos con los mimos bonos que un índice.

Debería leerse los folletos y algún informe semestral, para ver por ejemplo que % de acciones suelen prestar a terceros o como intentan replicar los índices.

En mi opinión, aunque le muestren estadísticas a 50 años del efecto que tiene un 0,06% más o menos de comisión, yo no elegiría sólo por esto y no me preocuparía por ello en exceso.

Fidelity es una gestora con bastante prestigio (por ejemplo es donde estuvo Lynch), pero para indexados, ninguna creo que tenga el de Vanguard. Al final se asegura cierta forma de intentar hacer las cosas razonablemente bien, aunque también se pueden equivocar, al intentar replicar el subyacente.

@neo en este enlace que alguien compartioó en +d , a la derecha de todo De la linea de cada fondopuede ver la cantidad de títulos prestados y la garantía de los colaterales.

Según tengo entendido son mas seguros los que prestan poco o nada de titulos y lso que tienen garantía por lo máximo

Creo entender que tanto el fidelity como el vanguard son tipo real no sintético por lo que se reducen bastante los riesgos.

A veces me entran ganas de montarme mi propia cartera de acciones con un peso pequeño respecto a la parte de fondos (por darme un poco de vidilla) y siempre me echa para atrás el tema del bróker. No sé si estas condiciones son atractivas o no comparadas con lo que ya existe en el mercado.

No. En oro físico solo ETF (bueno ETC) y no fondos

Hay fondos de acciones de mineras/royalties de oro y fondos que llevan derivados sobre metales preciosos

En todo caso hay fondos que llevan un % en ETF de oro (máximo 30%) como Myinvestor Cartera Permanente o River Patrimonio de entre los nacionales o Bl-global 30/50/75 o Trojan de entre los internacionales