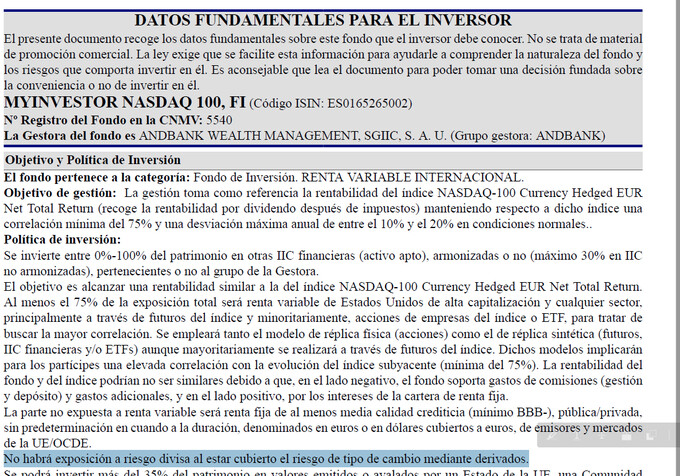

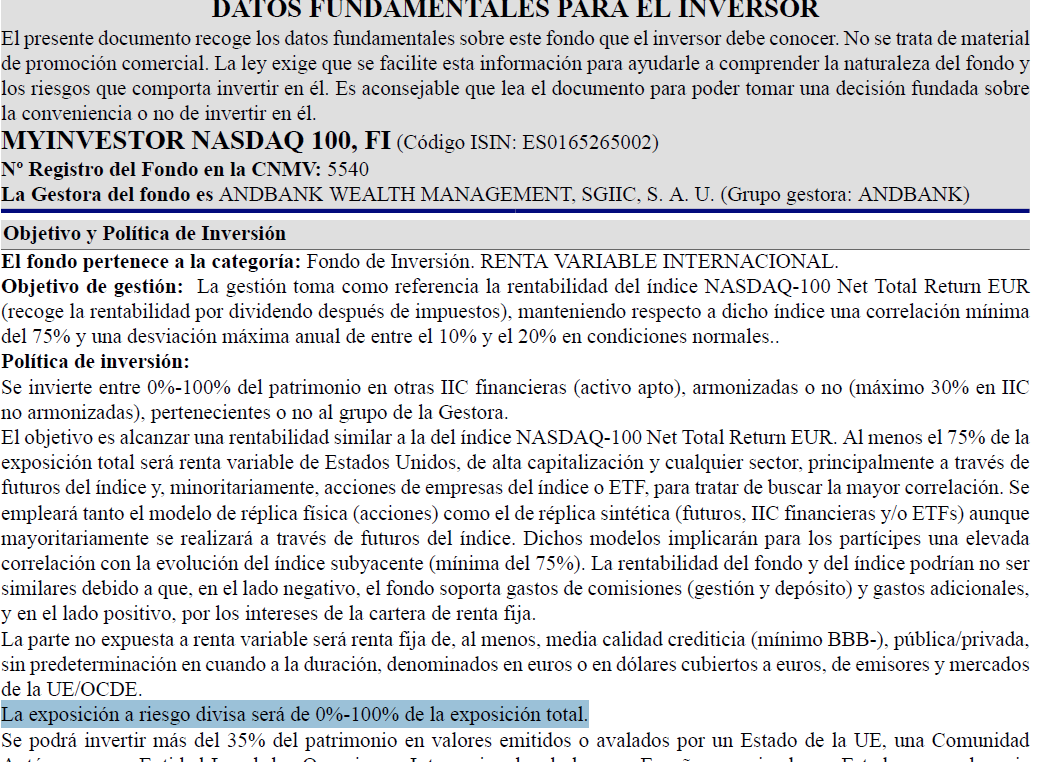

El fondo indexado Myinvestor Nasdaq ha pasado de ser divisa cubierta a no serlo. Curioso cuando menos el cambio de criterio.

Y más curioso es que eso ha supuesto un cambio de folleto/DFI (comunicado como HR el 8-4-22)y en la web de Myinvesotr todavía está el DFI viejo donde pone que cubre divisa. En dos meses no ha habido tiempo de actualizar la web.

Yo tiendo a pensar mal de la industria de la inversión. Con lo que tengo la sensación de que al ver que su fondo bajaba más que los ETF divisa no cubierta, decidieron quitar la cobertura, con alta probabilidad de hacerlo a destiempo.

Pero eso sólo son elucubraciones mías. Si dejamos el mundo de las elucubraciones, tenenos unas cosas claras:

Cambio importante de la política de inversión a los 10 meses de lanzar el fondo (la semana que viene cumple un año desde registro del FI en CNMV).

Tras dos meses del cambio de política sigue saliendo el DFI viejo en la web de Myinvestor, y por tanto distinto del que sale en la web CNMV.Y eso, ojo, en un fondo del propio Myinvestor, no de una gestora externa.

Ninguna de las dos cosas dice nada bueno de Myinvestor.

Especulación: Como consecuencia probablemente muchos participes no se han enterado, eso me hace sospechar que no se les comunicó el HR mandado un email. Si no actualizan la web parece poco probable que se molesten en mandar e-mail.

Una duda, para los clientes de Myinvestor.

Tengo algún fondo registrado en España contratado a través de R4 y Andbank pero de otras gestoras españolas (Magallanes, B&H, Alcalá). Y todos los años esas 3 gestoras nacionales me mandan carta con la información Fiscal. Las gestoras internacionales no, solo las españolas.

Los clientes de Myinvestor también la reciben si tienen fondos españoles ?

Pues ahora que lo pregunta, sí. He recibido hace unas semanas carta de Magallanes con la información fiscal teniendo el fondo contratado en myinvestor.

Si los contrató desde Myinvestor (o Andbank) lo normal es no recibirlas, al ser la gestora del mismo grupo tiene la información en la web para clientes de Myinvestor (o Andbank).

Por fin han actualizado el DFI del Myinvestor Nasdaq en su web, tras dos meses de retraso. Casualmente poco después de que nos hayamos quejado en Twitter, Telegram y foros. Ahora enlaza a

Tienen ustedes el nuevo fondo de los amigos de va de valor en dos clases, pero la barata no permite contrataciones y no da motivos al respecto. Dado que la diferencia de comisiones es considerable ¿podrían mirar si se trata de un error?

El fondo en cuestión es GESCONSULT/VADEVALOR EUROPE, CLASE I

ISIN ES0138922093.

¿quiere decir que ahora sólo tienen una clase de cada uno de los fondos?

Si es así debe de ser por tema de retrocesiones. Al final las clases de comisiones más bajas de las gestoras, sólo están en los comercializadores externos habituales, si están con alguna promoción o similar.

Era cuestión de tiempo con las lecturas de inflación que llevamos, y Lagarde declarando que la época de tipos bajos se ha acabado, y que quizá hasta hay que subirlos más rápidamente de lo que se pensaba.

Personalmente, esto ha sido un mazazo. Estaba justo estos días ultimando la cesta de fondos en la que invertir apalancado usando este crédito. Pero ahora para mí el producto ha dejado de ser claramente atractivo, y es que añadiendo el componente variable (Euribor) el tipo del crédito se puede ir a las nubes, y convertirse en algo no tan fácil de batir.

Algunos ya avisamos que apalancarse con unas determinadas condiciones en un momento determinado de mercado, no significa que uno pueda hacerlo siempre en esas mismas condiciones.

Lo más problemático es cuando a uno le vence el crédito en medio del mercado bajista, con lo cual necesita seguir apalancado si quiere recuperarse, y se encuentra con que las condiciones han ido a peor de forma dramática.

Supongo que ya lo habrá hecho pero yo, en caso de hacerlo habría releído varias veces las concidiones bajo las cuales el prestamista podía incrementar las garantías caso de complicarse el mercado.

Viendo como la gente extrapola condiciones de crédito, me viene a la mente el libro de Howard Marks de como dominar el ciclo de las inversiones. Un libro cuyo único mérito casi, pero notable,precisamente es insistir en como, si algo distingue a las crisis, es como el crédito se seca de forma drástica.

Ningún producto financiero viene completamente libre de riesgo. El dinero gratis no existe. O al menos yo no lo conozco. Ello no quita que fuera un buen producto, con altas probabilidades de retorno positivo y riesgo bastante contenido.

Piden (pedían) reponer garantías tras una caída del 40% del valor de las mismas. Esto es, habría de darse un escenario de crack bursátil como 2008 o 2020 para activar ese margin call. Todo es posible, pero con un mercado que ya ha caído un ~20%, que lo hiciera otro 40% no es imposible; pero si improbable. Y en cualquier caso, con casi total seguridad yo habría tenido garantías para aportar en tal contingencia.

Mi idea no era apalancar todo mi patrimonio, sino un 10-20% de él. Ergo habría habido colchón del que tirar.

Pues yo lo he experimentado con esto. Si bien no secarse, sí se han endurecido las condiciones hasta convertirlo en un producto que ya no me resulta interesante. Curiosamente iba a ser el primer crédito que iba a pedir en mi vida. Seguiré virgen en este frente, me temo, por un tiempo largo. Ya digo que me he llevado un chasco considerable. Siento que se me han escapado bastantes miles de euros con esto.

Hay mieles en esta vida que es mejor no probar, si se lo puede permitir siga libre y sin deudas. Vivirá más tranquilo. NUNCA apalancarse para invertir en bolsa. Saludos.

Agradezco su punto de vista, @DragonAge. Pero discrepo.

Creo que muchas riquezas en este mundo se han cimentado sobre endeudamiento. También muchas miserias. Lo que sucede es que guardamos un estigma de crisis pasadas como 2008 ó el crack del 29 que hacen que sólo veamos las miserias.

Además como he comentado no se trataba, en mi caso, de endeudarme hasta las cejas. Un 10-20% de mi patrimonio a un tipo fijo históricamente bajo con una inflación galopante. Sinceramente, creo que era una bicoca. Y muestra de tal cosa es que ha durado poco en el mercado. Es como el reconocimiento de que el producto era ridículamente atractivo en los tiempos que corren.