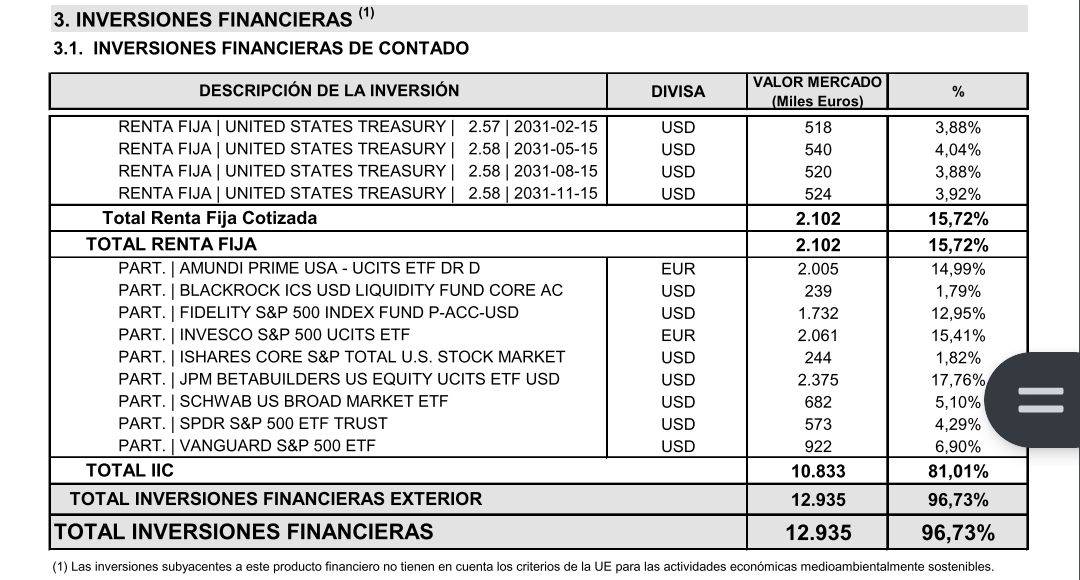

Mucha desviación en el PP Myinvestor indexado SP500 Vs índice. Unos 5 puntos por debajo del índice, y a pesar de menos comisones, por debajo del ING

Curioso que en vez de liquidez usen bonos a 10 años, lo mismo eso no ha venido bien. Pero que sabré yo