Ayer les pedí que incluyeran este:

Lazard Pan-European Small Cap Fund C Acc EUR. ISIN: IE00BYQF5G74

Me dijeron que lo darán de alta.

OGC 0,95%. Mínimo inicial 500€

Ayer les pedí que incluyeran este:

Lazard Pan-European Small Cap Fund C Acc EUR. ISIN: IE00BYQF5G74

Me dijeron que lo darán de alta.

OGC 0,95%. Mínimo inicial 500€

Ese es de los del símbolo de admiración? O sea, por este cobrarán o no comisiones?

Gracias

@Witten Entiendo que usted al final ha salido de True Value o ¿aún lo mantiene? Recuerdo que se lo estaba planteando y que cada vez ganaba más enteros la opción de liquidarlo.

Muchas gracias, muy amable.

Aún lo mantengo, pero a la hora de que tuviese que salir alguno sería el primero de la lista. Es un fondo caro, su marca de agua es borrosa y la gestora no tiene intención de cerrarlo (ahora se puede contratar en Openbank, por ejemplo), eso hace que cotice a la baja como producto.

Quizás me equivoco, pero no esperaría una avalancha de suscripciones a través de OpenBank. Yo lo mantengo sin aportar, porque está entrando en aguas no conocidas hasta ahora, pero carezco de la capacidad de escrutar el futuro y no me gustaría tomar decisiones infundadas, que yo crea, sin base objetiva, algo no quiere decir que sea así. Se ha quedado como una posición pequeña de poco menos de 5% de la cartera con los arreones de los últimos meses, bendita devolución del IRPF. Cómo mínimo deberían subir el tamaño de las aportaciones para frenar un poco la entrada de capital.

Lo de que se pueda contratar a través de Openbank o BNP, para el caso, es un síntoma más dentro del síndrome asociado a la gestión de Renta 4 de este producto, que se puede describir alegóricamente como matar a la gallina de los huevos de oro por estrangulamiento lento en vez de cortándole la cabeza.

Uno de los problemas que yo veo es uno típico de los fondos value, hay mucha gente que aporta sin entender realmente qué es el producto y solo lo hace porque “suena”, sale en la lista de fondos más visitados del mes en Morningstar, y tiene unas rentabilidades aceptables a 3 años y unos buenos ratios. Pero eso hace precisamente que se corra el riesgo de que cuando vengan mal dadas, que vendrán, la gente salga en estampida, porque eso es lo que hace la gente, generando un problema donde no debería haberlo. El hecho de que se comercialice a través de las grandes plataformas lo único que hace es ahondar en este problema. A este respecto pensemos que el buscador de Openbank (manifiestamente poco útil, por cierto) clasifica automáticamente, y no es alterable, por estrellas Morningstar.

Precisamente por esto es importante que algunos fondos decidan que no se pueden contratar más que en la gestora y el que lo hagan así es un plus.

Y concurro. Hace mucho que no hago nuevas aportaciones a TV y cada vez que analizo la cartera en la que está acumula más puntos para salir de ella. No lo ha hecho ya por mi enorme resistencia a hacer cambios. Pero enorme no significa infinita. En el caso de que tome la decisión será una pena, porque me gustan los asesores, pero el producto no es los asesores.

Muy buen punto @Witten

Es conveniente recordar que el patrimonio gestionado por Metagestión (por poner un ejemplo de gestora nacional value independiente ) pasó de 217 millones de euros en junio 2007 a 22, en marzo 2009, es decir perdió el 87% del patrimonio. Y no es que el valor liquidativo de Metavalor ni Metavalor Europa bajaran un 87%, y mucho menos el de Rf y el mixto que tenían por aquel entonces.

Bestinver en ese periodo bajó de 4775 a 1874 un 61%.

Otro ejemplo: SIA (LTIF) pasó de más de 2.130 millones en diciembre 2017 a 515 en marzo 2009 y a 195 ahora

Yo, después de lo que ha pasado con BNP, no mantengo fondos que no pueda abrir directamente con la gestora. Claro está, salvo excepciones como la clase P del Magallanes European Equity, que si bien he pedido su traspaso de BNP a la propia gestora entiendo que me van a decir que nones.

Un saludo

Errata en las cuentas(redondeando a entero): Metagestión bajó un 90% y Bestinver un 69%

Por ampliar, la caida en patrimonio en los principales fondos de esas gestoras fue:

Abriré hilo para comentar en más detalle.

Gracias @Witten por la respuesta. Veremos como evoluciona el tema.

Con motivo de la imposición de comisiones adicionales por depósito en determinados fondos he realizado una reordenación de los fondos que tengo en BNP.

Como orientación para los que piensen operar, expongo los plazos muy variados con los que me he encontrado.

El 6/8 di las órdenes de los traspasos.

El 8/6 se suscribió el primero de los fondos (Amundi Index World) y el 15/6 el último (Comgest Growth) dentro de BNP Paribas.

El mismo día traspasé dos fondos a Magallanes Iberian depositados en la propia gestora. Uno se suscribió con fecha 15/6 y el segundo 19/6 (11 días hábiles).

No sé si compensa salir de un fondo y estar menos diversificado para evitar pagar 0,20% en el caso de que este fondo obtenga unos beneficios superiores a otro con menor comisión. Por otro lado escucho a personas con más conocimientos y experiencia como @Cygnus gnus que tiene 3 fondos.

¿Cuál es la decisión correcta, diversificar o concentrar? Desafortunadamente la decisión correcta sólo la sabremos pasados los años y ya será demasiado tarde para rectificar.

Creo que la decisión correcta es la que nos permita alcanzar nuestros objetivos a largo plazo, con el mínimo de sufrimiento a lo largo del periodo.

Si un inversor está tranquilo con 10 fondos, aunque consiga menos rentabilidad de otro inversor que mantenga 3, habrá tomado la decisión correcta.

No creo que haya una decisión correcta para ello, adecuada para cada cual, quizás. A favor y en contra puedes tener lo que gustes.

Efectivamente.

Igual que encuentras estudios en los que a partir de 15 acciones estás casi igual de diversificado que con 100, también ecuentras experiencias de que con 100 acciones igual consigues menos rentabilidad, pero el proceso inversor se hace mucho más viable al tener una volatilidad, considerablemente más baja. Para gustos y casos, colores.

Este año, y con tanta movida Value, que muchos dicen que si son lo mismo y se copian, tienes Valentum con un 11% YTD y Cobas con -4%. Son 15 puntos de diferencia. Aunque estamos hablando de 6 meses, y no de 6 años, que sería más normal ver estas cosas.

Ahora bien, el proceso inversor se lleva mejor con la media de algo, que será quizás menos rentable, pero que casi seguro te hará cumplir objetivos. O uno mira al cielo, y piensa que el pasado se va a repetir para ciertos gestores por mal que vayan ahora, y luego lo harán mucho mejor.

Lo primero IMHO es más predecible, no por ello mejor, desde luego.

De hecho con el tiempo, y a medida que los objetivos se van cumpliendo, se van concentrando las carteras porque la volatilidad va importando menos, a medida que el colchón es más grande.

El 15% aprox, de mi cartera, que tengo distribuído en muchos fondos, me ha servido en muchas ocasiones para compensar caídas de mercado, y con ello ayudar en el proceso de ir acumulando en fondos que estaban cayendo, sin que por ello la volatilidad, aumentara mucho.

Es casi seguro que a la larga sea una estrategia menos rentable (que está también por ver), pero los que no nos podemos permitir grandes Dragon Khan de idas y venidas fuertes, nos compensa tener un Asset Allocation para estar más invertidos en el total de la cartera, que el tener menos fondos, y que nuestra liquidez sea mayor, por no poder permitirnos estar en Fully-Invested.

Sin decir nombres, no hace mucho estuve con uno de los gestores de uno de los fondos principales Value del país, y para un perfil (porque de ahí parte toda la película y cada persona es un mundo) como el mío, me comentaba que lo veía correcto, para como tenía la cartera (y para como me sentía de cómodo con ella).

De hablar de riesgos intrínsecos de Gestora, nadie dice nada. Es difícil que pueda ocurrir algo grave al respecto, (no concibo un Gescartera o algo así), pero movidas con gestoras, gestores, etc, hemos tenido y tendremos.

Creo que tanto @Fabala como @MAA han hecho muy buenas aportaciones al respecto.

A veces, algunos (aún no se el motivo) parece que nos quedamos más tranquilos si alguien del sector nos hace esas mismas reflexiones. Y si además son en inglés, ni les cuento. Por aquí les dejo unas pinceladas de alguien que vale la pena seguir.

La primera:

Diversification will make you feel silly: Any long-term investment strategy is bound to make you feel foolish over the short-term. This is especially true at market extremes as the limits of your patience and discipline are sure to be tested. Diversification is for patient people and that requires ignoring those market environments that make you feel like an idiot for spreading your bets and managing risk.

Y si no tienen suficiente, este señor tiene más buenos consejos:

Diversification is not about:

- Protecting you from terrible days, months or even years in the markets.

- Hedging every single risk or hiccup in the markets.

- Avoiding market volatility.

- Sidestepping every market drawdown.

- Finding strategies that will make you feel like a genius when the broader markets sell-off.

True diversification is about:

- Protecting you from terrible results over long time horizons (the only ones that should matter).

- Spreading your risks.

- Ensuring you can survive severe market disruptions and still be able to achieve your longer-term goals.

- Planning for a wide range of outcomes.

- Managing your investments without knowing how the future will play out.

- Reducing the probability of a large loss, but not completely eliminating risk altogether.

- Not going broke.

- Giving up on home runs to avoid striking out.

Bueno este tema ya lleva unas semanas parado pero quería añadir algo por si a alguien le beneficia:

En BNP, he traspasado desde el global Index de Vanguard al global Index de Amundi, porque si tienes al menos la mitad del dinero total de la cuenta en un fondo que le da retrocesiones a BNP, no te cobran ninguna de las nuevas comisiones en ningún fondo. Y viendo que el resultado de Vanguard y de Amundi es prácticamente el mismo…

Es decir, si la mitad (o más) de la cartera la tenéis con fondos que le interesen a BNP, no os cobran comisión en el resto.

Un saludo

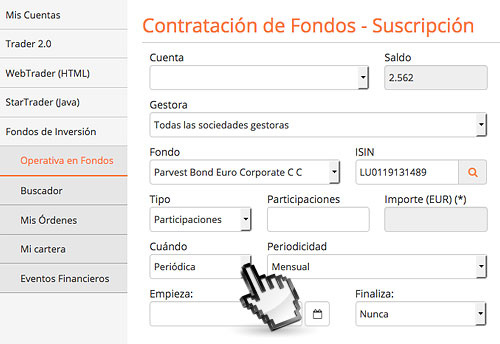

Por fin una buena noticia en BNP, ya se pueden crear ordenes de suscripción periódicas.

Muy muy buena noticia

Pues si. Así ordenas una transferencia mensual desde tu banco y te olvidas de todo.