Otro por aquí igual. +3% a dia de hoy

Tanto he promediado que es mi primera posición

Ahora es cuando debería recordar que sobrepondere para en este momento vender las mas caras

Pero el income es tan goloso que me digo, ahora que aguantado lo peor, voy a vender ahora

En fin que es muy difícil todo esto

En mi opinión, seguir reinvirtiendo dividiendo sin ampliar con extra cash.

Ya no está a precio de derribo como había llegado a estar.

Yo tenía buy range en PM por debajo de $90 y solo pude hacer dos entradas. Si hubiera comprado por debajo de $95, hoy sería mi primera posición y de las primeras en rendimiento.

Todo es cuestión de aguantar psicológicamente lo que conlleva ser contrarian.

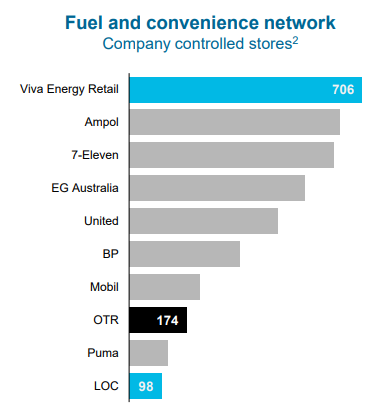

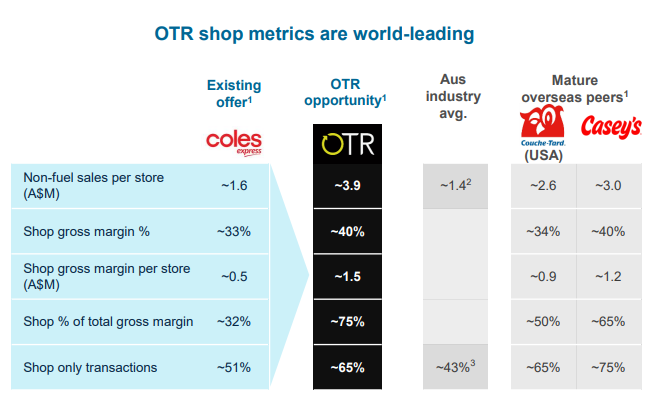

Rescato esto de Julio de 2021, que mira que ya ha pasado tiempo . Este fin de semana estuve viéndome el día del inversor de Viva Energy, empresa australiana que precisamente quiere replicar el éxito de Casey’s General Stores o Alimentation Couche-Tard en Australia. Y me acordé que la primera vez que leí sobre Casey’s General Stores fue por aquí en el foro con un post de @Fernando que siempre va 3 pasos por delante de todos.

Viva Energy tiene ahora la mayor red de tiendas de conveniencia de Australia. Compraron el año pasado OTR, y ahora quieren convertir las suyas a OTR también para tenerlo todo bajo una marca. Al final bajo OTR tienen muchas historias en forma de comida fresca, café barista y demás. Y es una cadena bastante moderna, digitalizada y demás.

En fin, no me voy a extender en el hilo del tabaco, pero esta por ver que consigan replicar el éxito o que consigan los retornos que esperan al convertir todas las tiendas. El problema que yo le he visto es que tienen una pata de refinería y es un negocio bastante lamentable, que no sabes por donde va a salir cada año, y que ahora mismo todavía pesa bastante. Y una pata más comercial/infraestructura donde si está funcionando como una máquina de cash flow para financiar la idea retail. Aquí el tema es que si consiguen que funcione el retail y toda esta transformación, conseguirían que el negocio de refinado pese poquito en el mix de ingresos, y quizás puedan conseguir un rerating de múltiplo, ya que ahora mismo andan a 10-11x beneficios. Reparten un 50-70% en dividendos, han recomprado algo en momentos bajos de la empresa y deuda razonable a algo más de 1x. Yo por ahora la he dejado en la watchlist, pero con ese negocio de refinado dentro me gustaría algo más barata y no me acaba de convencer del todo.

Me pareció interesante ver como una tabaquera como PMI busca crecer hacia pharma. Ya han comprado algunas empresas, pero parece que siguen queriendo crecer hacia productos OTC, entrar en ensayos clínicos para RX, …

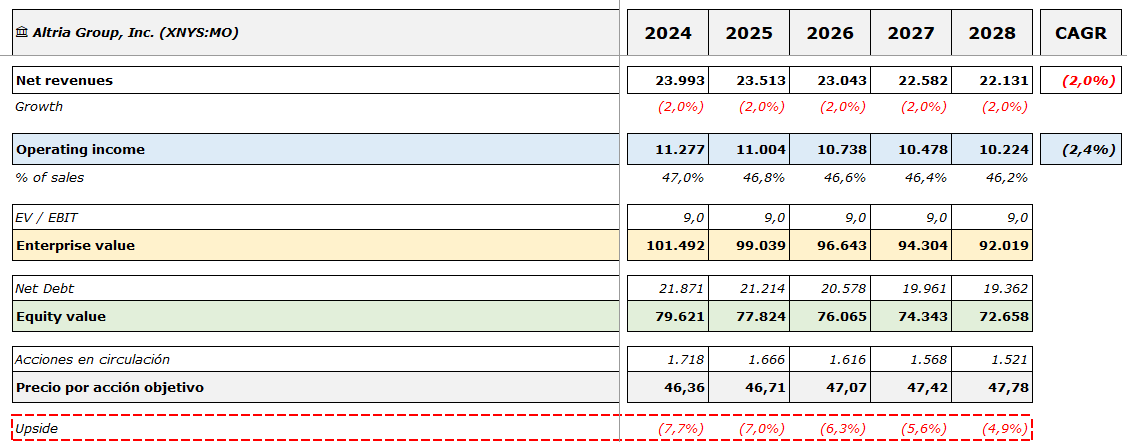

Vistos los resultados de Altria, van a por su tercer año de volúmenes en -10%. La estrategia hasta ahora de subir precios y menos costes, impuestos y acciones en circulación no sirven. Ésta etapa prolonga de declive acelerado está haciendole mucho daño, además coincide con grandes inversiones en la transición de la empresa/sector.

Aún así, confío en que es una etapa a sufrir que ya terminará. Los próximos años no son preocupantes por las recompras de acciones que pueden hacer con el dinero restante de $BUD. Pero cuando éste se acabe, si el declive acelerado y las grandes inversiones continúan, el dividendo será un problema.

Dudo mucho que sea necesario recortarlo o suspenderlo, pero de hacerlo, los problemas de la empresa para continuar creciendo desaparecerían, es decir, más recompras, inversiones o pago de la deuda.

Menciona un ratio del 60% de payout como ratio “seguro” obviando el ROIC de la compañía, que al final es el que lo determina.

Cuidado con las frases “genéricas” en esto de las empresas, porque carecen de sentido. Altria con destinar un 1% de sus beneficios a mantener el negocio tiene suficiente. Por otro lado Telefónica, necesita el 50%…

Ojalá fuese así

Lo increíble es como las empresas tienden a convertirse en peores inversiones (no necesariamente malas) a medida que se popularizan en las redes. Espero que nadie se ponga a hablar de mis brokers de seguros y otras locuras varias que tengo en cartera .

Una interesante (pasando un momento regulero) con bastante relación con Casey´s es Vontier. Un día de estos me tengo que poner a mirar la empresa con calma.

Con Australia y alrededores tengo un sesgo terrible porque en todo lo que me he metido ha salido regular-mal

El lunes podaré otro poco PM.

Paso unos días fuera sin mirar nada, vuelvo tras la, según la prensa, mega catástrofe universal bursátil y resulta que se ha ido para arriba la cotización

Parece como si las últimas subidas hubierán hecho conseguir los objetivos de rentabilidad en el tabaco.

Tengo MO y PM para parar un tren, en una estoy a la par y en la otra gano un 25%.

¿Ya está?¿Eso es todo amigos?

¿Tanto sufrimiento y sobretodo tanto tiempo para esta mierda de rentabilidad?

Es posible que sea un excelente momento para vender, pero después de 7 años mordiendo el polvo, casi que prefiero esperar unos añitos mas, aun a riesgo de perder.

Pd:los dividendos no cambian nada

Bueno yo sigo teniendo a montones .

En realidad, todo esto de la inversión en tabaco, es en mi caso un ejemplo de que la vida siempre golpea dónde más le duele a uno. En este sentido, a la inversión a la que más tiempo le he dedicado y de la que más seguro estaba, ha estado lejos de ser la mejor de mi cartera durante muchos años y he salvado los muebles solo gracias a que tuve suerte con SWMA con una opa con todo el mercado despeñándose (y antes de los problemas legales que parece empiezan a aparecer ). Supongo que años previos con PM y Lorillard - Reynolds American’s tirando de la cartera me sesgaron o puede que simplemente los picos de volatilidad sean distintos durante mucho tiempo y por eso cuesta tanto hacerlo bien. ¿Quién sabe?

Ahí yo creo que ya depende de que tenga (o no) alternativas que crea mejores (metiendo impuestos o apuntándose perdidas que también puede ser interesante).

Pues yo veo 0 motivos teniendo las 3 majors, mantenerlas indefinidamente sin encima prestarles mucha atencion

Me parece uno de los negocios mas seguros que existen

Motivos para vender (o comprar) hay siempre, otra cosa es que se acierte.

A mí también me parece de los negocios más seguros que hay, pero como inversión lleva bastantes años siendo bastante floja.

Parece que el relevo de tabaco fumado a calentado-vaporizado-digitalizado no acaba de suceder y las administraciones tampoco ayudan.

No sé, de momento de growth mas bien poca o nada, esperar y seguir esperando.

Yo de momento no venderé, pero entiendo a quién lo haga y no descarto hacerlo en un futuro, seguramente por puro aburrimiento.