Vamos a por Dubai caballeros! poco a poco se va expandiendo el nuevo IQOS.

9 Me gusta

Otro 1 % para Felipe. Ya se veía casi hecho, pero bueno, a ver si ya comentan que han superado el 90 % y zanjamos el tema.

5 Me gusta

Los Mercader si mal no recuerdo tienen por costumbre y estrategia reinvertir el dividendo que reciben, por lo que en principio están siempre comprando (en el caso de Jorge Mercader Miró, con su 20.81 %, recibe unos 3 millones y pico anuales en dividendos). Otro asunto claro es si compran más de lo habitual ![]()

9 Me gusta

La diferencia entre ellos y el inversor minorista es que a través de las sociedades que lo hacen, ellos no tributan como nosotros sí tenemos que hacer cuando llega el divi ![]()

La reinversión de los divis está fenomenal, pero está mejor aún cuando a uno le llega limpio y no con retenciones por el camino…

9 Me gusta

¿Eso significa que si teniendo un par de pisos en alquiler constituyo una sociedad patrimonial, llamémosle Nanogadea SL, puedo trasnferir mi cartera a dicha sociedad y los divis no tributan?

2 Me gusta

El truco lo tiene en el art. 21 de la Ley del Impuesto sobre Sociedades. En este caso están exentos por ostentar más de un 5 % de la participación.

En Corporación Alba por ejemplo salvaron este escollo apalancando la compra de la participación en Naturgy, no les verán invirtiendo con menos del 5 % entre otros motivos por este de la exención.

9 Me gusta

Sí, aunque antes se permitía también si el importe era superior a 20M.

Aún así creo recordar que la norma cambió un poco y que ahora solo está exento el 95%, y el 5% restante sí tributa.

4 Me gusta

Así es. Ahora los divis hasta dentro de la propia holding, cuando se reparten a su madre, pasan por el fisco. A mí me parece una auténtica vergüenza, pero eso ya es un tema personal, supongo.

Imagine que tiene una multinacional española con 5 filiales en España.

Esas filiales, tras pagar religiosamente el impuesto de sociedades, usted, cuando quiera repartir el dividendo a la holding español (ojo que aún sigue estando dentro de la empresa), tributará ese 5% sobre el dividendo. Aunque haya hecho la declaración del impuesto bajo el régimen de consolidación fiscal eh, que eso me parece aún más aberrante.

Luego ya cuando se lo reparta a los accionistas, pues volverán a pagar.

Cada día van poniendo más intermediarios para que llegue el mínimo posible al dueño.

16 Me gusta

Y no solo eso, sino que serán menores los incentivos para invertir en nuestro país, porque para reinvertir en España lo ganado fuera desde la matriz española habrá antes que pasar por caja a pagar ese extra. Políticas cortoplacistas como siempre.

4 Me gusta

Por llevar un poco la contraria (no me lo tengan en muy en cuenta): si una empresa no sabe o no puede gestionar estos temas, igual es un buen indicador para no invertir en ella. ¡Y hasta aquí puedo leer! ![]()

![]()

Como accionistas también hay formas simples y totalmente legales de reducir la factura sin falta de ser un millonetis o de tener un montón de sociedades.

El problema es para el que tiene una nomina decente.

5 Me gusta

Ostras, pues comprar ahora mismo un 5% de MCM me viene larguillo. Voy a ver si tengo algo de suelto…

5 Me gusta

Philip Morris tiene nuevo aparatejo, Bonds, que parece ser un IQOS low cost, cuyos cartuchos se llamarán Blends. Dado que se lanzarán inicialmente en Filipinas, podría estar centrado en llegar mejor a países de Latinoamérica, donde hay mucha población pero no tanto poder adquisitivo.

P.D.: 20 usos consecutivos una vez cargado, van fuerte con estos.

9 Me gusta

Bueno pues 0,6% de la cartera que se ha esfumado ![]()

Tras un -90%, pues otro -90%

El devenir va a estar en si necesita ampliar o no capital.

6 Me gusta

Por lo que leía en la última call, están sin CEO (se ha ido o lo han echado, no sé) y mientras se van a encargar de su labor el resto de directivos, con el objetivo de durante 2023 contratar a otro (mientras lo bueno entiendo yo es que su ahorran su sueldo).

Por lo que comentan algunos clientes están pasando por dificultades, y algunos no les van a pagar (lo que llaman “bad debt”). A este respecto entienden que ya han tocado fondo.

Aspiran a no quemar caja en 2023 con medidas de ajuste de gasto y demás, así a ojo de seguir quemando al ritmo actual tendrían efectivo para nueve meses. Lo bueno es que cara a evitar una hipotética ampliación, hay varios accionistas gestores con una posición reseñable, que imagino intentarán buscar vías para no diluirse.

¿Sabe qué les ha pasado a sus clientes?, ¿ha caído mucho el consumo de cannabis y estaban muy endeudados para crecer o algo así?

A ver si remonta la cosa ![]()

6 Me gusta

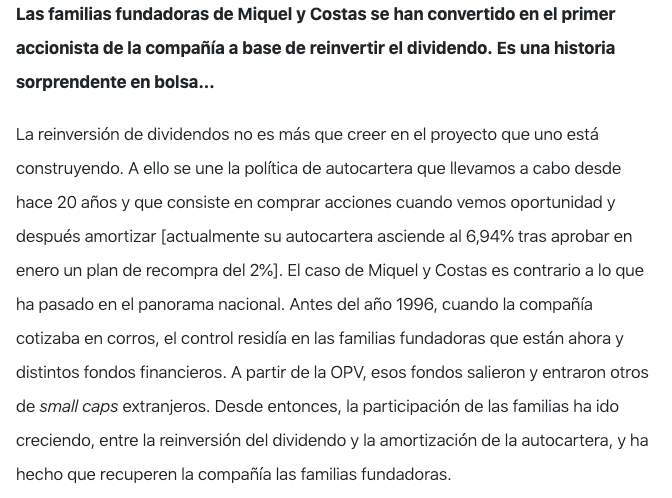

La cuestión es a ver cómo dejas de quemar caja, cuando de repente en este trimestre ya has dejado de crecer por esto:

El problema es que con este resultado actual, la probabilidad de ampliación de capital en el peor momento incrementa, por lo que el riesgo de la compañía ha cambiado en un trimestre de manera drástica.

Yo las solté el otro día a 1,21 y asumí la pérdida, porque la situación ahora es bastante más compleja que antes.

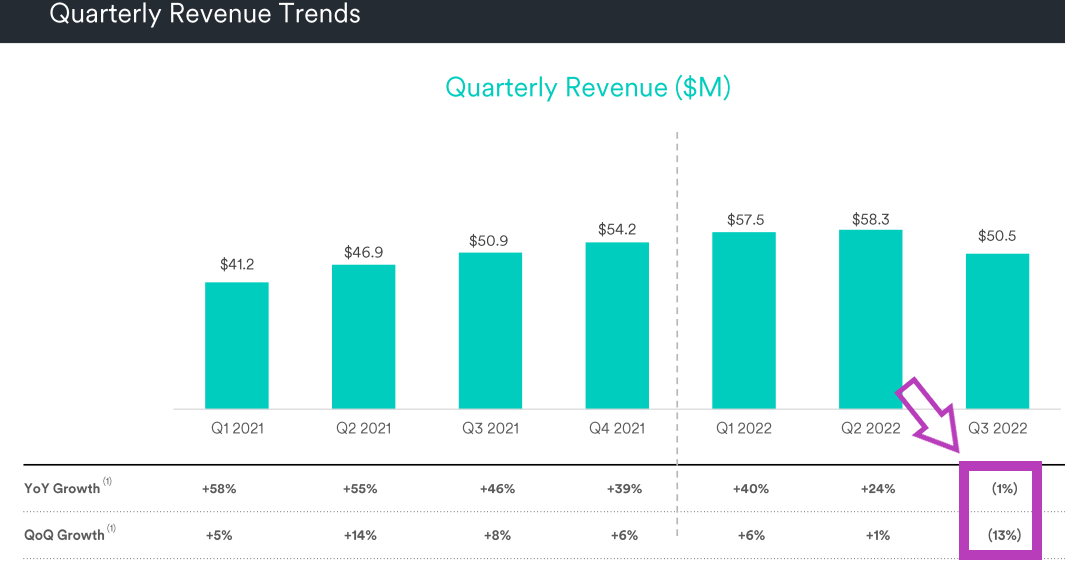

No sólo tiene que crecer, sino que tiene que, para ser rentable, al menos mantener o subir precios, mientras cada cliente te compra menos.

Yo creo que al final, para incrementar las ventas estaban comprando a muchos usuarios que entraban nuevos y consumían y, en el momento que se ha frenado, se han visto algo más las vergüenzas que no se ven cuando está creciendo a gran ritmo. También se puede ver en el KPI de pago por cliente lo que ha ocurrido, claro.

También esto influye, claro:

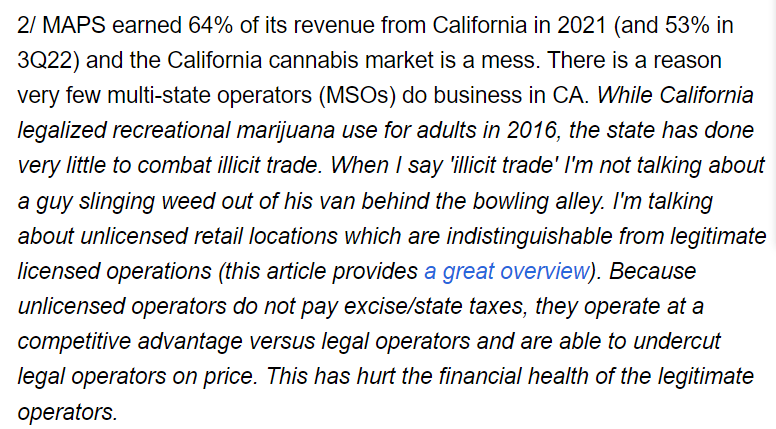

Eche un ojo a esto:

8 Me gusta

Pues pasado un tiempo parece que lleva camino de convertirse en uno de esos famosos errores por omisión.

Hay veces que uno se obceca buscando cosas nuevas y luego resulta que el dinero sigue estando en ejecutar bien el negocio de toda la vida.

A toro pasado que fácil se ve todo jajaja.

15 Me gusta

La nueva edición limitada de IQOS Iluma. La verdad es que están haciendo un turnaraund de la imagen de marca desde los cigarrillos a IQOS tremenda.

5 Me gusta

Espero que no saquen todas las ediciones así de feas ![]()

2 Me gusta

¿Soy el único que piensa que, tras la adquisición de SWMA, está aún más interesante Felipe a estos precios?

8 Me gusta