Bueno pues ya no me queda ni una SWMA ![]()

Al final he metido casi toda la pasta en cosméticos. De una droga otra.

La verdad es que me va la marcha, pero MAPS es demasiado incluso para mí. O igual me he hecho mayor.

Un 1% o 2% de la cartera como el que echa la lotería, siempre es divertido jugarse en estas. ![]()

Si acaban saliendo bien no le sacan a uno de pobre, pero tampoco le arruinan si se van al carajo.

Hace justo un mes comentábamos la subida de +60% en un día, justo después de las declaraciones del Presidente Biden que hacían prever la legalización de la marihuana.

Hoy están por debajo del momento previo a la noticia. Tempus fugit.

A cual ha disparado? Alguna a buen precio … porque no me resulta sencillo encontrarlas. Espero que no sea Revlon ![]()

Creo que justo lo opuesto: L’Oréal.

No es que esté regalada pero lejos de la locura de los últimos años, así por la cuenta de la vieja, me sale un dígito doble justito que en una de las mejores empresas del planeta (ahora en las malas creo que se ve más claro), en un momento así complicadete, a mí me vale. Luego pues como siempre habrá sorpresas para bien/mal.

También he comprado unas pocas (muy pocas) DB1 para jugar un poco ahora que suben los tipos pero bueno eso es otra historia.

Yo cada día más vejestorio estoy con estas cosas ![]() .

.

Al final acabará comprando Weedmaps alguna tabaquera, a mi desde luego me parece un activo muy chulo.

Con mi cartera me pasa a diferencia de Mr. @camacho113 que nunca llevo posiciones pequeñas, por lo que todo lo que llevo son negocios muy consolidados. Tampoco le libra a uno de llevarse buenos castañazos, este año de hecho voy en positivo por lo bien que lo ha hecho Logista -primera posición- y por ampliar Alantra y Vidrala muy abajo, pero en Meta llevo una minusvalía de campeonato, porque no era una posición pequeña (de hecho esta última la cambié de una bolsa europea a USA para aflorar pérdidas cara a IRPF y luego ha seguido cayendo, vaya torta).

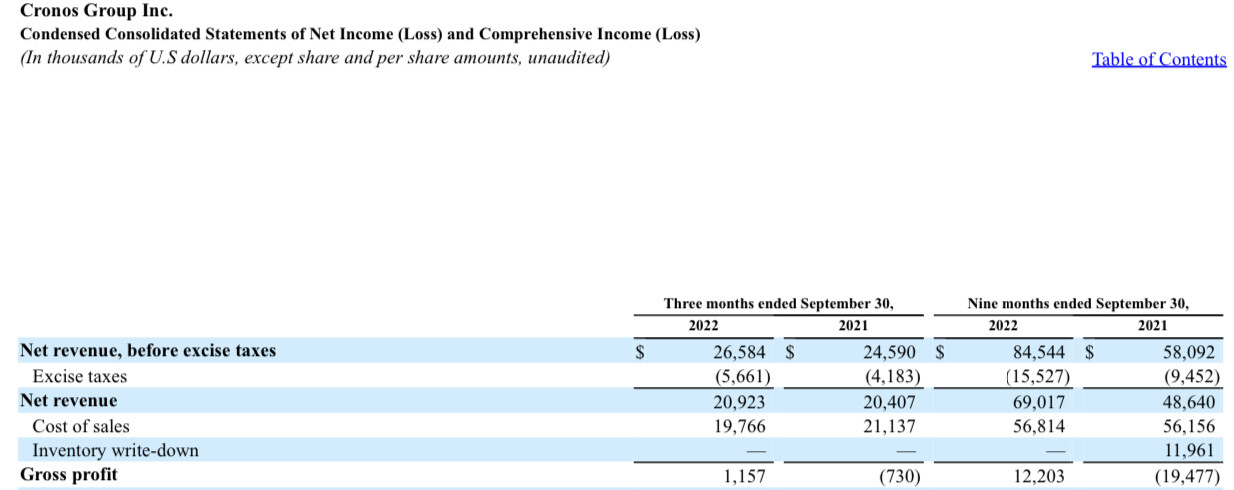

Con Cronos me pasa parecido, es interesante pero no tengo ni idea de cómo valorarla, así que nunca podría entrar en cartera.

Pues aquí la verdad no sé para qué va a querer una tabaquera a Maps.

Un Amazon o algo de ese estilo sí, pero una tabacalera me cuesta pensarlo. Otra cosa es Cronos que sí tiene más sentido por su negocio.

En cuanto a Maps, el riesgo gordo está en que la quedan pocos millones en cuenta corriente y veremos si no viene este año una ampliación en el peor momento, donde nadie quiere invertir en empresas que no ganan un euro y no diluye destruyendo a todos ![]() .

.

No, si yo tengo el 50% en el top 10, lo que pasa es que a uno le gusta especular un poco ![]()

Es gracioso esto de la inversión. Leyéndoles no puedo evitar pensar que los dos tienen razón y que al final dos planteamientos pueden parecer excluyentes pero en realidad ambos tienen sentido. ¡Qué cosas!

Y si uno nos parece mejor, casi seguro será por nustra experiencia pasada, que no tiene porque repetirse.

Avanza el proceso, ya tendría Philip Morris el 86 % del accionariado.

Comentan que Juul coge financieramente aire para al menos aguantar mientras dure su apelación para que le devuelvan la posibilidad de vender en USA.

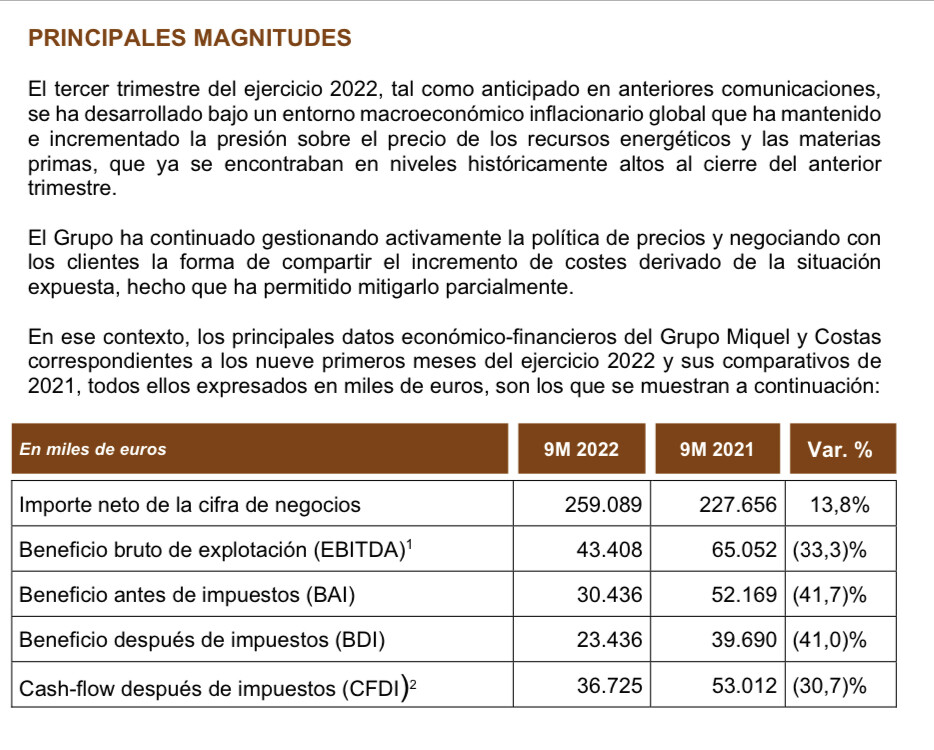

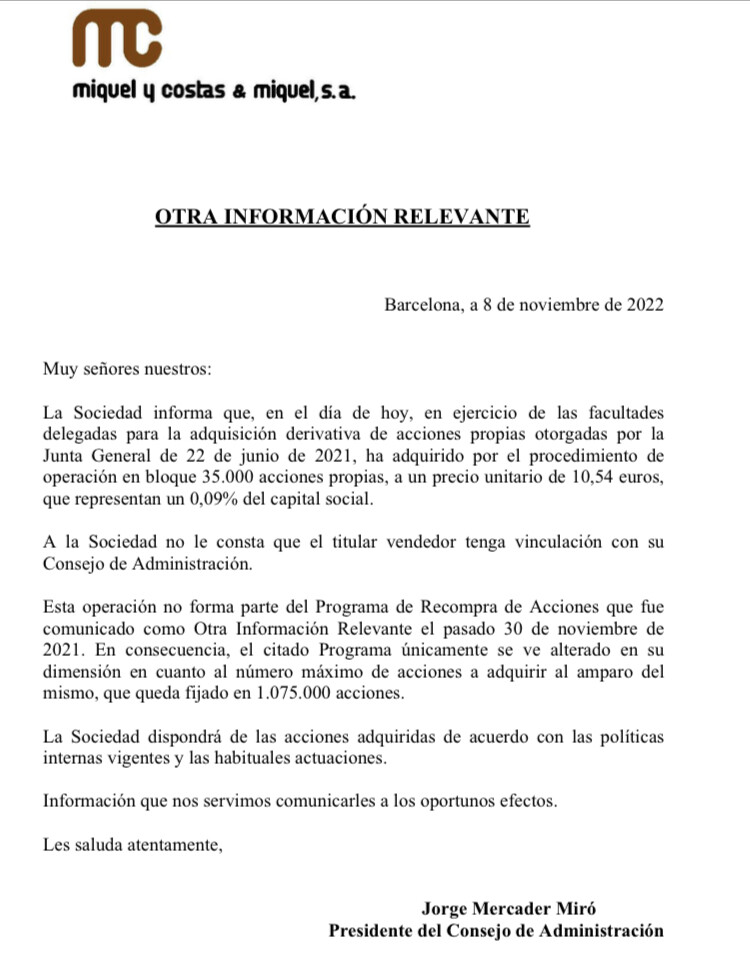

¿Soy yo o esta de Miquel se ha quedado para un trade? ![]()

No sé, está claro que al ser una compañía industrial el entorno actual le va a hacer mucha pupa y los resultados serán desastrosos comparados con lo que era habitual al menos durante un tiempo (cosa que no sé en que medida estará descontado) pero la gestión es muy buena y ahí abajo… tienta.

Así en plan tertulia de bar:

La inflación los ha matao.

Han subido precios fuerte (pero no han compensado ni mucho menos). La gracia está en saber si los van a poder mantener. Mientras, a nada que se normalice la situación, el próximo año, junto a las mejoras que parecen haber implementado:

“En el próximo ejercicio, con la entrada en funcionamiento de las inversiones realizadas en el corriente ejercicio, enfocadas a la reducción de costes como al desarrollo de productos y muy en particular la asociada a la reforma de una de las máquinas de papel, deben proyectar al grupo a una senda de crecimiento que debería de tener su plasmación en el último trimestre del 2023, al mismo tiempo que se mantienen la prudencia en las políticas financieras y la solidez en el balance”

Podría ser que para 2024 la foto fuera muy distinta.