A todo esto,

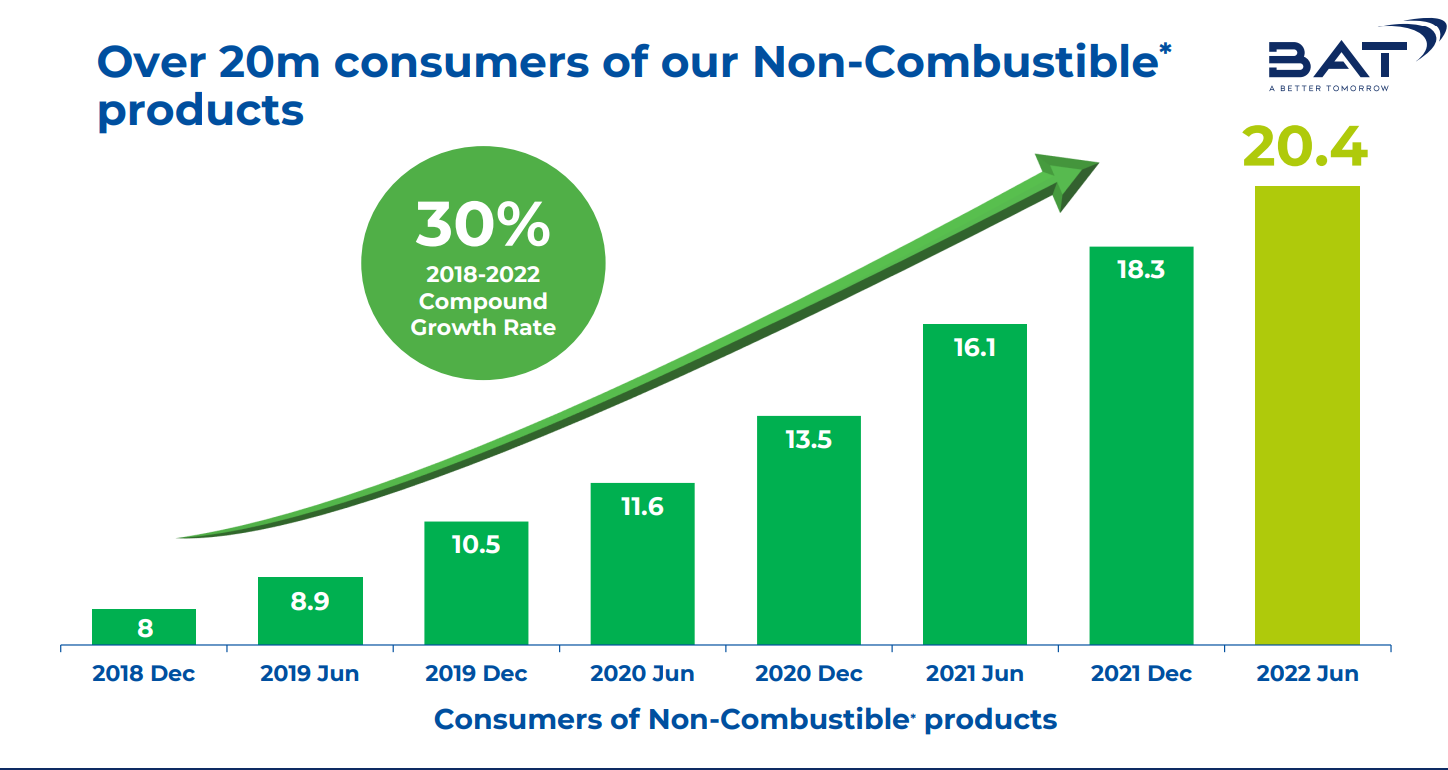

¿Alguna opinión acerca de lo que está haciendo con VUSE y GLO?

Dopesick, Billions, Succession…anda que no será por no mostrarlo en muchas de sus series ![]()

Viendo algunas de esas series, uno tiene la sensación de que las puertas giratorias de España son una mera trivialidad o un juego de niños ante lo que se tiene que mover en USA. Y uno hasta piensa que lo mismo la realidad supera la ficción.

Pero Fernando ¿Cómo puede decir Ud. esto?

La puerta giratoria es un invento de D. Theophilus Van Kannel, un ingeniero estadounidense, patentada en 1.888, y ya sabe que quien da primero da dos veces. En USA son maestros en la materia.

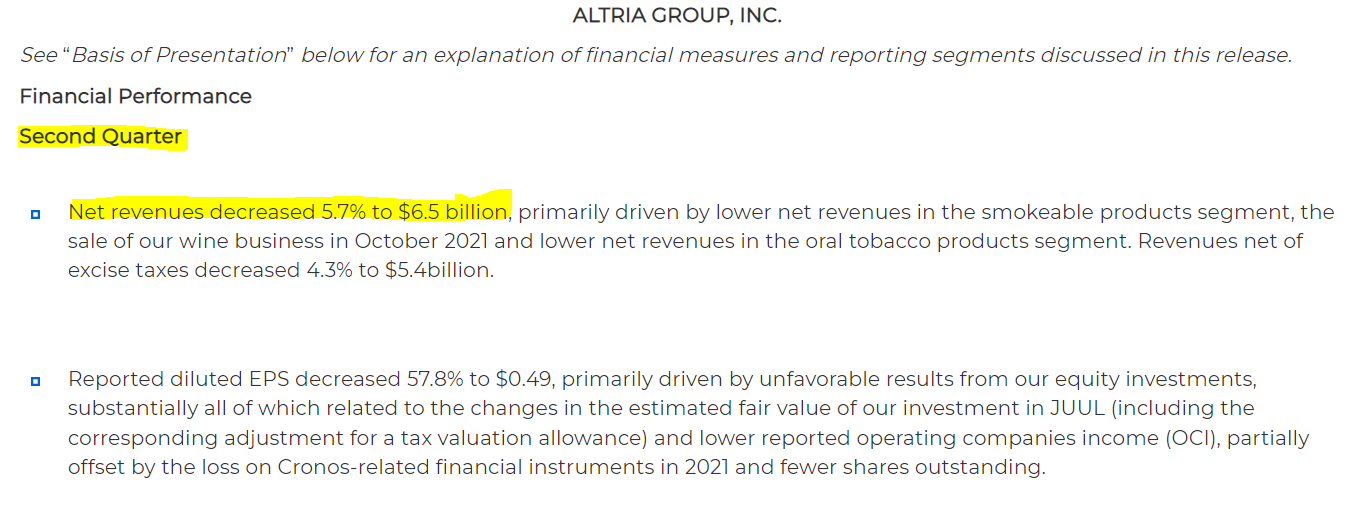

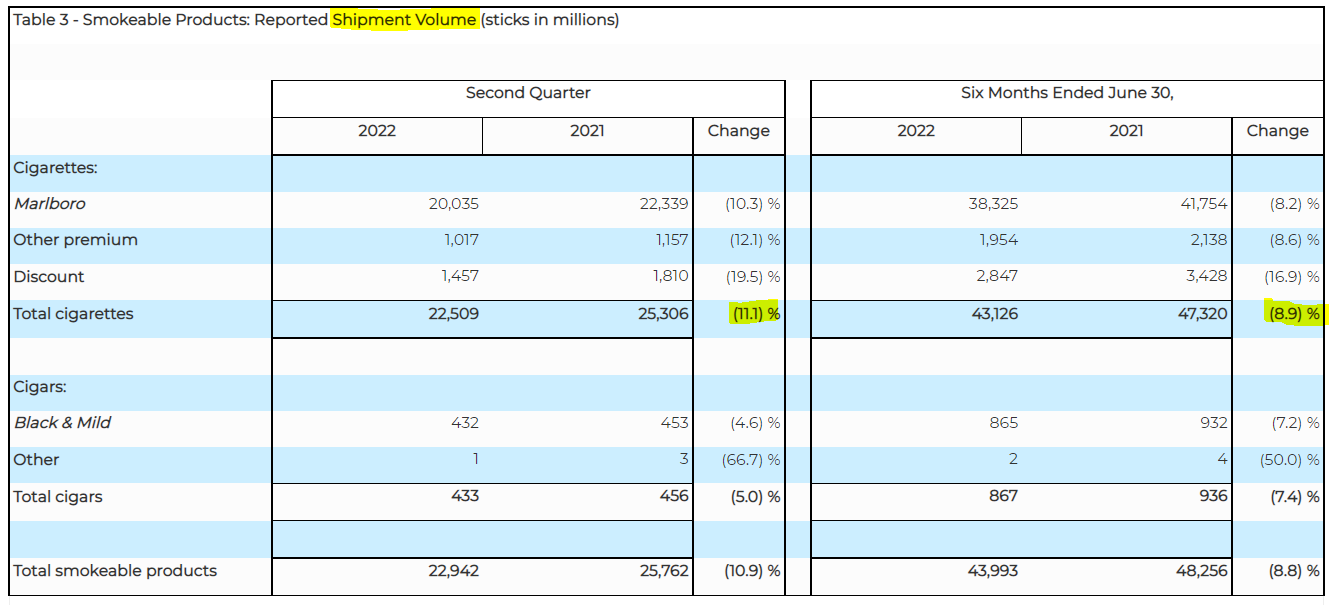

Reafirmando como siempre. Sin novedades, salvo que es gracias a la recompra de acciones y no al crecmiento:

Caída en ingresos:

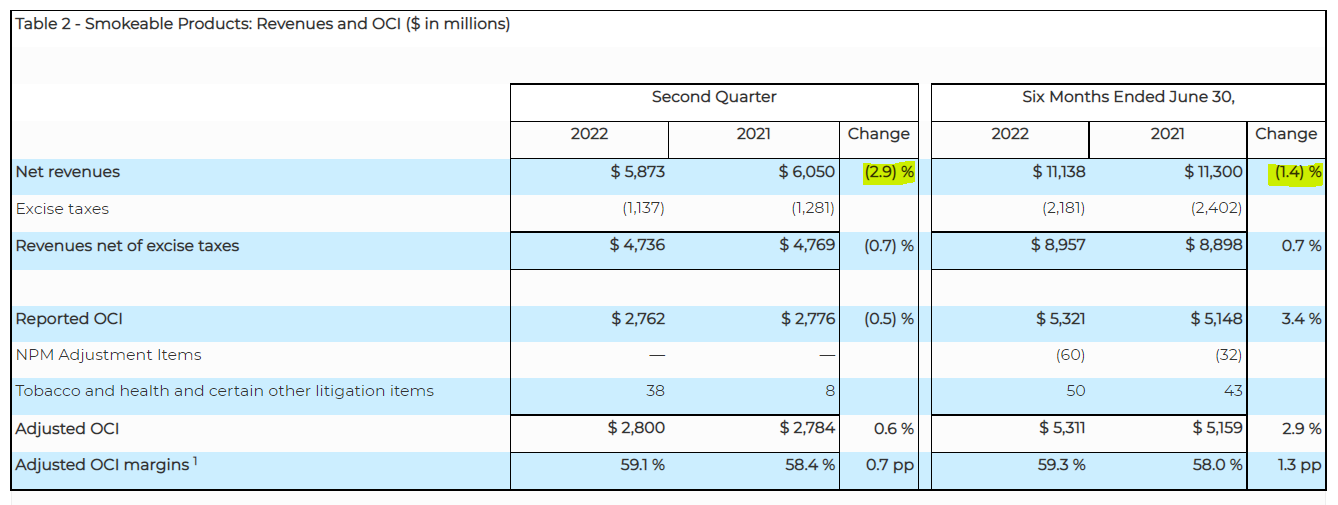

La caída de volúmenes ha sido muy significativa:

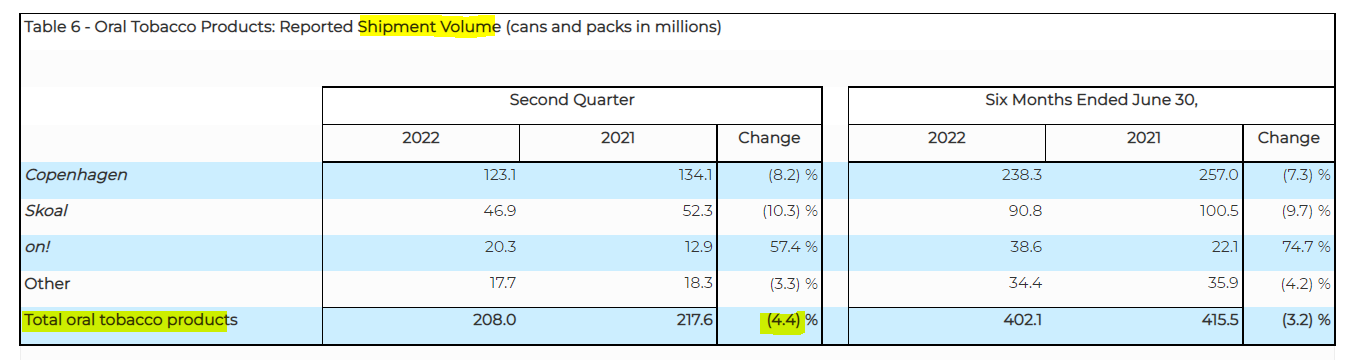

¿Temas de inventarios creen?

El tema de Oral parece que SWMA la está haciendo daño.

Eso comentó BATS, a la que le cayeron aún más.

Con el enésimo impairment de JUUL se libera la cláusula de no competencia…A ver qué ocurre en este aspecto, probablemente nada, y si algo ocurre será reconocer que esos 12B fueron a la basura.

Yo llevo un tiempo planteándome invertir un poco en Altria. Mi gran problema sigue siendo el debate PM/MO. Aunque creo sinceramente que algo harán con el tema de Juul y que como se ha dicho por este hilo “la gente de Altria o PM no dan puntada sin hilo”, ver cómo esos volúmenes van cayendo (también caen los puros) me echa para atrás; aunque por valoración, Altria esté más barata que PM.

Por el contrario, cada día más veo más y más gente pasándose al IQOS. Doble de adictivo y mucho más sano.

Difícil situación; tendré que hacer como dice @camacho113 y comprar la madre y la hija; a pesar que ahora mismo veo mejor a la madre que a la hija, pero ciertas cosas me dan miedo…

¿Preparando Judicatura @JTinversor? Esas lecciones de Taleb le serán de gran utilidad en su práctica profesional ![]()

Así es; no oposite nunca a nada; tómelo de alguien que lleva años metido en este negocio ![]()

Y sí: comencé con Antifrágil y he terminado recientemente “Jugarse la Piel”. No leí los cinco por su orden; pero debo decir que esta serie Incerto me ha cambiado la forma de pensar. Tengo los cinco libros marcados, subrallados, con anotaciones por todos lados…y lucen preciosos en mi biblioteca, cada uno con su color diferente.

Si tengo tiempo, intentaré reseñar los cinco volúmenes en biblioteca en una sola entrada dedicada a la serie, aunque me da miedo porque me parece una tarea hercúlea a nivel de síntesis.

No se preocupe. No creo que sea el objetivo de la biblioteca. Seguro que le agradecemos su aportación. Yo casi preferiría una individual para cada libro. Los dos que he leído, creo que aportan algunos matices distintos, aunque tengan ideas compartidas.

Del inquieto e indómito ¿Existe la suerte? a el intento de algo más de sistematización de El cisne negro, tengo la sensación que Taleb sufre en cierta forma lo mismo que por ejemplo los economistas conductuales, que uno termina cayendo en parte de los mismos errores que señala cuando intenta ya edificar sobre la base del modelo de conocimiento ya demolido.

Es uno de los elementos centrales del riesgo, que al final se escapa, por un sitio u otro, del intento de modelización establecido. Me gustó mucho en este sentido el libro de Peter Bernstein (no confundir con William) Contra los Dioses: La extraordinaria historia del riesgo - Peter L. Bernstein

Calentito…

Salvo por este párrafo:

“La rápida introducción en el mercado de estos productos tiene diversas implicaciones de salud pública, pudiendo favorecer modificaciones en los patrones, incluso incorporar nuevos consumidores o la pérdida de oportunidad para el abandono del consumo en fumadores, así como una marcha atrás en la desnormalización del tabaco conseguida hasta ahora.”

Me parece bien que encuadren estos productos como “tabaco”: se prohíbe la publicidad y la entrada de nuevos competidores así que parece que IQOS va a comerse toda la tostada. Se restringen los canales de venta y la distribución. Nihil novum sub sole.

Parece que el monopolio tabaquil, sea IQOS más o menos perjudicial, tiene aún muchas milas por delante.

De la call de $MO, la parte mas interesante:

Confirmado que están desarrollando un nuevo producto HTP.

"Bonnie Herzog

All right. And then I did just want to ask about the – I guess the uncertainty around your

smoke-free future, given everything going on from JUUL to Philip Morris entering in the U.S. via

Swedish Match, I guess, the dispute you have with Philip Morris as it relates to IQOS. This

continues to be one of the key concern from investors. I know you’ve touched on this, but any

more color you can provide or share with us as to your goal to kind of hit the smoke-free future

or transform your business in the next, I guess, decade would be helpful.

I mean I know with your agreement with JUUL now that the fair value is below the agreement, I

think you have the ability to compete in the e-vapor market. So is that an option you’re

exploring? And then just maybe color – a little more color on the timing as it relates to your

heat-not-burn. You mentioned it’s in final design by the end of the year, and then you’re going to

begin regulatory preparations. But how long before you have a product that you can bring to

the market, do you think? Is that 2 years out, 3 years out? Just trying to get a sense of some

parameters as to how you’re going to achieve your goal?

William Gifford

Yes. Thanks for the question, Bonnie. I think it’s really important to step back, and I said it in

my remarks, but let me add some color to it. The entire harm-reduction opportunity is in front

of us in the U.S., and let me explain why I say that. You remember in my remarks, I talked about

the authorizations that have taken place in e-vapor thus far. And they represent 1% of the e-

vapor category volume. So there’s still 99% of authorizations that could go either way. And so

that category will be in a bit of transition while we’re waiting for the FDA to make those

authorizations, and then the outcome of those authorizations.

If you think about novel oral, yes, we’re making progress and competitors are making progress,

but we’re still waiting for FDA authorizations in that category. And so while we’re making

progress, there will be physicians from the FDA regarding that category. And then heat-not-

burn, while it’s been gaining momentum internationally, it’s nonexistent in the U.S.

And so that’s nonexistent. So those are the 3 major growth categories. That’s why I keep

saying, I just wanted to add some color that the entire harm-reduction opportunity’s in front of

us. You’re right to mention that we have development underway in 2 of those categories. We

feel good about the pipeline. I know you would love to see those products, and I would love to

show them to you, and we will at the appropriate time. But we feel good about that.

As I mentioned earlier, the co-development with the consumer in that space. I think with e-

vapor, the color I would add there is – and I mentioned it earlier, we’ve always monitored the

marketplace to understand consumer satisfaction with the various products in the

marketplace, both in the U.S. and outside of the U.S. Additionally, with this quarter with us

going below, you’re right, we have the option to get out of the noncompete. If we so elect to do

so. And we really feel like in the process with the stay from the FDA, and that decision’s still

looming as well as the rights that I mentioned in my remarks, we believe are beneficial to us a this point in the process, but we’ll continue to really gauge what our options are there and make decisions accordingly."

No es mala idea intentar cubrirse de la posible e inminente ruptura con IQOS, pero ya pueden espabilar para moverlo por USA porque no es nada fácil con el CapEx que hay que meter.

Lo que me preocupa a mí es que lo hagan a medias y no se centren en ir a por todas con ello. Sería un gasto de dinero para nada.

Aprovechando la red de distribución que tiene en EEUU, deberían de empezar fuertes con ello antes de que entre PM con el canal de SWMA.

Con el payout tan elevado que tienen, no sé cómo van a meter todo ese CapEx salvo que se endeuden más.

Pero es lo que ya se anunció en CAGNY hace meses, junto con otro producto de modern oral, que presentarán a final de año.

Bueno, también es cierto que PM se ha gastado 8B durante muchos años, pero eso no quiere decir necesariamente que ahora alguien necesite gastar algo similar (al fin y al cabo, replicar algo que funciona podría suponer no incurrir en costes de probar otras cosas que no lo hacen). Está claro que todos esos otros productos de HNB que están saliendo (incluyendo el nuevo que lanzará PM o el de Poda que compraron ellos) han costado mucho menos.

Cierto, me sonaba. Queda reafirmado.

Estoy fuera de todo excepto de $MO que me queda una posición residual y con ganas de liquidar.

Atento a Bats, que es la que más me gusta en relación calidad precio…

Saludos

A mí me cuesta quedarme con sólo una. Creo que con el tridente se duerme más tranquilo y me cuesta pensar que con las 3 a la vez, aunque cada uno ya pondere como piense (yo tengo mayor peso en PM), no creo que a largo plazo le vaya nada mal.

Estando de acuerdo, añadiría que se trata de copiar lo que ya sabe uno que funciona, pero sin vulnerar ninguna patente, que es lo que probablemente resulte complicado.

También tendrán que trabajarse la marca, esto no sé cuanto costará en $ pero seguro sí lleva tiempo (y tampoco tiene uno garantizado el éxito).

Desde luego va a ser interesante seguirlo.