Lo que sí está demostrando Logista es bastante descorrelación, como destacó en su momento el gestor Val-Carreres como uno de sus motivos extra para comprarla (realmente es un negocio expuesto esencialmente a dos riesgos, el regulatorio y el de sobrepagar, y salvado este último -a priori- mientras no haya cambios en la normativa tabaquil te aguanta lo que le eches).

Yo trato de rotar poco, pero para los gestores que la llevaban ha dado la opcionalidad de tirar de ella para financiar otras compras, y eso si bien no es como tener efectivo, se le parece a efectos prácticos.

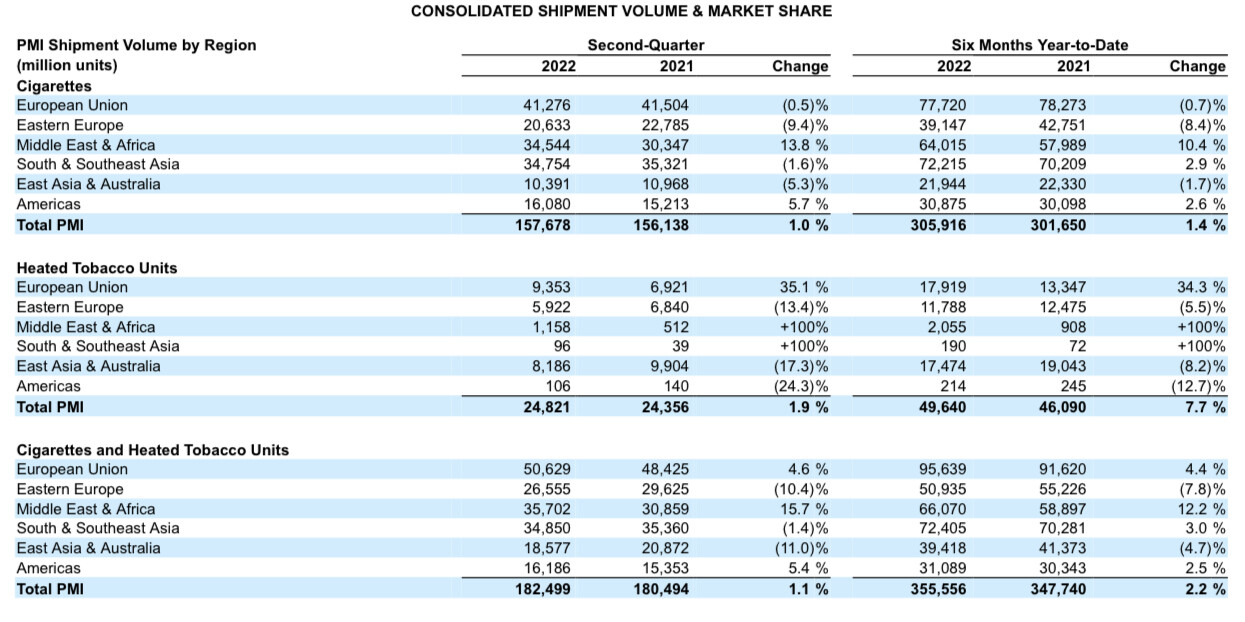

Si, aunque no me refería concretamente al número de usuarios del que ellos informan, sino a los volúmenes de los heet y demás, que creo que han crecido alrededor de un 1% en el trimestre.

Desde la barra del bar da la sensación de que se han juntado varias cosas, a tenor de la información que nos ofrecen los informes trimestrales del año pasado.

En el segundo trimestre el crecimiento de HTU en Eastern Europe fue muy alto, de hecho el más alto del año, así que este trimestre tiene un duro competidor.

A lo largo del año la tasa de crecimiento fue disminuyendo por ser el total más grande pero también por un menor crecimiento, dejando el Q4 con un aumento de unos 500 M de unidades.

Si dicha región hubiese replicado los números del último trimestre previo a la guerra estaríamos hablando de que el crecimiento total de HTU rondaría un 6% ceteris paribus. Si eso sería razonable ya solo puede entrar en la imaginación de cada uno, pero parece lógico pensar que la guerra ha tenido su efecto en esa parte de los resultados, al igual que aparentemente en la división de cigarros.

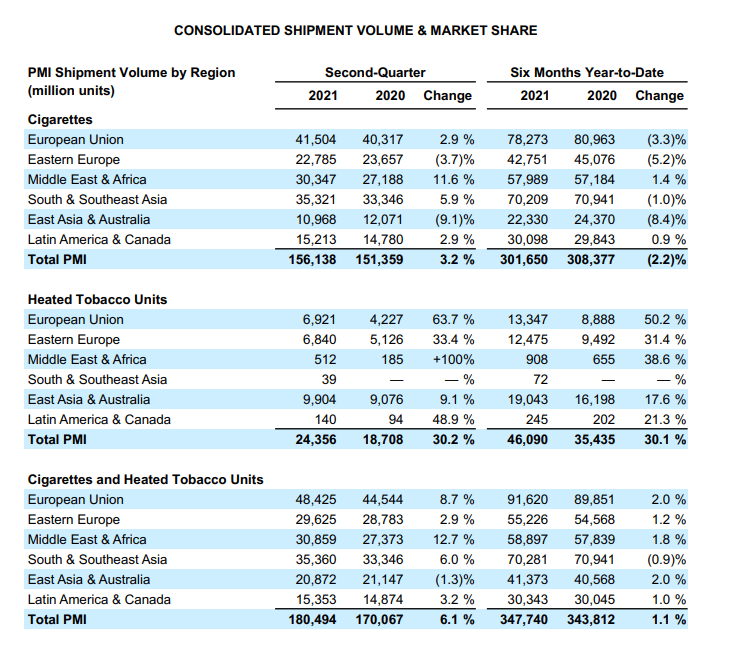

Eso no quita que se aprecie desde hace tiempo un descenso del consumo de cigarrillos en ciertas regiones como esa y que la tasa de crecimiento en HTU haya mostrado síntomas de desaceleración, razonables por otra parte si había regiones creciendo a más del 30%.

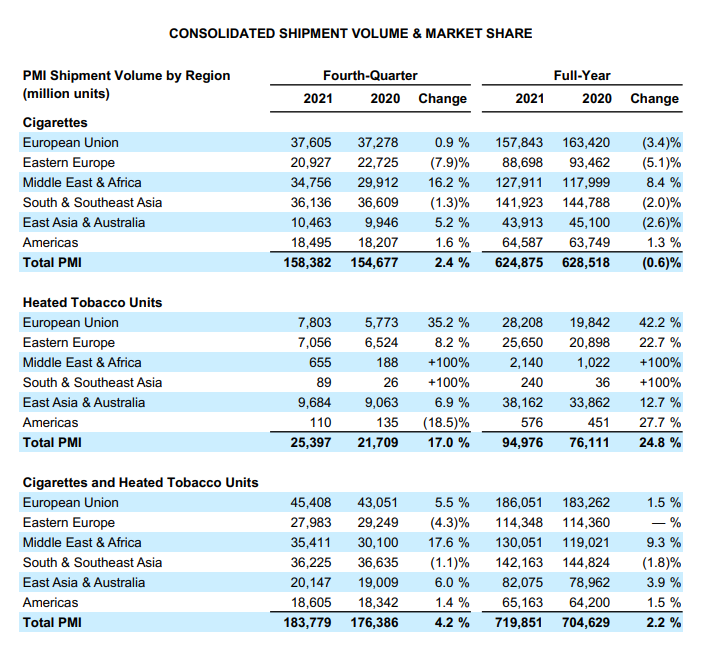

Edito para comentar otra cosa que me hace ser bastante optimista después de la lectura que tuvimos en la última sesión del club. Y es que los números en África y el Sudeste asiático muestran que si el futuro rima con el presente habrá un mercado enorme para HTU pero también para cigarros.

Tengan en cuenta que son “envíos” y, si los ajustes en los inventarios siempre son complicados, con los problemas de transporte y logística en general que hemos tenido, más todo el tema Rusia-Ucrania, me parece casi un milagro lo que han conseguido.

Esta con el plan original de escindir los cigarros y comenzar a crecer también con bolsitas de nicotina fuera de US era una inversión de las de hacer época.

Dentro de PM es verdad que lo tendrá mucho más fácil para crecer rápido pero claro, ya estas dentro de un gigante y se diluye todo mucho más.

Zyn intratable. Ademas al tener la infra ya en US no ha tenido problemas logísticos grandes y la inflación con márgenes gordos se pasa mejor (esto para todo el tabaco claro) .