Probablemente sea lo más inteligente para jugar el sector “tabaco” de forma global.

1 me gusta

Y respecto de este tema, yo también creo que los movimientos que ocurran en el futuro (aparte de impredecibles a día de hoy), tardarán lo suyo. Lo digo porque veo a personas poco menos que afirmar que IQOS va a llegar y conseguir un porcentaje elevadísimo del mercado americano (a costa, entre otros, de Altria) en muy poco tiempo y, la verdad, creo que es altamente improbable que eso sea así por múltiples motivos.

En primer lugar, hay que recordar que su producto a día de hoy ni siquiera se puede comercializar en el país. Su expectativa sigue siendo la de poder volver a reintroducirlo en el primer trimestre de 2023 y la opción más factible es la fabricación del mismo en Estados Unidos (ya que la prohibición es a la importación). Sin embargo, hay que tener en cuenta que si PM comprase SWMA y si la compra se realizase antes de esa fecha (dos afirmaciones que, a día de hoy, como mínimo son dudosas), eso no soluciona el problema automáticamente. PM ya ha mencionado que las fábricas de pouches de SWMA no sirven para la fabricación de los productos de IQOS, al contrario que las de cigarrillos. Por lo que si PM quisiera reintroducir IQOS en el primer trimestre de 2023, muy probablemente tendría que ser a través de Altria. Y si ese es el caso, sería raro que ello no fuera con un acuerdo de renovación de la licencia de distribución (que ya se iría hasta 2029).

En segundo lugar, muchas personas se fijan en el éxito de IQOS en su principal mercado (con mucho) que es Japón para tratar de hacer extrapolaciones a otros. Pero aquí también habría que realizar varias consideraciones. La primera es que después de 8 años de lanzamiento de IQOS, la categoría de HNB ha conseguido un 30% de cuota de mercado de nicotina en Japón, un dato que es bastante impresionante. Sin embargo, también tenemos que tener en cuenta que Japón tiene unas particularidades que no se dan en otros países (empezando por la prohibición de todos los demás tipos de productos de riesgo reducido y siguiendo por la reducida dosis de nicotina en sus cigarrillos). Aún así, BATS y JT según las últimas estimaciones que pude leer, han alcanzado alrededor del 25% de cuota de mercado con sus dispositivos HNB en Japón, manteniendo PM el 50% (sin duda, a través de pricing, pero la cuestión es que, como siempre ha ocurrido, creo que todos se quedarán una parte del pastel).

Siendo ese 30% de cuota de mercado muy relevante, también es importante considerar que, si no recuerdo mal, en Reino Unido el vaping ya tiene una cuota de mercado superior al 20% del total y allí no parece que IQOS esté teniendo un gran éxito (lo mismo ocurre, si no me equivoco, en Canadá, que es un mercado previsiblemente más análogo al de USA).

Por múltiples factores adicionales, hay mucha gente que no tiene grandes expectativas en el desarrollo futuro de la categoría de HNB en USA. Aún así, el mercado de USA es muy grande y creo que es bastante previsible esperar que haya hueco para uno más y que todos sigan siendo rentables (sobre todo, a estos precios).

15 Me gusta

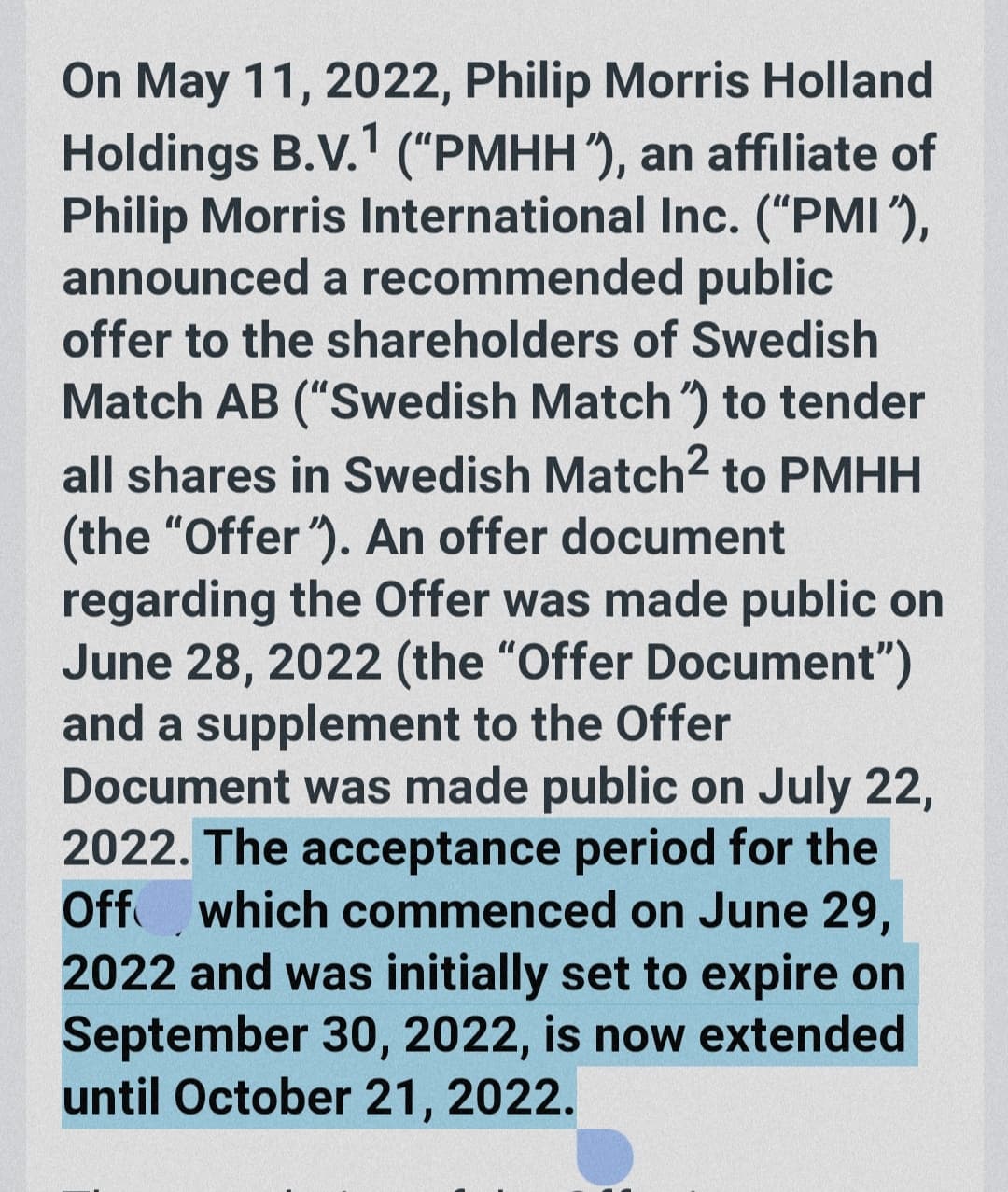

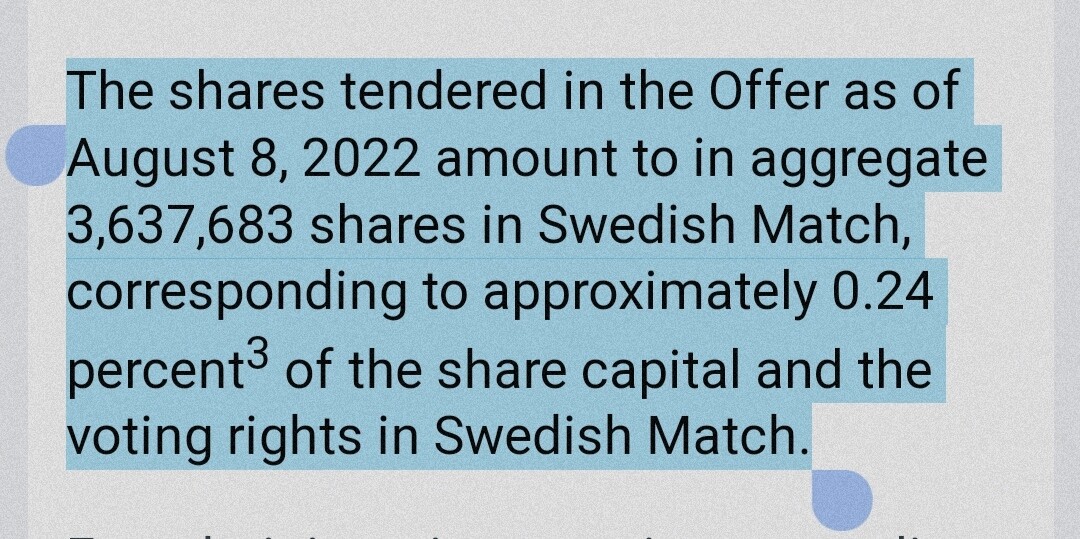

PM alarga el plazo para acudir a la oferta de compra de SWMA un mes más.

A día de ayer el 0,24% del capital de SWMA había acudido.

5 Me gusta

Al final no va a salir y este tonto vendió y pasará por hacienda ![]()

Esperemos que no suban el precio de compra y encima me pille fuera ![]()

7 Me gusta

Pensaba que estaría difícil llegar al % mínimo, pero ahora confirmamos que es imposible. En un mes más igual llegan al 0,4% ![]() . Viendo el resultado va a ser imposible, incluso aunque suban la oferta…

. Viendo el resultado va a ser imposible, incluso aunque suban la oferta…

4 Me gusta

Esto, cuando previsiblemente está cercana la publicación de la nueva directiva europea que tiene entre otros objetivos igualar o al menos acercar considerablemente el PVP de cigarrillos entre Estados miembros… ![]()

4 Me gusta

En este hilo de expertos en tabaco, agradeceré sugerencias de que porcentajes de cada compañía de ese universo tener, para componerme un ETF, de humo. María, vapor, …

Gracias anticipadas.

Y si se que debería estudiar las cuantas, y los planes de futuro, sus CPEX y… De pensarlo me sale humo, de la cabeza.

2 Me gusta

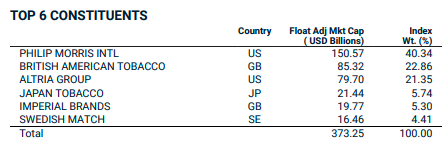

Estos son los pesos del MSCI World Tobacco Index a 29 de julio, por si ayuda.

14 Me gusta

¿Alguien sabe si se puede contratar algún producto basado en este MSCI?

4 Me gusta

Ayuda mucho, desconocía lo existencia de ese índice

Gracias

Los índices del pecado son los mejores

![]()

¿Sabe cual es el de bebidas alcohólicas?

Off topic, su libro que degluto lento, mola mazo, a ver si, de paso, aprendo a hacer algo más de análisis

6 Me gusta

@jvas creo recordar que tenía desde hace un montón de años un ETF bien chulo de bebidas y comida.

3 Me gusta

Esas 6 empresas son el indice. Con comprar las 6 o incluso las 3 gordas ya lo tiene y se ahorra gastos y problemas con el ETF.

Con pillar algo tipo: PM, Monster y Brown-Forman ya tiene uno la base de una cartera del mal bien maja ![]()

![]() .

.

Ingredientes, sabores y todo lo que sea hacer esto que comenta de forma sintética es de lo que más me gusta porque básicamente hay 4 contaos.

Si me doblan la oferta yo me lo pienso y todo ![]() .

.

10 Me gusta

Tiene buena memoria , @camacho113 ![]()

5 Me gusta

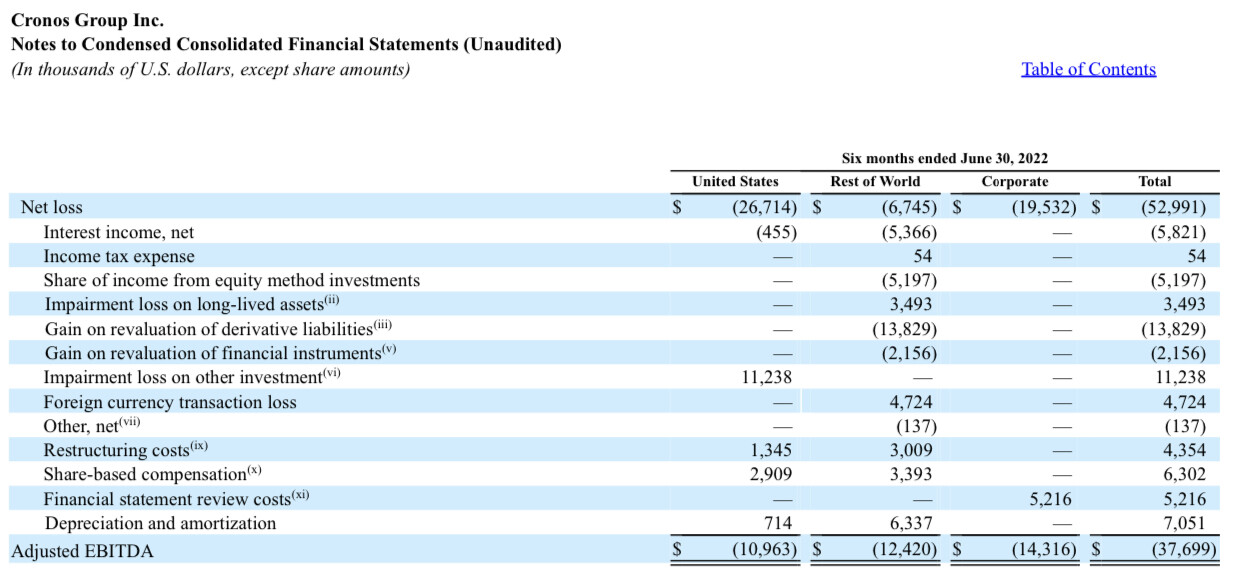

https://ir.weedmaps.com/node/8571/pdf

Bien interesante esto que comentan.

El tema es que la caja se va acabando y a ver a qué precio el mercado les compra la ampliación de capital.

4 Me gusta

Pues tiene una pinta fantástica, muchas de ellas siempre cotizan exigentes y capean los temporales con una volatilidad digna de elogios. Al final acabaremos con un hilo “noticias en el mundo de los vicios”.

4 Me gusta

Yo tengo las 3 primeras a un 33,33% de ponderacion por importe invertido, ya les dejo que se peleen entre ellas sin preocuparme por el resultado

3 Me gusta

Hola actualmente creo que las empresas de tabaco están compitiendo mucho entre ellas, y quería pedir opinión a cerca de si veis mayor capacidad de generación de beneficios en MO o en PM. Actualmente tengo en cartera BAT y me gustaría hacer una ampliación en el mismo sector pero en una empresa diferente.

Actualmente no me decido por cuál de las dos es más atractiva, dado que MO con la división de cannabis me parece interesante .

Que opiniones me podrías dar a cerca de estas dos empresas.

Gracias ![]()

2 Me gusta

¿Por qué elegir? Yo llevo PM, MO, IMB y BATS, y sin olvidar la relación de LOG. Las dos son empresas fantásticas, aunque como compañero de foro el comentario más honesto que le podría hacer es que si sólo va a añadir una de ellas pues entonces quizás PM por su exposición internacional. Además beneficia la no retención en origen de los dividendos de PM.

4 Me gusta

Entiendo que tener el oligopolio en cartera sería una idea bastante racional, pero soy un joven inversor con un capital limitado y no tengo aún capacidad para adquirir todas.

Gracias

3 Me gusta