Que, a estas alturas, haya gente que siga cediendo dinero a este ser para su gestión es algo que no me entra en la cabeza.

Al igual que el concepto de sí mismo que debe tener, o bien la falta de orgullo, introspección, autocrítica… No sé decir muy bien qué, para no haber cerrado ya los vehículos y dedicarse a cualquier otra función en la vida. Espectacular. Me supera.

Si tras los castañazos vende todo y rota la cartera, no sé yo cómo va a recuperar lo perdido.

El precio crea la narrativa en muchos analistas y creo que a él le ha ocurrido eso. Mientras algo sube todo el rato sólo se ven las cosas positivas y, en el momento que el precio no acompaña como dice @Tiedra , uno vende por cosas o motivos que ya existían.

Comienzan los bombardeos en prensa, todo el mundo comienza a sacar tesis bajistas aprovechando el momentum… Vamos, básicamente lo mismo que cuando algo no hace nada más que subir.

El mayor enemigo en las inversiones somos nosotros mismos.

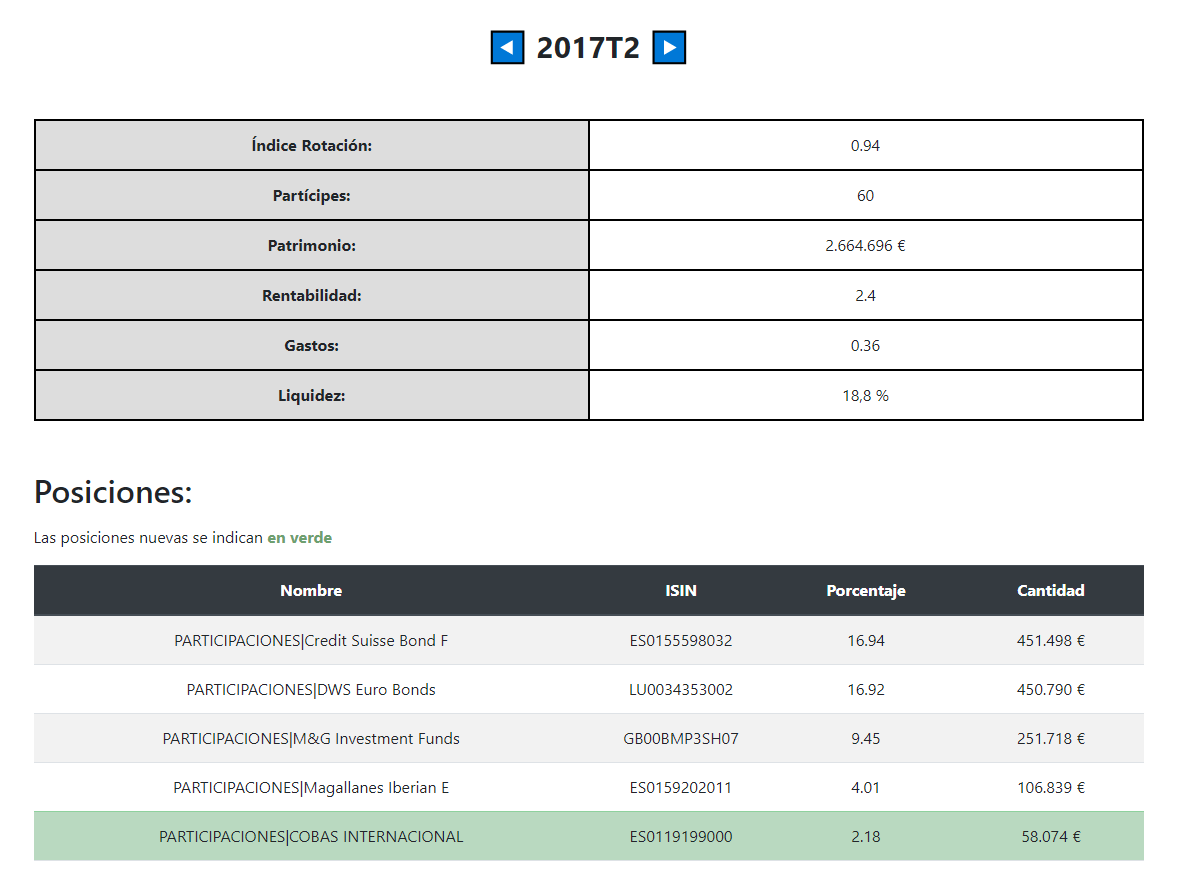

Pues ha tenido que vendérmelas a mí probablemente, dado que jamás había tenido Meta hasta la semana que viene que la compré

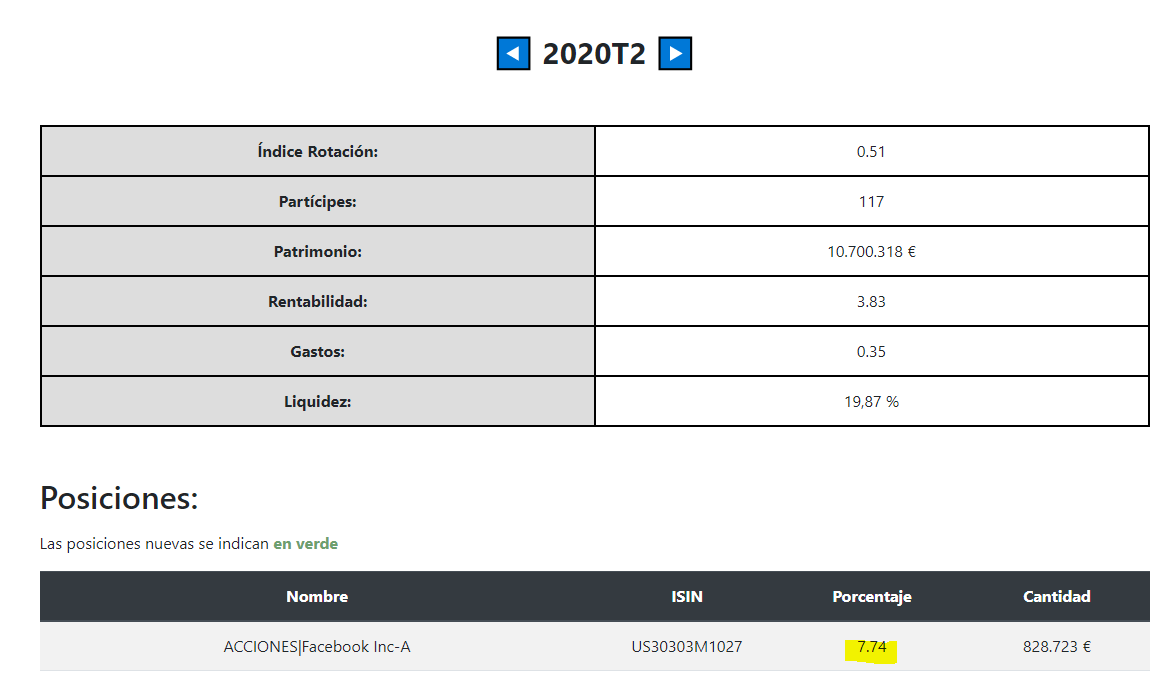

Me bloqueó en Twitter y no le seguía mucho ya. Después de lo de Peloton le dije que se había lucido y claro… Se va de Meta? Increíble. Debería quizá volver a visualizar su vídeo en Youtube junto a Emérito.

Suele ser bastante más habitual de lo que uno creería razonable.

En mi opinión la causa es que se quiere crear una narrativa para justificar que se está acertando con la venta, olvidando precisamente que invertir va de saber exponerse a riesgos y asumirlos en mayor o menor grado.

Delicado cuando un gestor da la sensación de que no ha querido ver riesgos evidentes ya de entrada.

Por otro lado me pregunto si a veces en algunas tesis de inversión se peca en exceso de querer anticipar decisiones de la directiva de turno. Se dan por sentado actuaciones de la directiva de turno que luego pueden diferir notablemente.

Si esas actuaciones futuras tiene exceso de peso en la tesis, bastará un simple cambio en la forma de actuar de la directiva para desmontar toda la tesis.

Un ejemplo habitual es la caja de las empresas. Ya sabemos que hay empresas que tienen cierta tendencia a hacer un uso bastante discutible de dicha caja. Si una tesis es muy sensible a la utilización futura de dicha caja, la probabilidad que el inversor termine saliéndose sin que el resto de la situación haya cambiado en exceso, no es pequeña.

El tema de la realidad virtual y Quest es un dolor de cabeza, pero hay que reconocer que Apple cada vez da más la razón a Zuckerberg en que merece la pena intentar reducir la exposición a esta. Apple tiene la sartén por el mango y aprieta porque puede, ahora gravando los ingresos publicitarios de redes sociales como Facebook e Instagram.

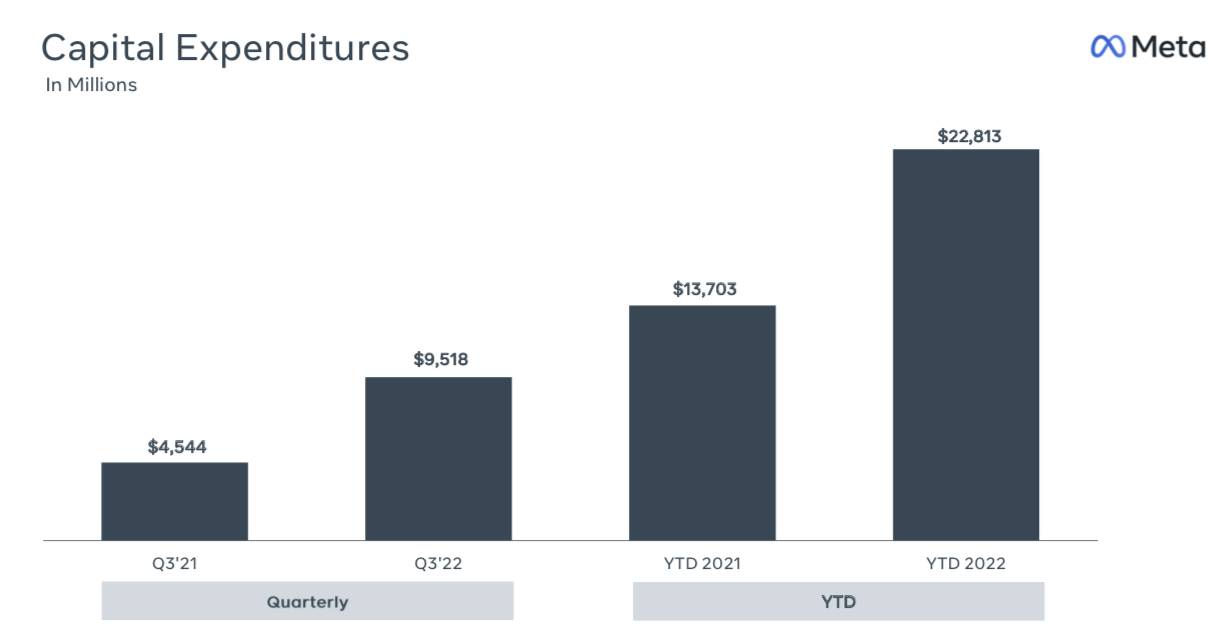

La verdad es que ha sido un trimestre horrible, tienen los gastos y el capex desbocados (han apurado al máximo el capex de inversión hasta casi mandar a negativo el free cash flow).

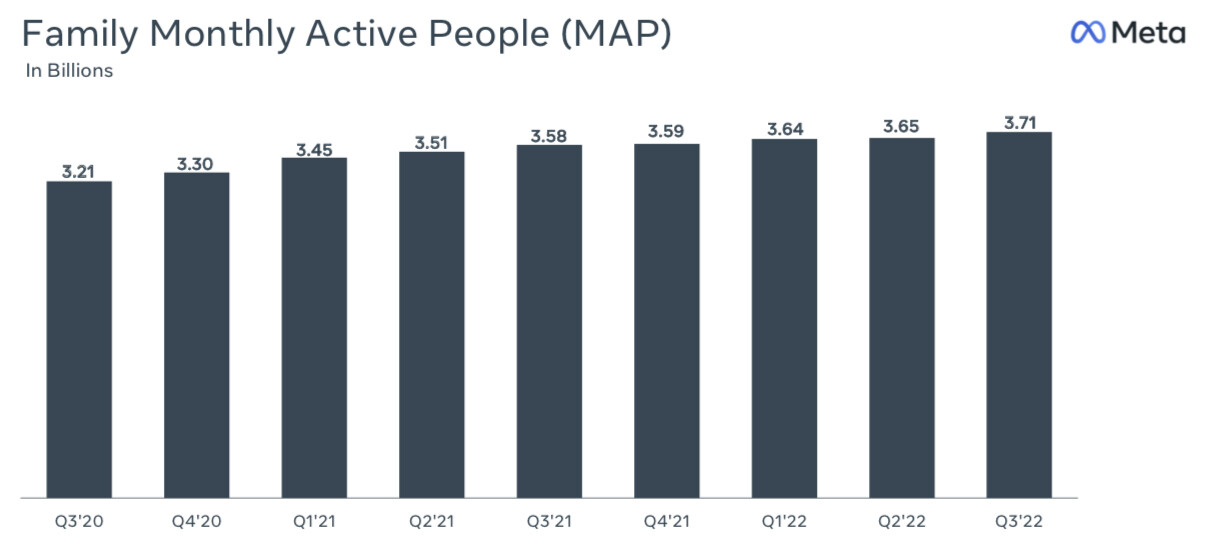

Como dato positivo el crecimiento de usuarios, y que las impresiones de anuncio aumentaron un 17 % (ingresos por impresiones -18 % sin embargo, ese es el tema, aunque a priori va en línea de lo que comentan, que los usuarios están dedicando más tiempo a utilizar sus aplicaciones).

Muy nerviosos todos en la call, probablemente por el -16 % que llevaba la cotización al inicio de la misma.

“Headcount was 87,314 as of September 30, 2022, an increase of 28% year-over-year”. Van a tener que frenar esto.

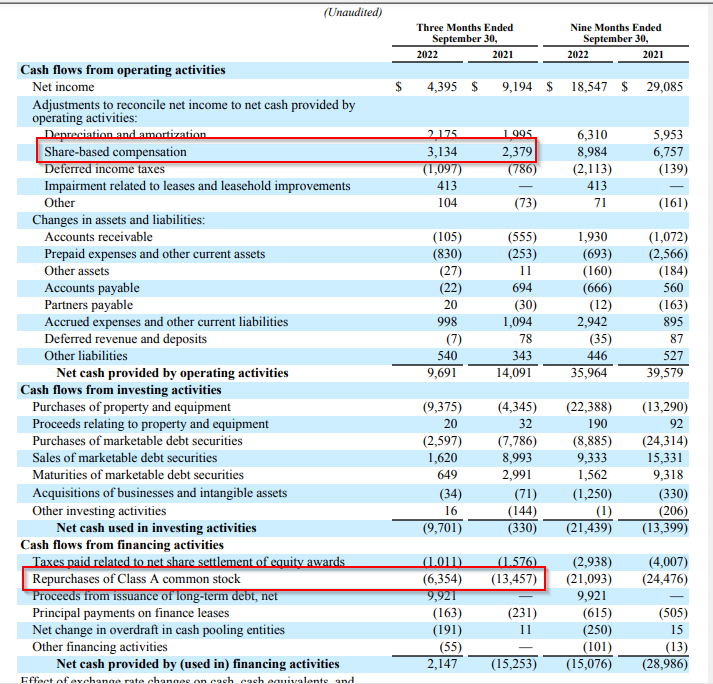

Estamos hablando de que en Q3 no han llegado ni a quitar un 1% de acciones.

Y todo esto mientras gastan como piratas borrachos.

Y caja neta ya solo unos 32B. Mientras no pongan orden en los gastos, esto parece un barco a la deriva. Y creciendo el número de empleados al ritmo que van, ¿cómo van a poner orden en los gastos?

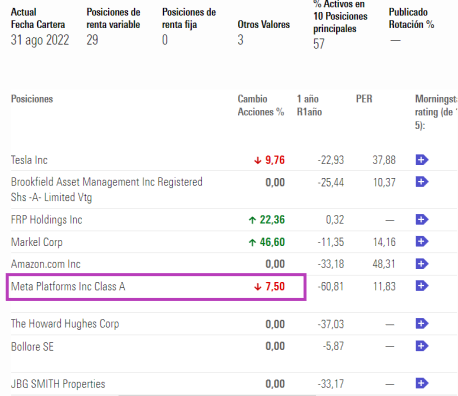

Me gustaría añadir varios puntos importantes sobre Meta:

El negocio core (publicidad) está es una parte bajista del ciclo, por tanto es normal que se reduzca la inversión en anuncios por parte de los clientes con una recesión a los pies ya.

Los usuarios siguen creciendo en todas su plataformas, incluso en facebook, todo el mundo dicen que es de boomers y no se usa, pues ahí tienen el resultado.

El FCF casi en breakeven por “culpa” de los gastos en Metaverso, pero ¿Ha cambiado algo del negocio?. Se puede comprar está accióna un x7 en términos de cas flow, creo que es a absurdo.

Las recompras son bajas para lo que podrían hacer ya que tienen 40B en caja.

La política de Apple y la competencia sigue haciendo daño.

Es un negocio con unos márgenes enormes, y tiene la mayor base de datos para poder hacer una publicidad adhoc para cada cliente, eso es mucho poder. Entiendo que nadie creemos en el poder actual del metaverso y es solo un gasto, pero ¿Y si funciona? ahora mismo esa parte vale 0.

¿Ha cambiado el negocio? en mi opinión no, mi tesis de inversión no ha cambiado y entiendo que la parte del accionista parece bastante olvidada por el tío Zuck, pero si me gustaba a 150 me gusta a 130 y a 100, me duele en el alma y esta noche me ha costado pegar ojo (es broma) pero es un negocio con un Moat, y con un historial tremendo en cuando a innovación y generación de valor de manera orgánica. Dicho esto, creo que se están tomando decisiones poco adecuadas para el accionista, pero quien sabe si son las correctas para la empresa y veremos florecer sus beneficios del metaverso en un futuro.

PD: soy accionista y no me queda casi cash para recomprar a estos precios, así que me toca jod…

Yo antes de nada debo decirles que tengo una posición no pequeña en Meta, no es que entre por aquí a criticar por criticar y el negocio me encanta, siempre había querido invertir en él y cuando me cuadraron los números compré. No es eso.

Dicho esto una cosa no quita la otra, podemos ir comentando cómo avanza la compañía, y criticar lo que no nos guste, sin que suponga per se que tengamos que vender (también le digo que aunque haya caído bastante la cotización, hasta que no vea que la gestión mejora no le meteré ni un dólar más).

Sobre el tema del capex de inversión, hay que señalar que según comentaba la compañía no se está yendo mayoritariamente a la realidad virtual, sino a inversión en servidores y en infraestructura de inteligencia artificial. Tiene sentido pensar que lo primero responde al hecho de que el paso de los usuarios de ver fotos a vídeo supone una necesidad considerablemente mayor de servidores; en el caso de la infraestructura para inteligencia artificial, esta es la que se encarga de que los Reels sugeridos se ajusten a los gustos de los usuarios (sobre esto último han comentado que inversiones pasadas recientes lograron que los usuarios permaneciesen un 15 % más de tiempo en Reels). Yo debo decir que entro de vez en cuando a los Reels de Instagram a echar un ojo y han mejorado mucho, de hecho mi experiencia en estos es mucho mejor que en Tik Tok (en este último solo me muestran muchachas bailando reggaeton, y miren que estas me gustan como al que más, pero al quinto vídeo se siente uno un viejo verde). Pueden probar ustedes a ver qué tal (también tiene sentido pensar que Instagram sabe bastante más de mi que Tik Tok).

Sobre la gestión del equipo directivo, entiendo que por la parte de los ingresos es inevitable pasarlo mal. Cae como comenta el gasto publicitario de las empresas por la situación de incertidumbre económica, y encima los Reels todavía son menos rentables que el tiempo empleado por el usuario en las Stories y el Feed. En toda transición hay un gap de tiempo en cuanto a recuperar rentabilidad, ahí poco puedo achacarles.

Lo que no me parece prudente es en tiempos de incertidumbre con tu negocio cayendo fuerte lanzarte a contratar a lo loco (tema de servidores si han estudiado la historia de las redes sociales no se puede escatimar, porque se acaba muriendo por una mala experiencia de usuario derivada de no tener suficiente capacidad). Tienen por lo demás bastante caja neta y todavía generan billones de beneficios, ahí se agarrará Zuckerberg para apurar el capex de inversión, pero no sé, Tik Tok y Pico lo estarán pasando igualmente mal en cuanto a resultados (peor, porque Meta gana dinero y estos pierden) y no creo que pasase nada por levantar un poco el pie del acelerador.

Yo también inicié pequeña posición para obligarmea a seguirla y por debajo de 100 volveré a entrar.

El negocio no está en fase growth ni lo estará el año próximo, ni el siguiente pero esos datacenters que está haciendo sin beneficio a corto plazo en 5 años serán un activo importante de cara a su competencia.

Por otro lado sigo viendo a todo kiski en el metro viendo su Instagram (tik tok al acecho) y mostrando campañas de publicidad, influencers, etc.

Si deja de hacer recompras me saldría pero de momento por pequeñas que sean, son.

Buenas noches @camacho.

Una pregunta. He hecho una operación de compra de acciones en myinvestor para hacer también una prueba del servicio y tengo una duda. Puedo ver el coste de la comisión del 0,12 % pero no veo el coste de cambio de euro a dolar del 0.30 %

Entre precio neto y precio total si calculo la diferencia es solo del 0,12%

El hecho que estén en paridad prácticamente no debería anular el coste de cambio de moneda no?

Edito

Condemor que mal leo. Lo explica usted ya.

Perdón. No lo elimino para castigo de mi mismo . Prometo leerlo todo y no en diagonal

yo no sé si las recompras es un dato fiable, porque la mayoría de las empresas del sp500 suelen hacer recompras como forma de premiar al accionista, aún en momentos en los que los precios de las acciones están por las nubes

Por verle el lado positivo, lo bueno es que en principio ya con la transición a vídeo debería ser la definitiva, al menos sobre el papel. Parece lógico que conforme se ha ido teniendo más capacidad, tanto respecto a la gestión de datos como a la calidad de las cámaras en móviles, fuésemos avanzando de texto a imagen, y luego a vídeo. ¿Creen que nos queda algo en el tintero?

La tecnología avanza muy rápido y nunca se sabe, también tiene sentido pensar que las barreras de entrada son ahora mayores con el predominio del vídeo que con imágenes y texto, la necesidad de servidores es tremenda (ello no ha evitado a Tik Tok plantar cara, pero reconoceremos que debe ser una rara avis, un poco como Tesla en el sector auto).