Bueno, yo entiendo que el metaverso y ese “habitat” de realidad aumentada debe tener un buen dimensionado en la capacidad de los servidores de Meta, entiendo que también podrían ir por ahí los tiros.

4 Me gusta

9 Me gusta

Para el que no esté puesto, los data centers se “miden” en potencia IT, es decir potencia informática y éstos de Facebook son gigantes (hiperescala los llaman). Google y Amazon también hacen de este tamaño, así como los grandes REITS de este sector.

La clave es que los datos center se alquilan y en caso de que Meta como empresa de publicidad desaparezca, tiene activos tangibles valiosos y con muchas menos deuda que un REIT.

Es un tema interesante ya que como parte negativa estos edificios también se quedan desfasados (la densidad de potencia por metro o rack va en aumento y los viejos no pueden competir), además los equipos aunque no aumentes potencia se quedan obsoletos y necesitas capex para seguir tal cual.

Además cada vez hay más competencia y corto plazo puede haber un invierno en el sector

14 Me gusta

Parece que o el CEO escucha al mercado, o coinciden opiniones internas y externas. Sea como fuere se reduce considerablemente el personal y con ello la inversión.

8 Me gusta

La cuestión es si los despide de algunas divisiones para recontratar en igual número para las divisiones que sí estima necesitan apretar, y el año que viene tendremos como ya comentó una plantilla similar.

También da para pensar, caso por ejemplo de Twitter, cómo puede ser que una compañía despida a la mitad de su plantilla y siga funcionando. Es decir, entiendo que puedes despedir y apretar a los que se quedan para que hagan más trabajo, ¿pero un 50%?, ¿tan sobredimensionada estaba la plantilla para las necesidades reales de la misma? No sé.

15 Me gusta

Muy buen punto y deducción saca aquí @Tiedra . En el sector IT hay una rotación del 30% aproximadamente. Con no hacer contrataciones nuevas en un año, uno tendría un 30% menos de empleados.

Cuidado con las noticias populistas y poco precisas, porque muy probable que 2022 acabe con más empleados que en 2021, como ya vimos en 2021 vs 2020.

11 Me gusta

Siempre que el resto del mercado pueda absorber a esos profesionales. En caso contrario ese 30% se reduce considerablemente al carecer el empleado de alternativas atractivas. Habrá que esperar a ver como cierran todas el año, pero por mis compañeros en la zona de San Francisco, parece que las contrataciones nuevas se han paralizado mucho, quien sabe si a la espera del esperado pivote de la FED.

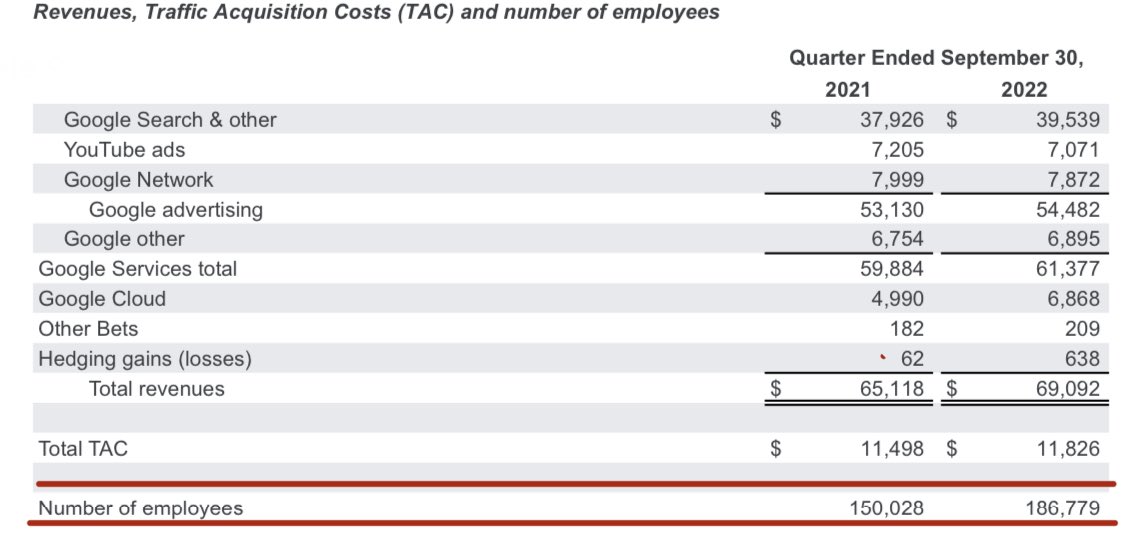

Sobre por qué se puede reducir tanto el personal en este tipo de empresas hay varias explicaciones aunque varían mucho en función del producto. Pero por lo general lo que funciona correctamente y nosotros usamos requiere un número limitado de trabajadores, mientras que los proyectos a futuro ocupan a la mayoría. Instagram tenía 13 empleados cuando fue comprada por Facebook. Ahora mismo tiene cerca de 450, de los cuales la mayoría de ingenieros se dedica a nuevos proyectos para potenciar reels, nuevas IA y sobre todo maneras de sobreponerse a las medidas de Apple. En Facebook la situación es similar.

Es decir, en una “tech” al uso, hay margen de frenar innovación y poder recortar bastante personal. Pero en el caso de META es aún más descarado si se mira Reality Labs (el metaverso), donde hay mas de 17.000 empleados, la mayoría en proyectos que no tienen repercusión alguna en el flujo de caja actual. En Mayo se frenaron las contrataciones de dicho departamento y se empezó a priorizar proyectos, ahora se congelaran algunos y no habrá consecuencias en el flujo de caja actual (en las guerras futuras nadie sabe).

Edito con la explicación del CEO de la empresa en su comunicado de hoy:

Mark Zuckerberg’s Message to Meta Employees | Meta (fb.com)

At the start of Covid, the world rapidly moved online and the surge of e-commerce led to outsized revenue growth. Many people predicted this would be a permanent acceleration that would continue even after the pandemic ended. I did too, so I made the decision to significantly increase our investments. Unfortunately, this did not play out the way I expected. Not only has online commerce returned to prior trends, but the macroeconomic downturn, increased competition, and ads signal loss have caused our revenue to be much lower than I’d expected. I got this wrong, and I take responsibility for that.

In this new environment, we need to become more capital efficient. We’ve shifted more of our resources onto a smaller number of high priority growth areas — like our AI discovery engine, our ads and business platforms, and our long-term vision for the metaverse. We’ve cut costs across our business, including scaling back budgets, reducing perks, and shrinking our real estate footprint. We’re restructuring teams to increase our efficiency. But these measures alone won’t bring our expenses in line with our revenue growth, so I’ve also made the hard decision to let people go.

De hecho ha leído a @camacho113

Recruiting will be disproportionately affected since we’re planning to hire fewer people next year. We’re also restructuring our business teams more substantially.

11 Me gusta

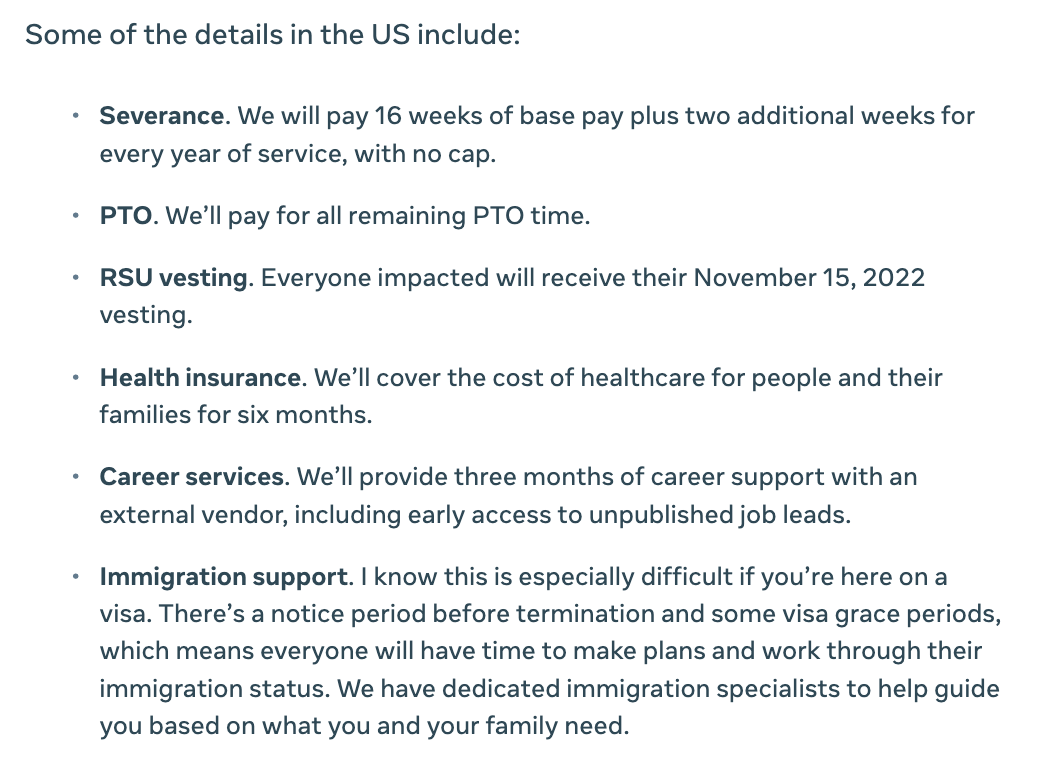

Hay que contar también con un extraordinario en este proceso de reestructuración, una salida de caja puntual, aquí los detalles (carta de Zuckerberg):

10 Me gusta

vaya pedazo de condiciones de desvinculación; teniendo en cuenta luego la rapidez con la que contratarán de nuevo en cuanto el ciclo remonte

1 me gusta

Dejo un hilo de Twitter interesante. No recuerdo si lo han puesto ya.

7 Me gusta

Hace poco hablaba con un conocido que trabajaba en Microsoft y me explicaba que cada año hacían un gran evento en algún lugar del mundo a gastos pagados. De trabajadores de otras empresas he escuchado historias similares.

Mi primera reacción es ponerme a buscar qué tengo que hacer para entrar en ese cielo. Una vez se me pasan los celos me pregunto por el margen que tienen estas empresas de reducir gastos, tanto en actividades lúdicas como empleados… Y parece que ahora se lo están planteando ellas mismas.

9 Me gusta

Aunque fueron demasiado bestias cortando otras partidas de gasto y el capex de inversión, esto que comenta me ha recordado a la irrupción de KKR en Reynols cuando la compró (muy bien explicado en Going Down Tobacco Road por un antiguo directivo). La empresa tenía un montón de jets privados, apartamentos de lujo en USA y UK para uso de directivos, etc., todo se vendió, trasladaron las oficinas a zonas más baratas, se pararon las fiestas pagadas por la empresa…

Ni tanto ni tan poco, con apurar el gasto (la compañía perdió posición competitiva porque se dedicaban a simplemente ordeñarla), también es verdad que con los ingenieros de software ha habido una demanda brutal y la oferta era la que era, así que tenían la sartén por el mango para ser agasajados y tener las mejores condiciones posibles, más si cabe en las top del sector. Ahora con tanto despido quizás se normaliza más la situación, los tipos altos son veneno para compañías tecnológicas sin beneficios y estas contrataban a lo loco.

10 Me gusta

Me temo que esto no va a cambiar.

Sigue sin haber ingenieros en el mundo (ahora se está empujando a pillar gente con FP de dos años sólo por esto) para cubrir todas las necesidades de digitalización que hay. No se avanza más rápido precisamente por falta de personal, así que lo de parón en el sector…

Dudo mucho honestamente que se vaya a quedar alguno en el paro, aunque fuera un completo inútil.

Piense que esa inversión en CapEx optimiza una brutalidad y ahorra costes a puñados.

13 Me gusta

Alguna solo con reducir un poco las compensaciones en opciones, igual no tenía que despedir a tanta gente, ni recortar nada y el accionista se lo agradecería.

Hay mucha tech que parece diseñada para que se forren solo ciertos empleados.

6 Me gusta

Cuando las acciones están muy arriba, tal vez importa menos por la dilución, pero como se tiren un tiempo abajo, a lo mejor te “roban” media empresa.

Aunque una cosa le digo, amigos que tengo trabajando en departamento financiero de las FAANG, me comentan que las SOPs las tienen en base a número de acciones y no en base a euros en acciones, por lo que la dilución en teoría, irá “siempre” igual.

Eso sí, no tengo yo muy claro para el que entre de nuevo, si le ofrecen, me lo invento, 50 acciones de Amazon al año como antes, no tengan ahora que ofrecerle 70 para que le salga a cuenta irse a currar allí…

5 Me gusta

Yo jamás entenderé la contabilidad de las SOP.

Y en las FAANG tiene un pase ya que al menos ganan bastante pasta pero en todas estas empresas que no ganan ni un céntimo (precisamente porque se va todo a compensaciones) tiene tela la cosa. Y hay algunas enormes.

9 Me gusta

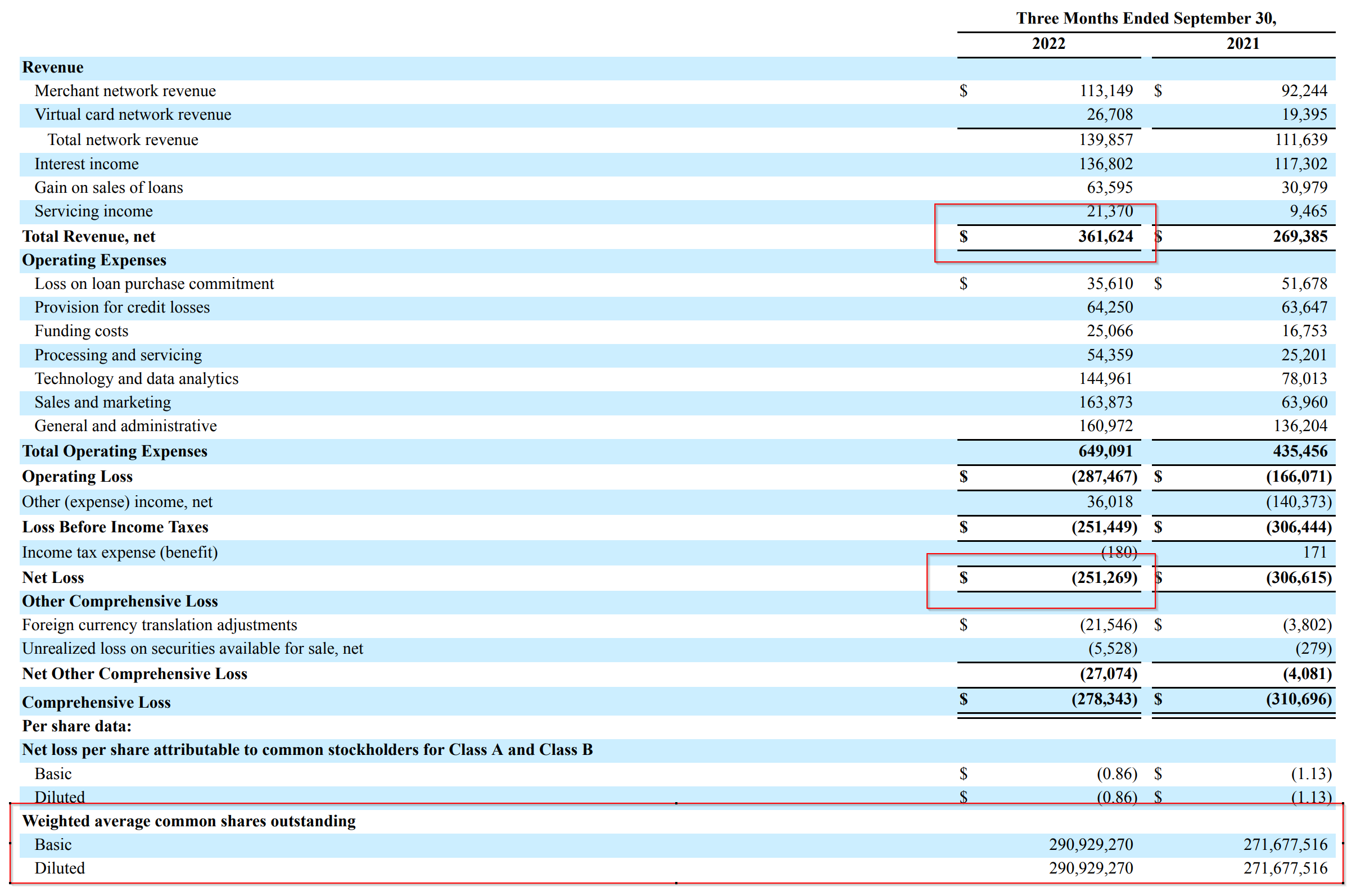

Las FAANG son puros amateurs en comparación con lo que se ve de las verdaderamente disruptivas. Esta semana vi esto de Affirm. A ver que les parece:

Ventas: 361M

Gastos operativos: +49%

Pierden pasta: -251M

Dilución en shares diluted: +7%

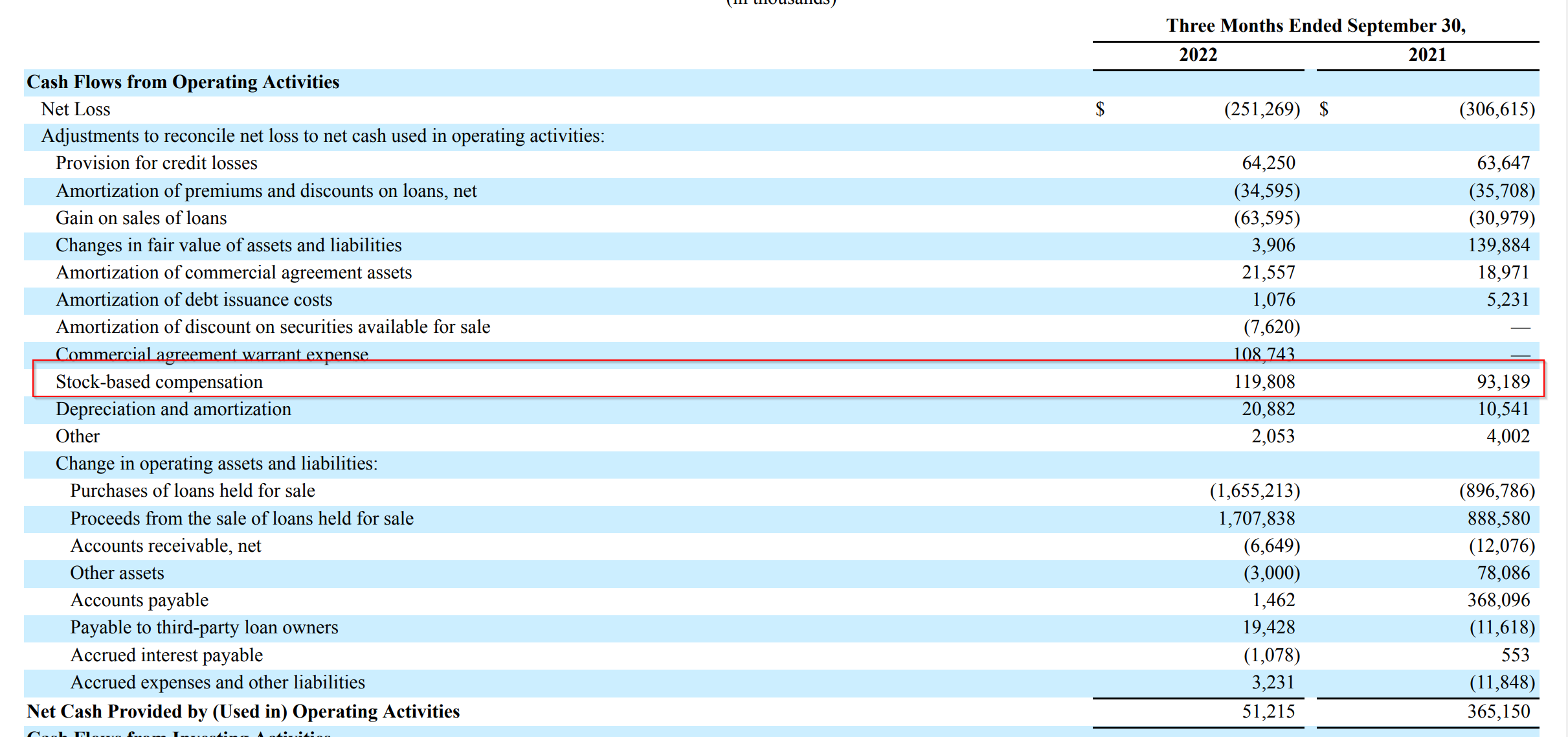

Bueno, ¿y saben cuantas stock-based compensation hicieron?

Stock-based: 119M. +27% con respecto al mismo quarter de 2021 y un 32% de las ventas de la empresa.

Y todo esto en una empresa que hace Buy Now Pay Later.

¿Cómo lo ven? ¿Invertirían en ella? ![]()

9 Me gusta

Si lo de los shorts no fuera tan complicado… ![]()

El drama es que esto no es puntual y hay muchas de este estilo.

7 Me gusta

Para los que disfrutan mirando y mirando contabilidades.

5 Me gusta

Yo aquí la verdad es que pienso que pasan de menos y no de más por la P&L ![]()

2 Me gusta