RESULTADOS DE LOS ÚLTIMOS AÑOS

Voy a compartir los resultados conseguidos en los último años a dos niveles:

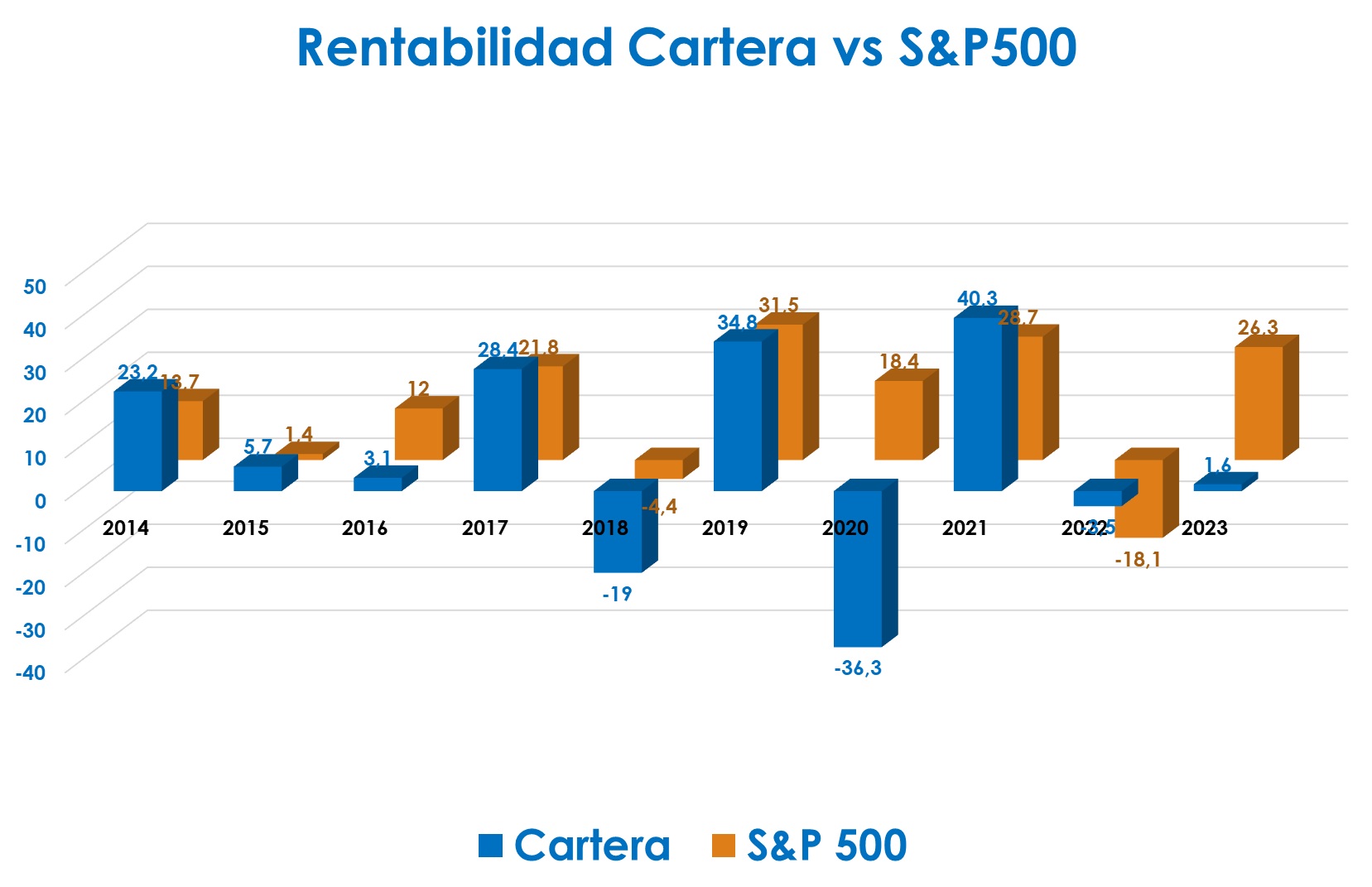

a) Rentabilidad.

b) Ingresos

Empezamos con la rentabilidad. en los últimos 10 años.

La comparación de la rentabilidad de la cartera con el S&P 500 es solo por tener una referencia.

No me importa lo más mínimo batir o ser batido por cualquier índice.

Hay que considerar que suelo usar algo de apalancamiento, aunque el nivel sea variable en función de la percepción que tenga en cada momento.

Las estrategia de opciones hasta el 2020 estaban enfocadas sobre todo hacia coberturas o especulación.

Desde 2018 empiezo a orientar mis objetivos hacia la generación de ingresos.

Esto implicó deshacer algunas parte de mi cartera para dar más peso a la empresas con dividendos, como primer paso, y a los CEFs como segundo paso.

Las opciones seguían cubriendo un papel principal de cobertura y desde finales del 2020 han entrado, con pleno derecho, en la categoría de ingresos pasivos y he orientado las estrategias en ese sentido, además de seguir cumpliendo un papel de cobertura.

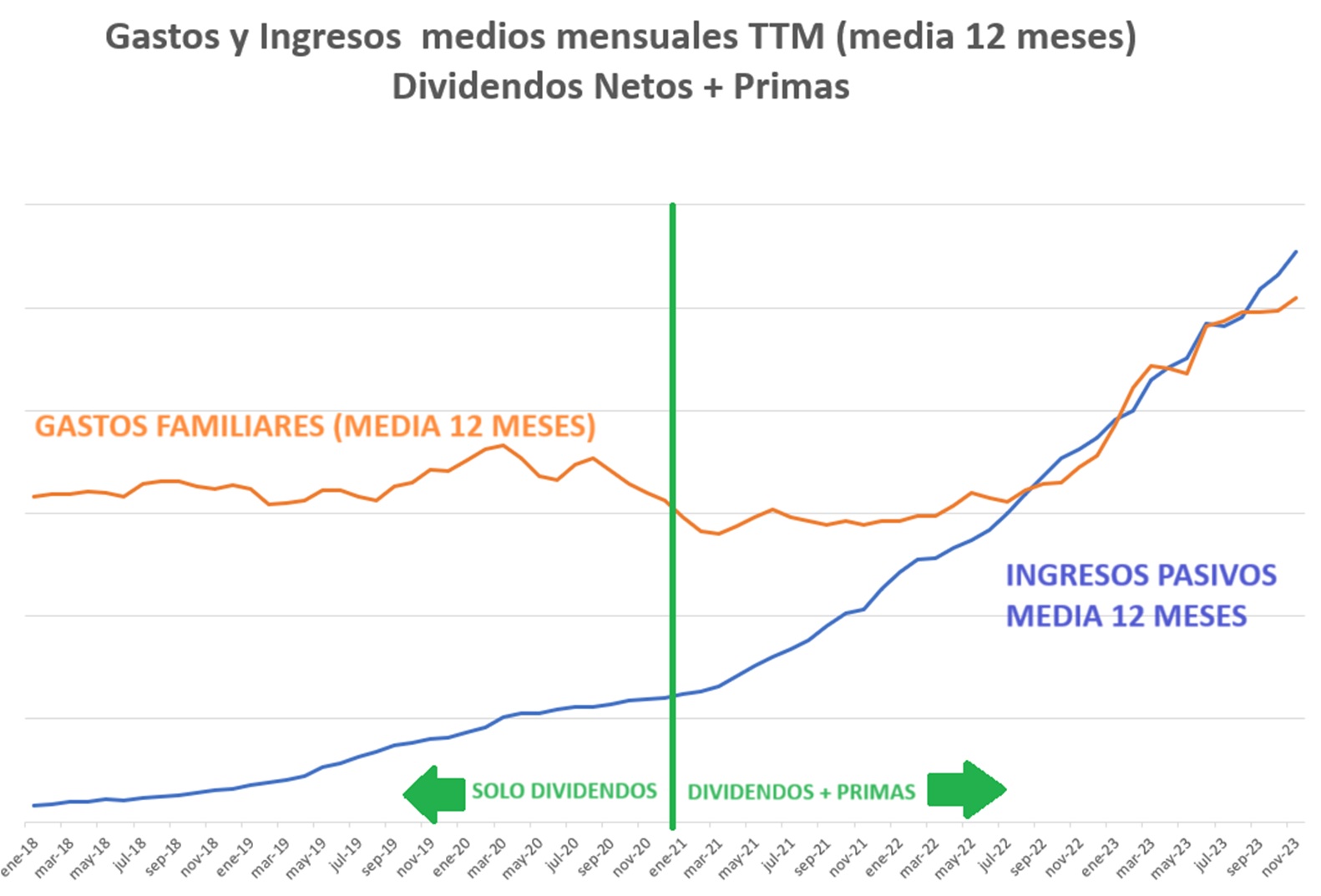

La necesidad de dar un contexto a la evolución de los ingresos pasivos me ha llevado a ponerlos en relación con los gastos familiares.

La primera forma ha sido en forma de ratio o porcentaje de cobertura de los ingresos pasivos respecto a los gastos.

La segunda, que veremos en el gráfico a continuación, relaciona la evolución de la media de 12 meses de ingresos y gastos

Lo que se nota en este gráfico es la contribución significativa de las estrategias de generación de ingresos de opciones hacia el incremento de esos ingresos.

Esta son, en gran parte, las estrategias que se presentarán en la formación de opciones

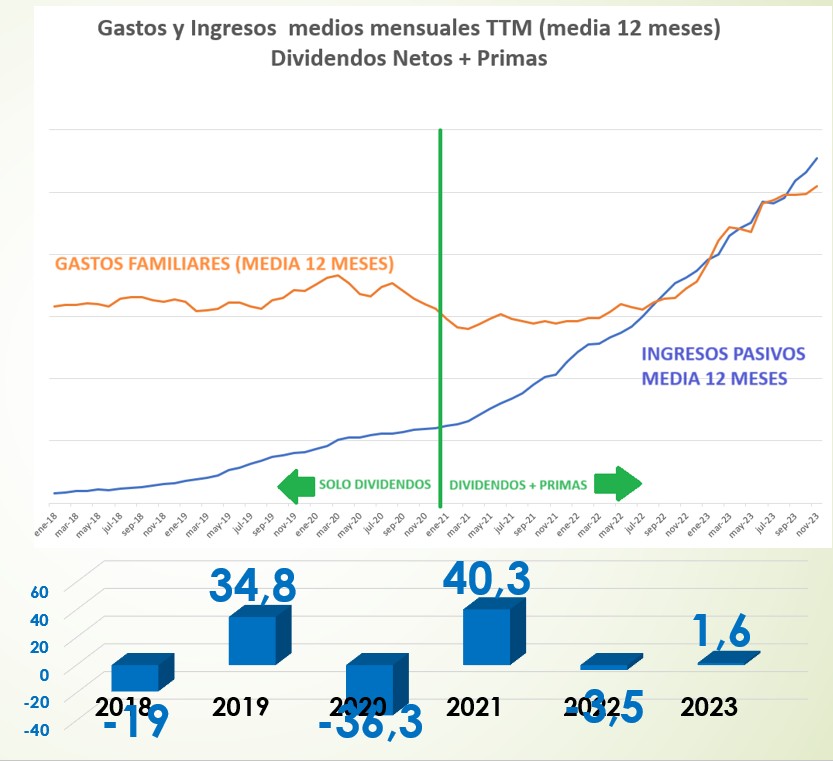

La última comparación interesante es entre evolución de los ingresos y la rentabilidad de la cartera en los últimos años:

Lo que queda evidente es que no he tenido ninguna relación, de corto plazo, entre rentabilidad de la cartera y ingresos pasivos.

No podemos olvidar que, a largo plazo, es lógico que haya una relación directa entre rentabilidad y ingresos; si la cartera baja un 50%, los ingresos seguramente se pueden resentir o al revés.

El otro aspecto que quería evidenciar es que, en los últimos, dos años, he incrementado notablemente el peso de las estrategias de opciones de riesgo limitado y de las coberturas.

El objetivo es de de tener la posibilidad de mantener un nivel de ingresos igual o superior al nivel de gastos, reduciendo lo máximo posible las oscilaciones de rentabilidad tanto al alza como a la baja.