No necesariamente. Si el importe es muy elevado, lo que hago es usar apalancamiento en la asignación (me dan 100 acciones) y en abertura del Lunes siguiente vendo lo que me sobra, que pueden ser 90 acciones y me quedo con 10.

Se corre el riesgo de fin de semana con una posición más grande de lo normal, pero para ETF USA, por ejemplo, es la unica forma de poder comprar algunos, para los pobres mortales.

Sigo en mi proceso de formación y me gustaría contar con su opinión en la siguiente duda ya que por lo que he podido indagar veo a personas que se posicionan en un sentido y otras en el contrario.

La pregunta va en relación a la rentabilidad / Volatilidad (mal llamada riesgo) o ratio Sharpe.

Unos comentan que para largo plazo mejor tener volatilidad alta, (lo que implicaría un ratio sharpe + Bajo) porque nos proporcionará mejores retornos si somos capaces de aguantar las tormentas, mientras otros mencionan que mejor volatilidades bajas (Sharpe Mayores), para maximizar la rentabilidad…

Es aquí donde no lo tengo claro. En mi cartera la Beta media es superior a uno porque siempre había entendido que ello supondría mayor rentabilidad con mayor riesgo, pero como le he comentado me he encontrado con la situación opuesta y no acabo de tenerlo claro. Si es tan amable y podría arrojarme algo de luz se lo agradecería.

Entiendo que si el Ratio Sharpe es muy alto, (>2 ó algo así) es debido a algún apalancamiento.

Saludos Cordiales.

Buenas @Fabala:

Simplemente me refería a temas estadísticos, es decir, a priori qué ofrecerá una rentabilidad mayor a futuro? Una volatilidad baja o una volatilidad alta?

Gracias de antemano.

Luego una cosa es la teoría y otra la practica donde está el inversor que puede tener unos objetivos, más o menos orientados al crecimiento, y una situación donde le puede beneficiar un escenario por ejemplo de alta volatilidad, sobre todo si el peso de eventuales nuevas aportaciones puede ser significativo respecto a su cartera, u otro inversor que está en una situación diferente, donde se daría exactamente lo contrario.

Gracias por sus aportaciones @Fabala, me quedo con esto:

La lógica matemática del interés compuesto es muy clara: en los años muy volátiles, con grandes oscilaciones tantos positivas como negativas, las carteras de Beta inferior al mercado tienden a hacerlo mejor que las carteras de Beta superior al mercado.

En los años tranquilos, como estos ultimos que hemos vivido, las carteras de Beta alta tienden a tener resultados mejores.

Creo que es importante hacer algunas distinciones en cuanto a la beta. No es lo mismo hablar de la rentabilidad teórica de una acción en función de su beta que lo que ocurra con su cartera en función de la beta y su horizonte de inversión.

En el segundo caso, tal y como le dice @Fabala, la volatilidad le vendrá bien si está haciendo aportaciones periódicas. Lo contrario ocurre si está retirando periódicamente.

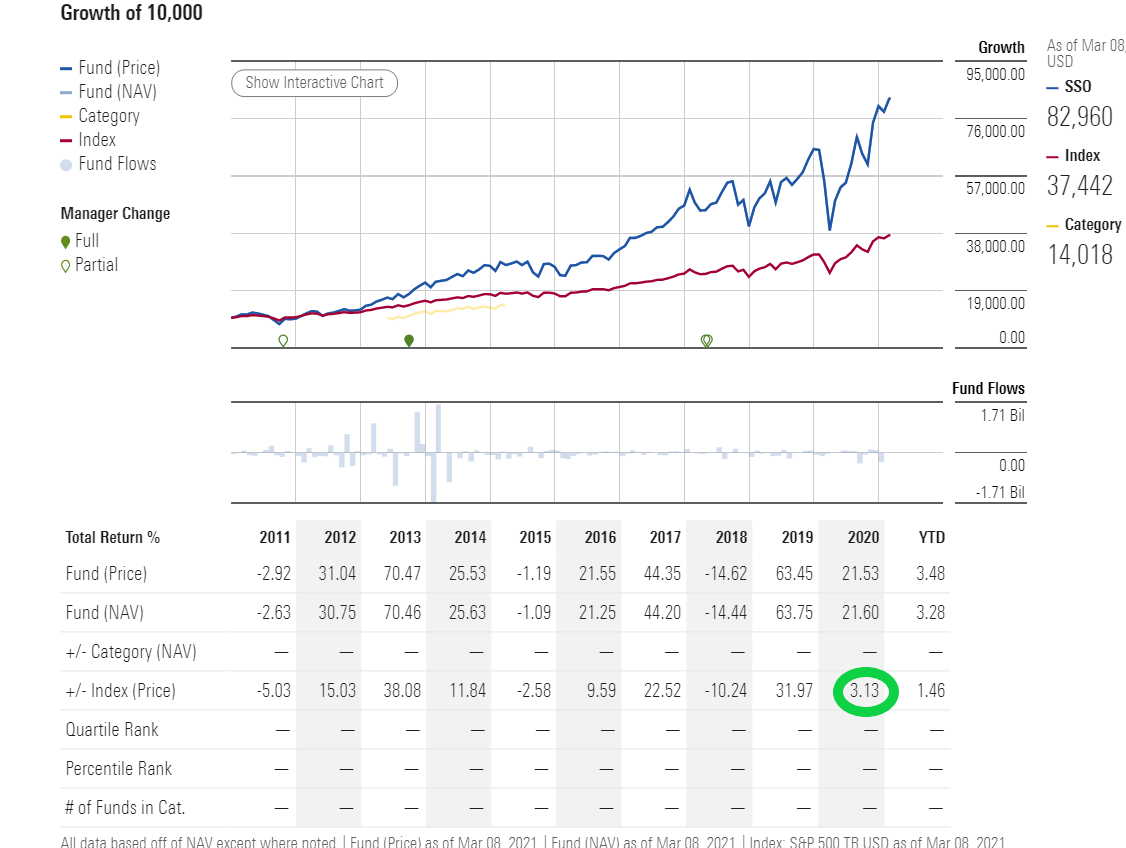

Por otra parte, asimilar que un año tranquilo es bueno para beta alta y uno volátil es malo, es una suposición bastante simplista. 2020 ha sido un año tremendamente volátil y mire lo que ha sucedido con un ETF apalancado 2x al S&P 500.

Ha batido al S&P 500. Como puede ver la volatilidad por sí sola no aporta información suficiente para saber cuál va a ser la rentabilidad final. Una cosa son los modelos teóricos y otra la práctica.

En cuanto a la beta de acciones individuales, no es un factor que yo consideraría relevante a la hora de decidir si una acción debe formar parte de mi cartera o no. En primer lugar porque no es una propiedad inmutable, sino algo totalmente variable con el paso del tiempo.

En segundo lugar porque pienso que hay factores mucho más importantes como pueden ser las cifras del negocio, o incluso el momentum para quien le guste ese tipo de enfoque.

Muchísimas gracias @Cygnus, es un lujo contar con contribuciones como las suyas, voy tomando notas… Agradecido por facilitarnos el camino…

Saludos Cordiales.

Muy interesante esto que dice Ud. Aprovecho para preguntarle una duda que hace tiempo que tengo en la cabeza: la beta de una acción, ¿contra qué mercado sería? Por ejemplo, el caso de Telefónica, ¿contra ibex, sx5e, algún índice MSCI?

Contra el que usted quiera

Hay gente que usa el principal índice del país, pero otros proponen usar índices más amplios, como un S&P 500, un MSCI Europe o incluso un MSCI World. Personalmente creo que es mejor optar por índices amplios, porque algunos índices nacionales tienen una concentración importante o sesgos muy marcados hacia alguna industria.

Un placer leerte, Renato. Buscando el gráfico del QQQX veo que su rentabilidad comparada con el índice es exigua. Imagino que será por el dividendo que reparte, no? Donde se puede encontrar información sobre el nav del Fondo? Gracias y un saludo

Normalmente los gráficos no incluyen los dividendos que son una parte fundamental de la rentabilidad de los CEF, por lo cual normalmente parece que, a largo plazo, no van a ningún sitio, y se quedan en un eterno movimiento lateral, pero es que la rentabilidad de 7% 8% anual la reparten con los dividendos.

Gracias, ya estoy metiendome en el tema y buscando con screeners. Tengo claro que me interesan CEFS o UIT con comisiones reducidas y amplio historial de performance. No tengo claro lo de descartar los de RF con alto apalancamiento y creo que al ser bastante peligrosos en caidas, diversificare entre 4 o 5 por lo menos. No tanto como su cartera. Debo entender tal diversificación como una atenuaciin de riesgos?

Correcto, aunque sabemos que el riesgo es un concepto muy subjetivo para cada inversor.

La mayoría de los CEFs/ITs son generalmente instrumentos más o menos bastante diversificados y solo con pocos de ellos serían más que suficientes para hacer una cartera muy amplia.

El peso de la RV/RF es otra vez un tema muy subjetivo y no hay ninguna solución mejor que otra en absoluto, por como lo veo yo.

Actualizo, a finales de Mayo, la evolución de mi indicador preferido, que recuerdo pone en relación las rentas recibidas de mi cartera con los gastos familiares.

La evolución ha sido particularmente significativa, pasando la cobertura de los gastos, a través de los ingresos desde un 42% del pasado Diciembre a un 83% en el acumulado a finales de Mayo

Para despejar dudas, puedo asegurar que 1) no me ha tocado la lotería; en este periodo solo he reinvertido los dividendos y efectuado las aportaciones periódicas, que representan un porcentaje pequeño en relación al total invertido; y 2) no me he ido a vivir en una cabaña en el monte; al revés los gastos están empezando a volver gradualmente al nivel pre-Covid.

La explicación de como ha podido evolucionar de esta forma el indicador es bastante curiosa, sobre todo porqué no estaba planificado de esta forma hace 8 meses.

De hecho pensaba que fuera un éxito si pudiera mantener, a finales de año, la cobertura al nivel alcanzado en Diciembre del 42%, considerando que los gastos iban a incrementarse.

Al final, ha sido una reflexión, casi casual, en relación a un evento normal de restructuración de la cartera que hago cada año, que me ha permitido ver la realidad de una forma diferente.

Como es una evolución significativa, voy a hacer un post especifico **"Desde el efecto bola de nieve hasta la avalancha”** para comentar lo que ha pasado, el proceso que he seguido, y lo que puedo decir ahora es que es un típico caso en el cual, como ocurre a veces, simplemente cambiando la perspectiva, y atreviéndose a hacer las cosas de forma diferente a lo que se está acostumbrado, se pueden conseguir cambios muy relevantes.

Enhorabuena @Fabala le va a acabar sobrando el dinero al final!

Cuando se hace una cartera con estructura y lógica suceden cosas así. Ojalá pueda mantener e incluso aumentar ese bonito ratio.