En Renta4 lo tienen con una inversión mínima de 200€ y un TER de 0,3%, igual que en selfbank.

exacto @hazel

Por cierto en R4 las aportaciones posteriores a la inicial son minimo 50 euros

Y no hay comisuones adicionales en R4, ignoro si en Selfbank las hay

Yo lo tengo en selfbank y no hay comisiones adicionales.

Quizas en renta4 al tener que invertir menos te vaya mejor.

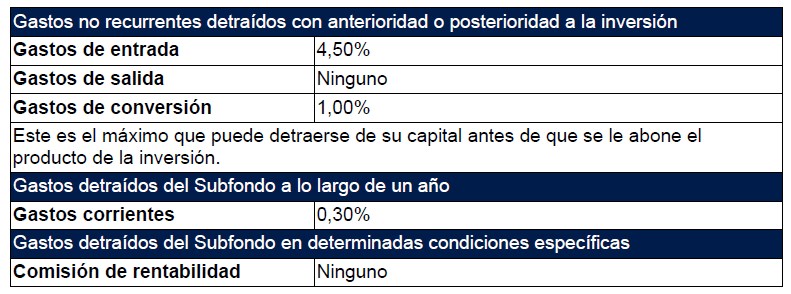

En Selfbank, la única información que encuentro es:

.

En la págia de Amundi, es normal, más mucha más información. Respecto de las comisiones, sólo he encontrado:

Los gastos de entrada, salida y conversión indicados son gastos máximos. En algunos casos los gastos pueden ser inferiores; puede obtener más información consultando a su asesor financiero.

Los datos de gastos corrientes se basan en los gastos del año en curso. Estos datos pueden variar de un año a otro. No incluyen:

- Comisiones de rentabilidad

- Gastos de transacción de la cartera, excepto en caso de un gasto de entrada/salida abonado por el Subfondo al comprar o vender participaciones de otro organismo de

inversión colectiva.

Los gastos corrientes indicados son una estimación. Para cada periodo contable, el informe anual del Compartimento indicará el importe exacto.

Para más información sobre los gastos, consulte el apartado de gastos del folleto del OICVM, que está disponible en: amundi.com.

En BNP el TER evidentemente es el mismo, y no hay mínimo ni inicial ni de continuación. En Self Bank, aparte del mínimo inicial de 1.000€, el de continuación ha de ser al menos de 150€.

1 me gusta

Tengo indexados de Amundi con Mapfre Inversión, están disponibles sin aportación mínima inicial ni sucesivas. Sin comisión de custodia en cuenta.

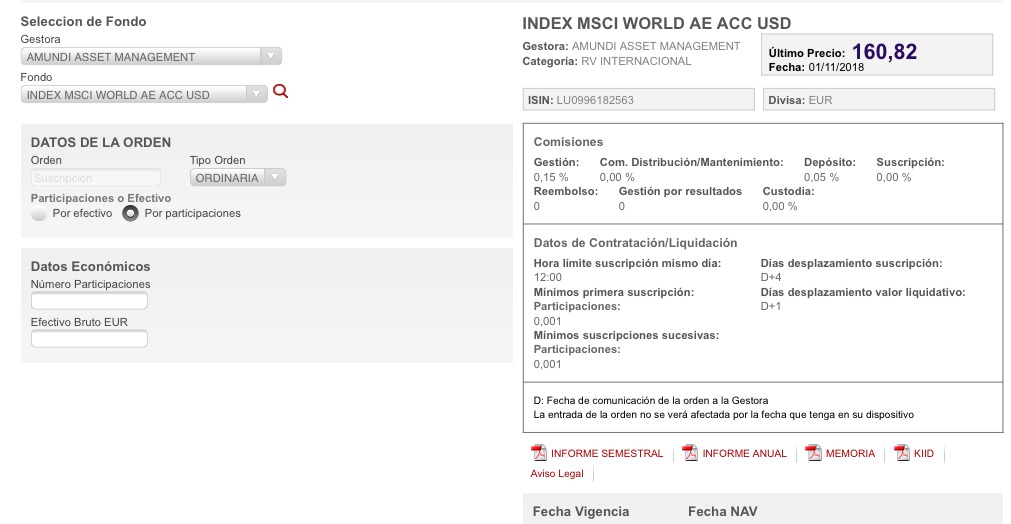

Pero el World solo lo encuentro disponible en USD, no así como el EMU, North América, SP500…

Pero la clase AE es en euros, y la clase equivalente en dólares es AU. Sin embargo en su imagen pone AE.

Mírese el ISIN para asegurarse, aunque lo que vale es el folleto y no la web informativa de los intermediarios. Tiene debajo los enlaces a los documentos oficiales del fondo.

3 Me gusta

Sin ánimo de desviar el post. ¿Qué es mejor para la inversión en ETFs (comisiones, capital mínimo,…) BNP o Renta4?

¿“mejor” en qué sentido?

Si se refiere a más barato lo tiene fácil, tendría que comparar las tarifas de ambos bancos para el número de compras y cantidad a comprar que tiene previstas. Y tenga en cuanta también la comisión de custodia, si la tienen.

Si es para comprar unos pocos ETFs y mantenerlos a largo plazo los mejores brokers son ClickTrade y degiro ya que no cobran comisiones de mantenimiento o custodia, sólo por las operaciones de compra/venta.

Degiro es más barato pero al ser un broker holandés tienes que presentar el modelo D6 a hacienda y opcionalmente el 720.

DGiro lo tenía en mente para la gestión activa por sus bajas comisiones, pero por ejemplo para ETFs no se que tal van. De momento, el Amundi MSCI World no lo tiene disponible.

No tienes porque ceñirte a ETFs de Amundi, una muy buena gestora de ETFs (en mi opinión la mejor) es iShares. Ahí puedes encontrar mucha variedad de ETFs con mucha liquidez. Recuerda que lo que más suele convenir son los fondos/ETFs de acumulación para que reinviertan los dividentos y mantenerlos a largo plazo ya que, por ahora, los ETFs no son traspasables para hacienda.

Al principio la operativa de ETFs es un poco más liosa que con los fondos. Te aconsejo que las ordenes de compra/venta sean limitadas, no a mercado.

Me hablas en chino!! Buscaba el Amundi MSCI World por recomendación de varios foreros al tener los principales valores a nivel mundial. Ahora, desconozco cuales son ETFs de acumulación, ni cuales tienen compra/venta limitadas o a mercado, así como sus diferencias.

Tengo pendiente leerme el post de @aeneas sobre los mayores ETFs del mundo.

2 Me gusta

Todos los ETFs o acciones en general se pueden comprar con órdenes limitadas o a mercado.

Lo que te han recomendado en el fondo es un producto que replique fielmente el índice MSCI World con bajas comisiones. Para eso te vale tanto un fondo de Amundi como un ETF de iShares.

Sobre si son de acumulación lo puedes ver en la ficha de cada fondo o ETF (a veces pone capitalización en vez de acumulación, es lo mismo).

Edito: insisto en recomendarte que, mientras puedas, uses fondos indexados en vez de ETFs por su sencillez.

1 me gusta

Veo que Selbank es peor que el resto en este tema.

Muchas gracias a los que habéis contestado.

Si se trata del mismo fondo da igual donde comprarlo porque el valor liquidativo del fondo es el mismo para todos. Lo único que puede variar es una comisión de custodia que cobran algunos bancos generalistas del mismo modo que por las acciones.

Si es el mismo ISIN es el mismo fondo, y no hau diferencias.

1 me gusta

Eso es un fondo, y no un ETF.

Amundi Index Solutions MSCI World es un fondo de inversión.

Entonces igual podría ser adecuado empezar Invirtiendo en fondos de inversión.

Hay fondos de inversión indexados, y amundi tiene varios

Tengo la sensación de que no tiene muy clara la diferencia entre un fondo de inversión y un ETF. Por si es el caso, intento explicársela.

El Amundi MSCI World que ha visto recomendado es un fondo de inversión, no un ETF, como ya le ha dicho @bizkai . Puede contratarlo en BNP, R4 o SelfBAnk con prácticamente las mismas condiciones (salvo las que se han señalado en los últimos comentarios), y ninguno de esos 3 bancos le cobrará comisión de compra o venta, ni de custodia ni, si sólo opera con fondos de inversión (no acciones ni ETFs), tampoco comisión de mantenimiento por la cuenta de valores.

Por contra, cuando compra usted un ETF, incurrirá en los mismos gastos que si comprara una acción de una empresa, como puedan ser Nike o Disney: por compra o venta, por custodia y cobro de dividendos (depende del banco, unos sí y otros no), y por mantenimiento de la cuenta (lo mismo que antes, unos sí y otros no).

Por otra parte está el diferente tratamiento fiscal: un fondo de inversión puede usted traspasarlo a otro FI sin tener que tributar por las plusvalías latentes que pueda llevar acumuladas, mientras que si quiere invertir el capital que lleva acumulado en un ETF en otro ETF, tiene que vender y le tocará en la siguiente declaración de la renta tributar por las plusvalías que aflore en dicha venta por lo que la magia del interés compuesto no funciona con tanta eficiencia como en los FI

10 Me gusta

Hola,

Yo uso R4, para mi cartera, mas activa, y también para la de mi hijo, totalmente pasiva. Una ventaja que le veo frente a otras cosas como Bankinter, Cobas, Berstinver, …, es que permite aportaciones periodicas de forma automática que es algo que me encanta

Saludos

A.

1 me gusta