Ese es problema de los indexados. Se supone que al invertir por dividendos lo que se busca es vivir de los mismos, no?

1 me gusta

Los indexados, el ejemplo que pongo podría ser de indexados o de acciones. Lo que quizá los indexados tenga ciclos mas largos.

No se si mi idea de como es “La inversión por dividendos” es acertada. No conozco bien la estrategia. Entiendo que ir acumulando patrimonio en diferentes empresas que paguen dividendo. Entiendo también que hace falta mucho patrimonio para poder vivir con un 3-5% que dan las empresas. Lo que suele ocurrir es que cuando vienen malas, vienen para todos o para casi todos, y el dividendo puede ser menor o en papelitos.

Entiendo como demuestra @camacho113 en los Excel hay estrategias mas eficientes, por los impuestos y por la reinversión.

4 Me gusta

Me autocito por que soy perezoso.

Por otro lado, no creo que por diversificar más uno se acerque más al MSCI World, de hecho el MSCI World solamente intenta replicar el peso de la capitalización bursátil ( en el mercado free float ) y puede llegar a estar bastante concentrado en unas pocas acciones. No hay que confundir comprar varios fondos de gran capitalización con diversificar.

¿Si en lugar de tener ese mismo índice ponderado por capitalización lo ponderamos por partes iguales es más o menos diversificado?

¿Está más o menos diversificado un índice con 100 acciones tech que otro con 50 acciones divididas en varios sectores?

¿Es posible obtener determinados retornos sin aumentar el riesgo en otro lugar?

Yendo más al grano:

-

La gran mayoría del retorno en RV proviene de unas pocas acciones, esto provoca que a largo plazo corramos un riesgo que no es evidente en el corto plazo. Uno de los riesgos más olvidados es el de la dispersión de resultados. Para mi este punto es clave y depende sobre todo de tener exposición a prácticamente todo el mercado para no perderse ningún ganador futuro que mueva la balanza de toda la RV. Una manera de conseguir esto son los algoritmos de los índices ponderados por capitalización o equal weight.

-

Exposición a riesgos recompensados. La cartera ideal se expondría solo a riesgos que realmente tienen recompensa con el mejor ratio retorno/riesgo. Los factores por ejemplo son una manera de identificar estadísticamente características de empresas que hacen que compartan riesgos comunes, otra forma más sencilla es con sectores.

-

Correlación y control de la volatilidad, para componer a largo plazo existe una zona óptima de volatilidad que marca la dispersión de resultados a largo plazo también. Cuanto mayor volatilidad, más probabilidad que cualquier suceso durante el camino de resultados drásticamente opuestos. Lo ideal es no sobrepasar esos umbrales y diversificar con zonas de la RV que estén no correlacionadas o inversamente correlacionadas podría aportar un pequeño free lunch.

Luego implementar esto en la práctica es bien difícil. Lo que yo hago:

- Índices mundiales indexados por capitalización

- ETFs o fondos activos con comisiones bajas que se expongan a estos factores previamente mencionados para acompañar, esto no es fácil, no me pregunte como por que cuesta un montón encontrar nada útil.

- Aportaciones con peso variable en función de lo caliente que esté cada fondo/zona ( no garantiza mejores resultados a largo plazo, pero sí que creo que puede ser una manera de controlar ciertos riesgos )

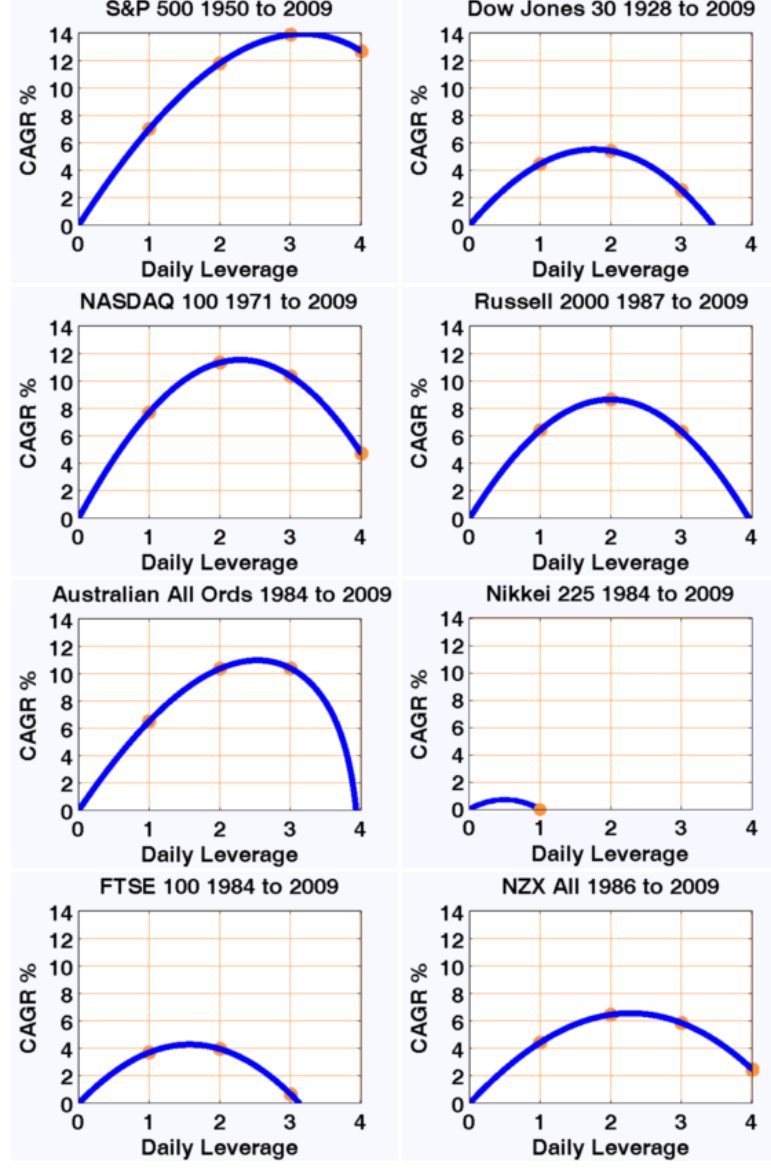

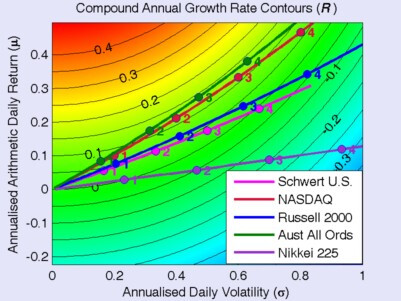

Los %s y qué factores ya dependerán del objetivo de cada inversor, se puede jugar más con la concentración o el apalancamiento a riesgo de empeorar la dispersión de resultados, el punto dulce no lo conoce nadie, aunque históricamente sí se puede calcular, por ejemplo para el S&P500 u otros índice está cercano a 2:

Antes de que se lance nadie, existen problemas de implementación práctica con los costes, el volatility drag y el tracking error:

Y no sé como he acabado aquí pero ya me he ido de la conversación yéndome al lado contrario ![]()

21 Me gusta

Humildemente no entiendo nada de lo que comenta. Ni las gráficas.

7 Me gusta

Tranquilo, yo tampoco, solo era para fardar ![]()

12 Me gusta

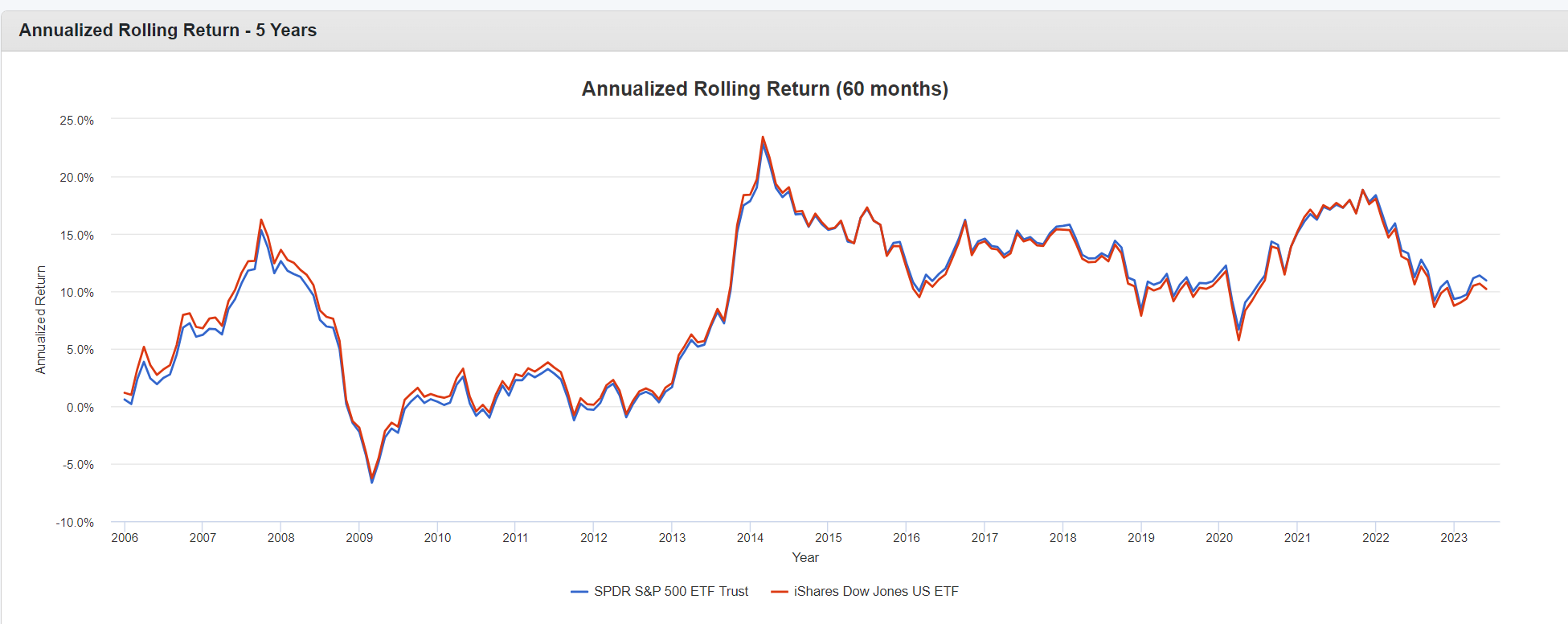

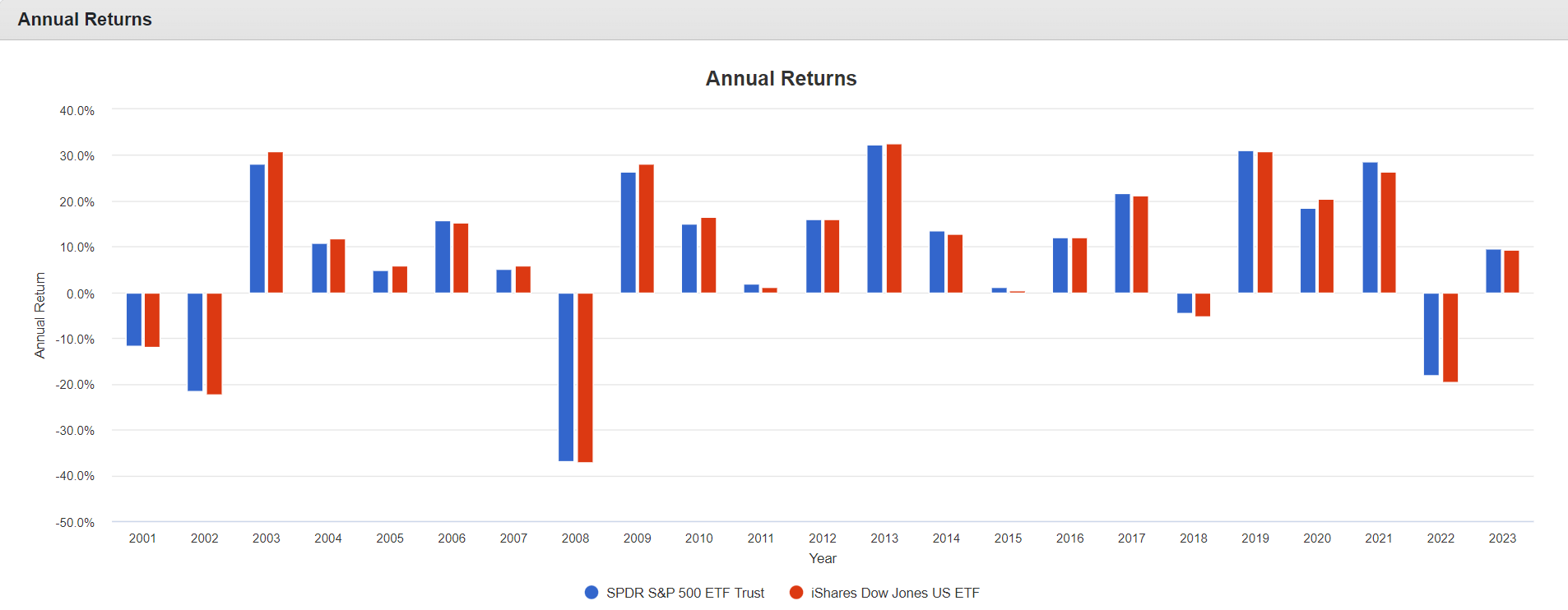

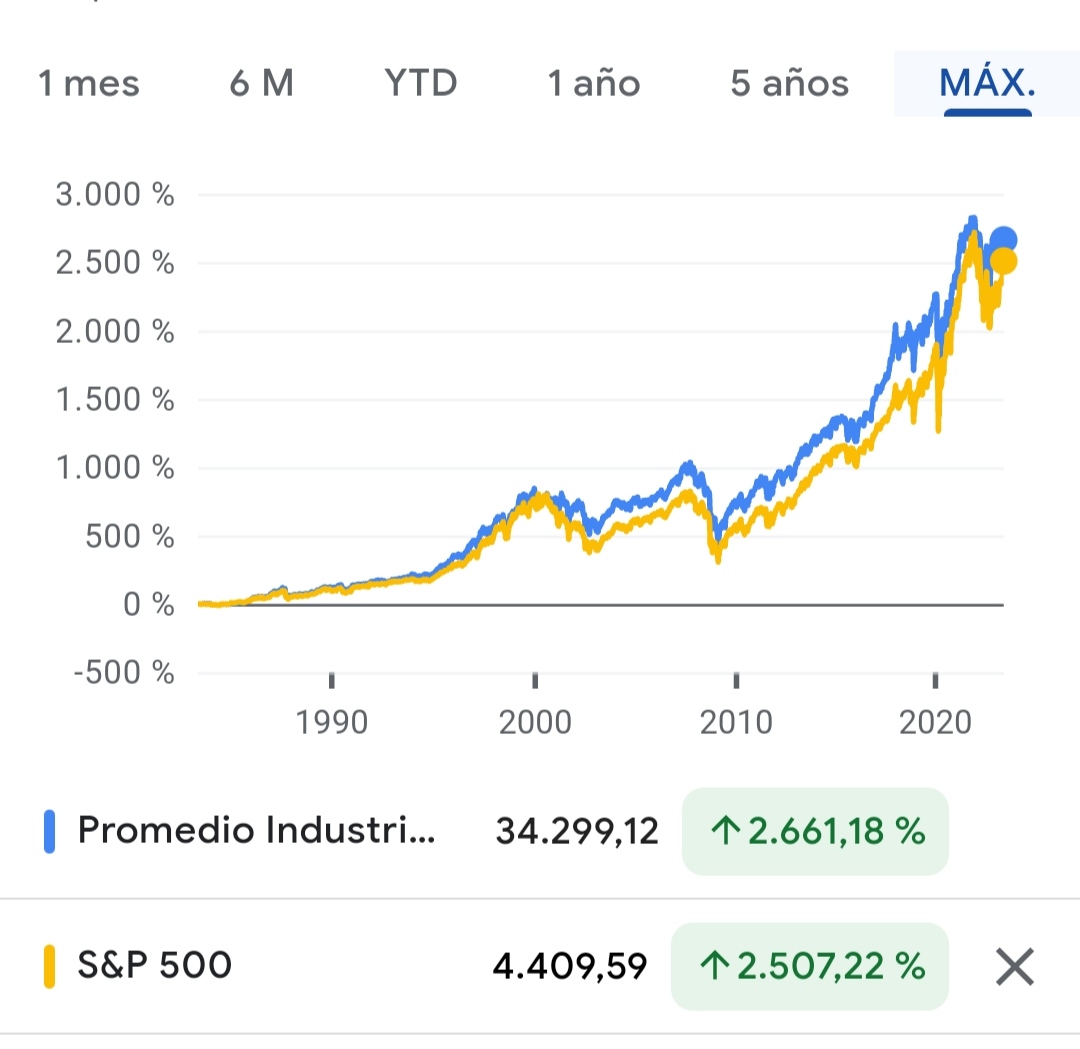

El gráfico así plantado, así sin más, no dice gran cosa y habría que mirar un poco en profundidad porque en distintos períodos la cosa puede variar mucho y esas cosas pero no deja de llamarme la atención el que un índice sean 30 y el otro 500 (y además con criterios diferentes).

9 Me gusta

Siempre son interesantes estos debates que permiten profundizar algo más en la forma de implementar estrategias.

La renta variable es renta variable y tiene unos riesgos asociados a ellos que son inevitables. Podemos debatir todo lo que queramos sobre como gestionar estos riesgos (de hecho en esto consiste invertir) pero esos riesgos son inevitables para un inversor, independientemente de la estrategia que siga.

La mala implementación de ciertas estrategias se ve precisamente cuando se extrapolan en exceso ciertos supuestos que hacen pensar que esos riesgos no existen, cuando en realidad lo que se está consiguiendo es gestionarlos mal.

No creo que sea ni cuestión de la estrategia concreta utilizada. En realidad consiste en forzar ciertos supuestos razonables para convertirlos en imposibles. Y aquí a todos nos ciega un poco precisamente consideraciones que tienen más de ideológicas que de prácticas. En filosofías de inversión que no coinciden con la nuestra, vemos muy rápido esa aplicación de supuestos incorrecta, mientras en las que coinciden con la nuestra nos cuesta más.

Pero nos equivocamos porque el problema no está en la filosofía concreta de inversión, que bien aplicada es de lo más razonable. El problema con frecuencia es la mala aplicación de ciertos supuestos y, en última instancia, pretender que no existan riesgos que forman parte de la definición sobre lo que es invertir en renta variable.

En mayor o menor medida uno va a estar expuesto a las crisis económicas, a las decisiones difíciles de asignación de capital por parte de los directivos de una empresa, a problemas coyunturales y estructurales de las empresas y al propio cambio evolutivo de los negocios así como a la competencia.

Son riesgos considerables que conviene asumir. Que sea mejor exponerse a ellos que no hacerlo, es otra lección que el tiempo termina dando. Pero peor que no exponerse a ellos también suele ser exponerse de mala manera. Que es en lo que terminan derivando muchos planteamientos que pretenden hacernos creer que no existen.

19 Me gusta

Saludos cordiales, @Agenjordi.

Después de mirar mucho y estudiar poco he llegado a la conclusión que no sigo (soy acólito de G.ª Paramés, Bernard y Guzmán de Lázaro, Martín y Estebaranz) de que cuando más simple es una estrategia, mejor y solo se me ocurren dos:

- Un indexado a un gran índice + monetario

- Inversión en dividendos + monetario

En cuanto añadimos pequeña capitalización, emergentes, MM. PP… al igual que aumentan las oportunidades aumenta la posibilidad de que la cartera nos resulte incomprensible y se nos vaya de las manos su gestión.

Nunca entenderemos a nuestros gestos value que compran Arytza y menos aún a los growth que compran Tesla.

3 Me gusta

Estoy de acuerdo con sus comentarios, como siempre acertados que nos ayudan a pensar. Al final es que llegamos a las mismas conclusiones, con más o menos conocimiento, pero si están basadas en el sentido común y el largo plazo, la única incógnita que debemos resolver es la aversión al riesgo. En mi caso empecé a construir mi cartera en 2016, muy conservadora destinando una pequeña cantidad a FI Value, y conforme iba adquiriendo más conocimientos derivé en lo que es hoy, repartido entre indexación global, Value y liquidez, con aportaciones extras inferior al 10% en indexado sectorial y growth. Que estos sectores se estén comportando mal, hay que asumirlo cuando otros de la cartera van estupendamente, y ahí coincidimos en que una vez están desplegadas nuestras inversiones según la estrategia marcada, en mi opinión la aversión al riesgo es el principal componente que tenemos que controlar.

Un saludo y muchas gracias.

5 Me gusta

Me sorprende que Buffet no recomiende la gestión value, podría hacerlo junto con la indexación, pero no lo hace. Implícitamente si recomienda Berkshire que es una combinación de buenos negocios.

Yo creo que en mi caso diversifico cuando veo una oportunidad de una empresa buena o medio buena. La diversificación es automática.

En cuanto tienes unos cuantos activos que están en beneficio ya puedes estar tranquilo si hay un bajón. Lo que no te asegura es que batas al mercado, y mucho menos que lo hagas de manera continuada.

En el caso de los fondos value, creo que diversifican demasiado en empresas. La ley les obliga, pero creo que sigue siendo excesivo. Di que cobas tiene „selección“ y „concentrados“. Y tiene bastante concentración en el sector energético.

4 Me gusta

Échele un ojo a la evolución de su fondo concentrado con las “mejores ideas” y tal vez cambie de opinión.

4 Me gusta

No es que no recomiende la gestión value. Buffett critica las altas comisiones de los gestores activos. De hecho, Berkshire Hathaway no hubiera batido el Vanguard 500 Index Investor en los últimos 25 años si le hubiéramos aplicado una comisión anual del 1% a su valor liquidativo:

Tampoco lo hubiera batido en los últimos 20 años. El margen que le saca BRK al Vanguard 500 es tan pequeño que una mínima comisión de gestión anual le hubiera impedido batir al fondo indexado.

Obviamente BRK no es un fondo de inversión, pero se puede hacer una idea del gran impacto que tendrían las comisiones de gestión sobre la rentabilidad de un activo que ha tenido un gran éxito en las últimas décadas.

24 Me gusta

Confío en Cobas. Siguen un método Value y son coherentes. Aquí se hacen buenos análisis de su evolución.

Yo sinceramente intuí que la tenia posibilidades de cargarla. Es normal somos humanos, cuando uno se va medio cabreado y se pone a lo suyo suele equivocarse. Yo también la cargaría.

Pero Parames parece un hombre inteligente y quiero creer que ha aprendido.

Consideren haber entrado en Cobas después de los errores, entonces la rentabilidad cambia mucho.

Al concentrados le falta „concentracion“ ![]()

![]() desde el inicio, pero no desde el error!!

desde el inicio, pero no desde el error!!

Es que Brk tiene comisiones: sus trabajadores cobran, climatizan sus edificios, pagan tasas por operar, pagarán bloomberg, compran KOs… Otra cosa es que esos costes no se concreten en un dato oficial.

1 me gusta

Bueno, en realidad creo que en la oficina corporativa de BRK son en torno a 25 personas. Lo vi en un documental sobre Buffett y era todo como muy espartano.

Por mucho que cobren, con lo que capitaliza BRK, seguramente va a ser un porcentaje muy pequeño.

Otra cosa son todas las empresas que dependen de esta oficina, pero esas cada una tendrá su cuenta a parte y que al final consolida BRK. Igual que lo hará Apple o cualquier otra.

1 me gusta

BRK tiene un capitalización bursátil de 739.000.000.000 USD.

Un 1% sobre dicho importe ascendería a 7.390.000.000 USD.

La mayor parte de los gastos de BRK vendrán de su negocio como aseguradora, pero dudo mucho que los gastos vinculados al stock picking (sueldos de analistas, corretaje, software, oficinas, etc.) asciendan a 7.000 millones de dólares. Vamos, ni Bestinver en sus mejores días se gastaba una vigésima parte de ese dinero al año en analistas y corretaje.

6 Me gusta

Parece un poco “forzada” esa comisión. Por esa misma regla de tres, si un fondo lleva 20 empresas entonces tienen 20 comisiones que añadir aparte de la propio del fondo ¿no?.

Todas las empresas tienen gastos que cubrir…

2 Me gusta

Pero la comparación no era con una empresa normal (en cuyo caso las cuentas anuales reflejan los costes), era contra un FI o Etf. En este caso el FI tiene un ter oficial, Brk no, pero implícitamente en sus cuentas hay unos costes que repercuten en su rentabilidad.

Pdata: y no es una crítica a Brk del que soy accionista desde hace varios años.

Hay muchos gastos que no salen en el TER oficial. Empezando por los gastos de transacción de los fondos.

4 Me gusta