I spent a lot of money on booze, birds and fast cars. The rest I just squandered.

George Best

3 Me gusta

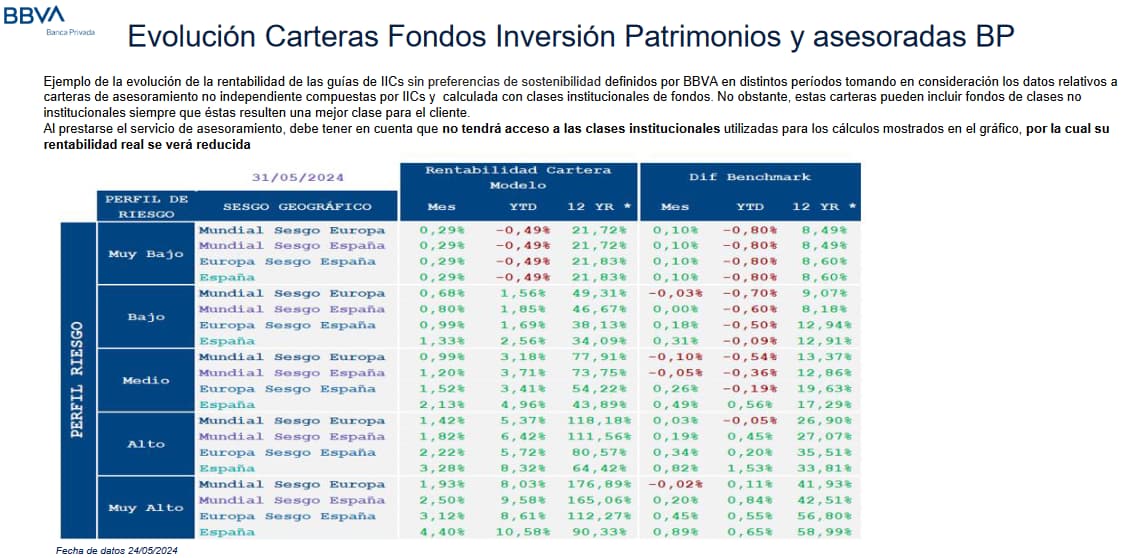

Me ha sorprendido gratamente , que en la BANCA PRIVADA de BBVA en su cartera asesorada de RV con alto riesgo, en los ultimos 12 años la rentabilidad total ha sido del 176%, que aprox es un +8.5 % anualizada, habiendo sido la del SP 500 aprox +14%, (datos corregidos gracias @Buso )

Saludos, @Rinimi.

Un 315 % de beneficios sin dividendos; aproximadamente un 14,63 % anualizado.

Por otra parte, corríjanme si lo he hecho todo mal, un 176 % en 12 años corresponde a un 8,83 % anualizado.

1,0883¹² = 2,76 que corresponde a un índice de variación de 1 + 176/100, es decir, un incremento del 176 %.

7 Me gusta

Actualmente el Asesor Financiero INDEPENDIENTE, Victor Alvargonzalez , recomienda seguir invirtiendo en RV ( por el aumento de productivad por la IA) y tambien en RF ( por la muy probable bajada de tipos de interes).

Solo aproximadamente tres veces en la vida de un inversor se da un mercado alcista a largo, y dice que ahora estamos en uno:

Saludos cordiales, @Rinimi.

Efectivamente, pero no es difícil haberse dado cuenta.

¡Si hasta las crisis del 2000 y del 2008 apenas se notan! Pero esto terminará. Tampoco es motivo para salir; recuerde está respuesta que le di hace tiempo: S&P 500 vs. MSCI World - nº 233 por Buso.

Respecto a invertir en renta fija, comparto lo dicho, pero hay que tener claro para qué quiere un inversor minorista la renta fija.

5 Me gusta

Personalmente me andaría con cuidado con mover la cartera o modificar el proceso que tenga cada uno en función de la vision de los mercados que puedan tener las casas de análisis o los asesores independientes. Suelen errar mucho más de lo que puedan acertar.

Recuerdo haber oído al Sr. Alvargonzalez jactarse en una entrevista de haber recomendado a sus clientes asesorados mover todas sus inversiones en renta variable a monetarios justo antes de la caída que se dio en los mercados de renta variable y fija en otoño de 2022. Vamos, el Market Timing perfecto. Otra cosa es si la ejecución real resultó tan perfecta. Es decir, recomienda estar en unos mercados, por encontrarse en una de las fases más alcistas de la historia, donde recomendaba no estar hace menos de dos años. Al final, este señor está vendiendo sus servicios.

La verdad que este tipo de personas que muestran tanta seguridad al hablar de un sistema tan complejo y con tantas variables de carácter aleatorio, especialmente a corto y medio plazo, como son los mercados, me generan una profunda desconfianza.

24 Me gusta

Vende que es capaz de predecir de forma consistente el entorno macroeconómico.

Si uno le quiere llamar a eso ser independiente, pues será su opinión.

8 Me gusta

Lo que hay que comprar es cultura financiera. Entender el mercado, no predecirlo. Yo lo compro aquí en el foro Másdividendos. En los libros y en las charlas y podcasts. Y bien barato. Quizás el esfuerzo de leer.

Pero eso no es negocio.

22 Me gusta

Saludos cordiales, @Amuradoya.

Y con media docena de conceptos claros ya se sabe mucho:

- Entender el interés compuesto.

- Entender qué es la inflación y el papel que juega.

- Entender cuánto se paga de comisiones.

- Entender qué es la diversificación y un fondo de renta variable indexado.

- Entender qué es un fondo monetario.

- Saber de cuánto se puede disponer para el ahorro y la inversión y no dejarse llevar por las emociones.

No es fácil y yo me dejó llevar por las emociones, pero son solo seis puntos

12 Me gusta

Se puede decir más alto pero no más claro. 300% de acuerdo

7 Me gusta

Y no sólo es, sino que además es capaz de trasladar ese entorno macro a la valoración de los diferentes activos para estar en cada momento en los adecuados, evitando las caídas y maximizando los retornos.

6 Me gusta

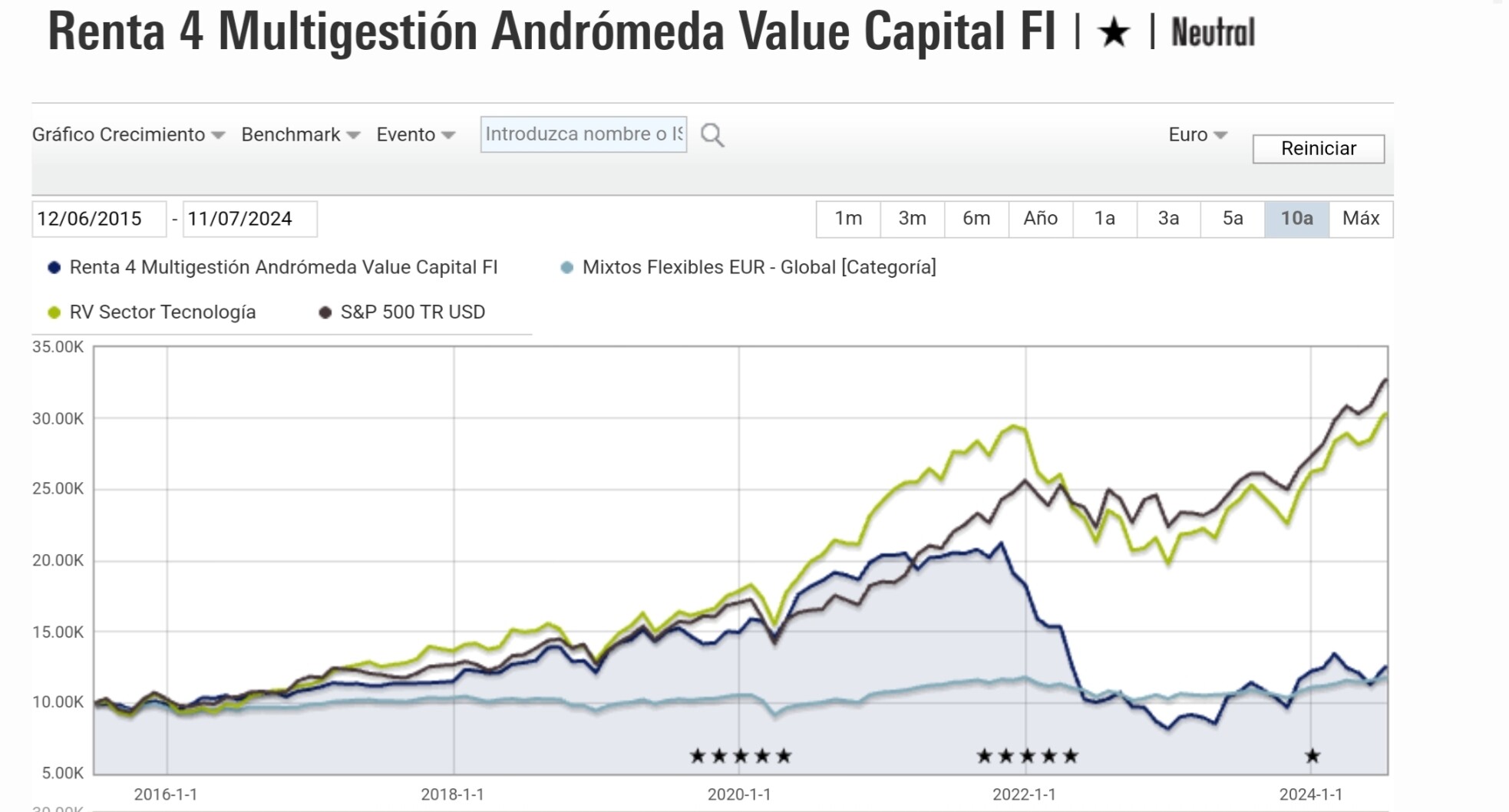

A veces vende el que se asusta. Si Renta 4 Multigestión Andrómeda Value Capital FI ISIN ES0173311079 hubiera sido un fondo sectorial tecnológico en lugar de un fondo mixto habría acertado el sector y solo con Nvidia y las anteriores big tech hubiera forrado a sus particípes.

3 Me gusta

Son conceptos importantes a tener presentes y quien los conoce tiene mucho camino recorrido. No obstante, creo que una cosa es saber que son esos conceptos y otra entenderlos en profundidad. Vamos que lo primero, a poco que uno quiera formarse en temas financieros, lo va a conseguir con cierta facilidad, mientras lo segundo ya suele requerir un análisis mucho más exhaustivo.

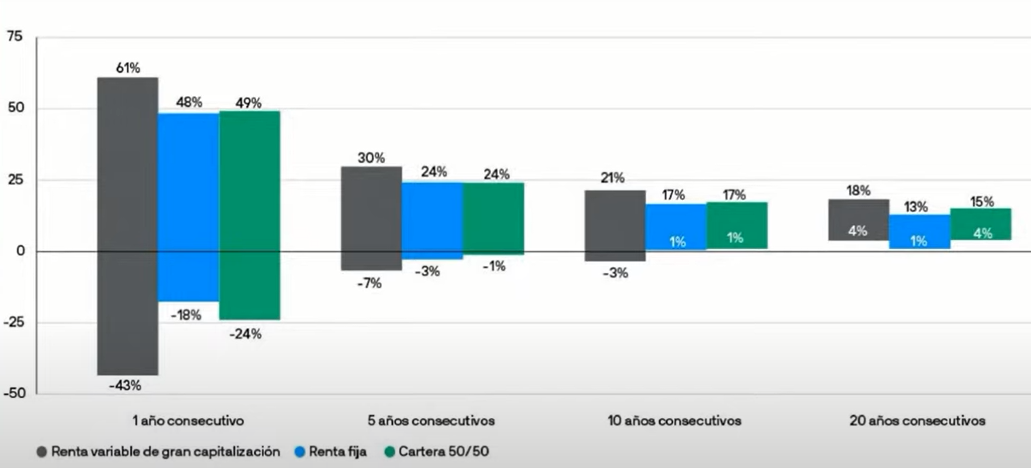

Pero hay que encuadrarlo en un rango razonable y no pensarse que son sostenibles a muy largo plazo % del 15% o más.

De hecho yo haría los cálculos como máximo al 6-7% dado que hay que ajustarlo a inflación, que también juega el interés compuesto.

Cuidado que también hay que vigilarlo a la inversa cuando uno observa por ejemplo un gráfico de este estilo.

Hay quien lo utiliza para argumentar que la RV conforme pasa el tiempo la posibilidad de pérdida es mucho menor pero cuidado con el plazo.

Una pérdida del 7% anualizado a 5 años es una pérdida total del 30% y una pérdida del 3% anualizado a 10 años es una pérdida de algo más del 25%.

Vamos los que esperen no perder ( o perder muy poco) a 10 años (ya no digo a 5), se pueden encontrar con un escenario de este tipo.

Otra vez tenemos el riesgo de exceso de optimismo en cuanto a poder anticipar situaciones delicadas o no calibrar adecuadamente derivadas de lo que creemos saber.

Los habituales si invierto x euros al mes durante 30 años tendré x euros al final. Olvidan que en 30 años esos x euros finales tendrán un poder adquisitivo mucho más bajo posiblemente.

También hay tendencia a confundir entender la inflación con poder predecirla. O a que la renta variable ofrece mejor protección contra la inflación a que sus rentabilidades sean inmunes a la misma.

Lean el capítulo sobre la inflación de El Inversor Inteligente y verán hasta que punto Graham era cauto sobre que esperar de la inflación.

Yo sigo viendo bastantes confusiones en enteder que la comisión de gestión no incluye todas las comisiones que paga un fondo.

O en entender que una comisión por rentabilidad no implica que uno pague simplemente por sus beneficios.

Ya hice un artículo sobre este tema y algunas confusiones que había a la hora de interpretarlo: Mi visión de la diversificación

Esto al final no lo entiende nadie porque nadie sabe a ciencia cierta que puede llegar a contener un fondo de este tipo. En 2008 algunos tuvieron problemas de liquidez. Los riesgos extremos suelen ser difíciles de modelizar y aunque en primera aproximación hay riesgos que son 0, en la práctica igual no lo son en esas circunstancias.

Otra cosa que termina siendo difícil de poder extrapolar a situaciones extremas, aunque debería ser más fácil en condiciones típicas.

Quizás lo más razonable es precisamente ser consciente de hasta que punto las emociones nos condicionan como reconoce en su caso.

También en este caso se confunde no dejarse llevar por las emociones con no dejarse paralizar por el miedo en situaciones muy complicadas, pero en cambio la euforia o simplemente ser demasiado optimista sobre ciertos planteamientos, suele ser algo mucho más difícil de encuadrar.

Por ejemplo hay quien confunde ser precavido sobre cuando el mercado ya está muy arriba con ser excesivamente optimista sobre su capacidad de detectar cuando la cosa se va a dar la vuelta.

Hay mucha más cantidad de personas de lo que parece que ven caro el mercado en un punto para verlo más barato poco tiempo después mucho más arriba. Está claro que confuden ser cauto con no serlo con su comprensión de la macroeconomía.

13 Me gusta

Hoy en El MUNDO, otro asesor financiero , el Jefe de Banca Privada de JP Morgan.

Es necesario tener mas de 25 Millones de Euros.

2 Me gusta