")

20 Me gusta

Carta del Q4 de Magallanes, uno de los indispensables en cartera.

MAGALLANES_CARTA_4T24.pdf (203,8 KB)

De nuevo, estoy muy en línea con lo que comentan sobre la situación actual de Europa.

19 Me gusta

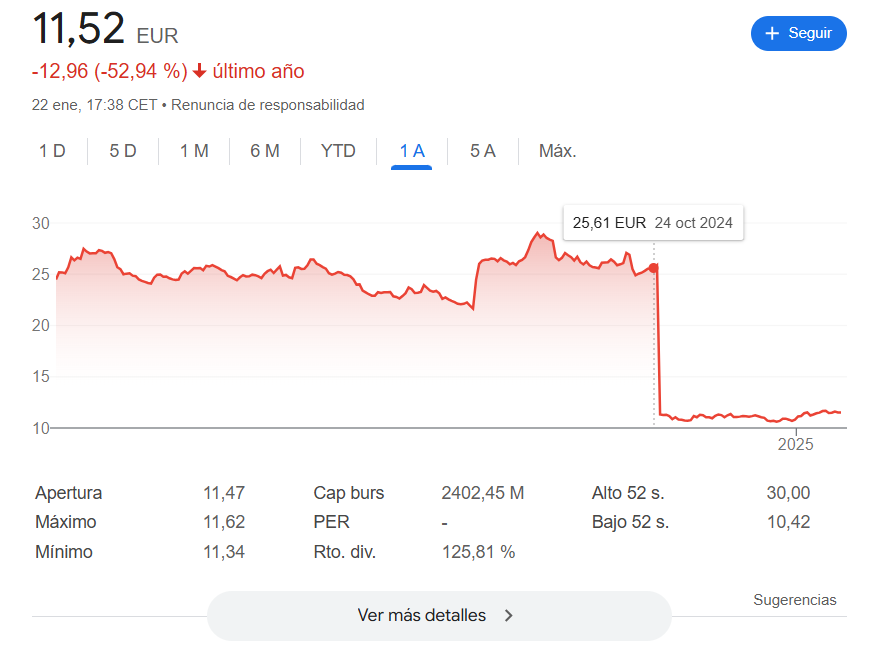

“A título ilustrativo, el crecimiento estimado en beneficios de nuestro fondo European fue

del +15% en 2024, sin embargo, la rentabilidad fue ligeramente negativa, -1,9%”

En algún momento tendría que explotar…mientras tanto, paciencia.

9 Me gusta

Yo estoy igual con el fondo de la carta sobre expectativas, etc…, en la linea de lo que ya comenté en el hilo de Microcaps hace un tiempo. Igual es de aplaudir la comunicación para tranquilidad de sus partícipes.

Si bien esta vez si me gustaría hacer alguna crítica a la forma, porque yo no compro narrativas de nadie, nada es perfecto y siempre intento tener mi propia opinión:

-

No me gustó que haya hablado de la tesis de una empresa que no lo hizo tan mal el año pasado terminando en verde, y de otra nueva que ni si quiera estaba en cartera. Lo suyo habría sido defender más una de auto y otra de offshore por ej., para demostrar que el underperformance de 2024 estaba justificado por la convicción en sus valoraciones, atravesando problemas temporales y no estructurales

-

No entendí que comente la salida de OCI sacando la supuesta rentabilidad acumulada durante años, cuando el año pasado perdió más del 50%. Al menos me hubiera gustado añadiera que ya no estaban cómodos con su deuda, como con Forvia o similar. Éstos dos primeros puntos, al menos a mi, me darían más tranquilidad con el citado control de “riesgos” y refuerzo de “oportunidades”, hablando siempre con transparencia de lo que toca!

-

No me hace ilusión que sus empresas repartan 5% en dividendos, cuando si están baratas como sostiene deberían entonces mejor recomprar y no quedarse por el camino millones de euros en retenciones en origen, que la mayoría ni se da cuenta.

-

Tampoco me hace especial ilusión que al final de la carta destaquen su abultado número de participes y millones bajo gestión, como hacen otras gestoras, ya que entre más sea su AUM mayor desalineación con mis intereses

-

No me gustó al inicio de pág.3 dijera US sacó en 2024 25% y Europa 5%, ya que ésto último no cuadra ni con lo que pone del índice europeo en las tablas finales (MSCI Europe NR), por lo que entiendo quizás en el texto no incluyó divis.

-

No me gusta el clasismo de sus fondos, pero eso ya como algo general que siempre les critiqué, viéndose reflejado cada vez más en las tablas finales de sus cartas: la importancia de las comisiones y su interés descompuesto a largo plazo, sobre todo en sus caras clases retail (que los partícipes value deberían si cabe entender menos).

Y por ahora vale, ya que como dije el fondo de la carta lo compro, pero aunque siga en el barco la forma de justificarlo esta vez en mi caso no tanto: críticas que sólo pretenden ser constructivas por si en un futuro lo leen y convienen que en algo igual podrían mejorar incluso en su transparente comunicación con sus partícipes.

S2

39 Me gusta

Al final, esto es muy random. Personalmente no le doy mucha importancia, para nombrar empresas que lo hubieran hecho mejor tenían opciones más arriba en cartera:

Ojo, no tengo ni idea, pero si salieron antes probablemente no se comerían ese 50 %:

100%

13 Me gusta

Con el punto 1 sigo sin estar de acuerdo. El punto es que defiende el underperformance de UE VS US durante casi toda la carta y luego no defiende el underperformance del fondo, sino que elige dos tesis random como dices, que parece son las que le quedan bonitas. Además, primero parece se confiesa y luego peca: “No acostumbramos a compartir casos concretos de inversión en nuestras cartas trimestrales ya que puede generar la idea equivocada de que presentamos sólo las ideas de máxima convicción”. Vale, si no son las de mayor convicción ¿por qué no hablar de las peor que fueron?: porque vi no incrementó ninguna de auto y offshore ![]()

¿O acaso es que vende entonces un indexado europeo en la carta y por eso no debe explicar el underperformance del fondo y si de la UE? ¿Pero para qué me explica una tesis de una que acaba de entrar en la carta anual y no una que explique por qué cayó el fondo en 2024? Es que es algo que veo hacen otros gestores a menudo, defienden la histórica oportunidad del lago donde pescan y luego no hablan de por qué algunos de sus peces son los peor del lago, y luego cuando viene baja la marea se ve sus peces no llevaban bañador ![]()

En el punto 2 de OCI 100% me lo como: no me había percatado de ese bajón y fue por la distribución extraordinaria de cash por la venta de Fertilizer Company LLC a Koch AG & Energy Solutions y la venta de sus participaciones en Fertiglobe a Abu Dhabi National Oil Company P.J.S.C. que se materializó ese día (que cayó 55%), y a lo mejor aprovecharon para salirse ya que el resto del año fue más bien plano entonces. Aunque igual lo podría haber dicho, que tiene uno que mirarlo todo ![]() Gracias por el aviso, sino no me entero

Gracias por el aviso, sino no me entero ![]()

S2

18 Me gusta

Buff. La carta me deja muy intranquilo.

Que dificil es este negocio…

4 Me gusta

Me ha parecido infumable la entrevista. La he tenido que quitar a los 25mins o así pues mi tiempo es un bien escaso y debo elegir bien dónde lo invierto. Idioma politiqués, cerros de Úbeda, respuestas largas y sin ir al grano (sí, ya sabemos que todo está relacionado en este mundo), afirmaciones muy poco comprometidas, previsibles, obviedades, lugares comunes a tutiplén… Diciendo poco hablando mucho.

Y ya sé que estoy en minoría con esta opinión.

Ni tan bravucón como Guzmán, ni tan insulso como Iván.

100% de acuerdo, si bien quité la entrevista por entonces.

Esto ya lo hizo Cobas cuando el desastre de Aryzta y tras deshacerse de las Teekay. Apenas mención a ellas ni a los motivos que les hicieron entrar, salir, y a sus posibles errores de cálculo. Es decir autocrítica, honestidad y transparencia. En definitiva, integridad.

100% de acuerdo si hizo esto, porque a esta parte no llegué.

También veo que ciertos inversores u observadores justifican o pasan por alto estas, para mí, red flags de la transparencia. Sólo falta que le hagamos el trabajo fácil a quien nos informa acerca de la cartera sin detenerse en las cosas más cuestionables. Al cabo, les estamos pagando las comisiones.

![]() Nunca imaginé que estaría vd en este barco, francamente.

Nunca imaginé que estaría vd en este barco, francamente.

10 Me gusta

Que USA lo ha hecho mejor que Europa es una realidad. Para todos.

¿ Qué por estar en su “marco de competencia” se está perdiendo una rentabilidad mayor y que fuera de USA está haciendo mucho frío para casi todos los que no participan de ese mercado? Parece obvio que es así.

Lo hemos comentado en el último podcast de +D

Lo de la convicción por no decir que no tienen ningún sentido podría decirse que… bueno sí, por qué no decir que no tiene ningún sentido cuándo es, además, totalmente irrelevante matemáticamente en el resultado a largo plazo para una cartera diversificada.

Totalmente de acuerdo. Aunque no le extrañe que esos peces luego de un día para otro se comen a otros y se convierten en los más chulos.

Es curioso, muestro lista de fondos particular, como lo que el año pasado estaba abajo de la tabla, ahora el mercado va y “en un par de semanas les da la razón durante lo poco que llevamos de 2025”. En fin… ![]()

La carta es irrelevante, en mi opinión, para conocer más o menos la marcha del producto. Ésta será parecida a la media de lo que ya llevan. Si me apura estaría por decir que incluso al alza (pero esto es sesgo total particular, ni idea).

Le diría que estoy bastante de acuerdo con usted. Que necesidad de mirar lo rápido o lento que van el resto de los trenes cuándo yo voy en el mío, se supone que tan tranquillo, con mi dirección y mi velocidad.

A Magallanes, precisamente por metodología, no le podría pasar eso.

No es mentira cuándo sabes que lo que oyes no es verdad.

La de cosas que compro que no me gustan pero que, al final, por coste de oportunidad o porque no hay alternativa para lo que quiero me lo “tengo que comer sí o sí”. Puedo estar de acuerdo con todo lo que usted comenta, diría que de hecho lo estoy. Pero estar en la clase E de Magallanes como si de un ETF se tratara… no me baja nadie por cosas raras que pueda escuchar. Al final soy práctico y me compensa.

En la de activos que estoy que no oigo ni leo, porque para qué, y ahí están haciendo su función.

Tan fácil como abstraerse y ya.

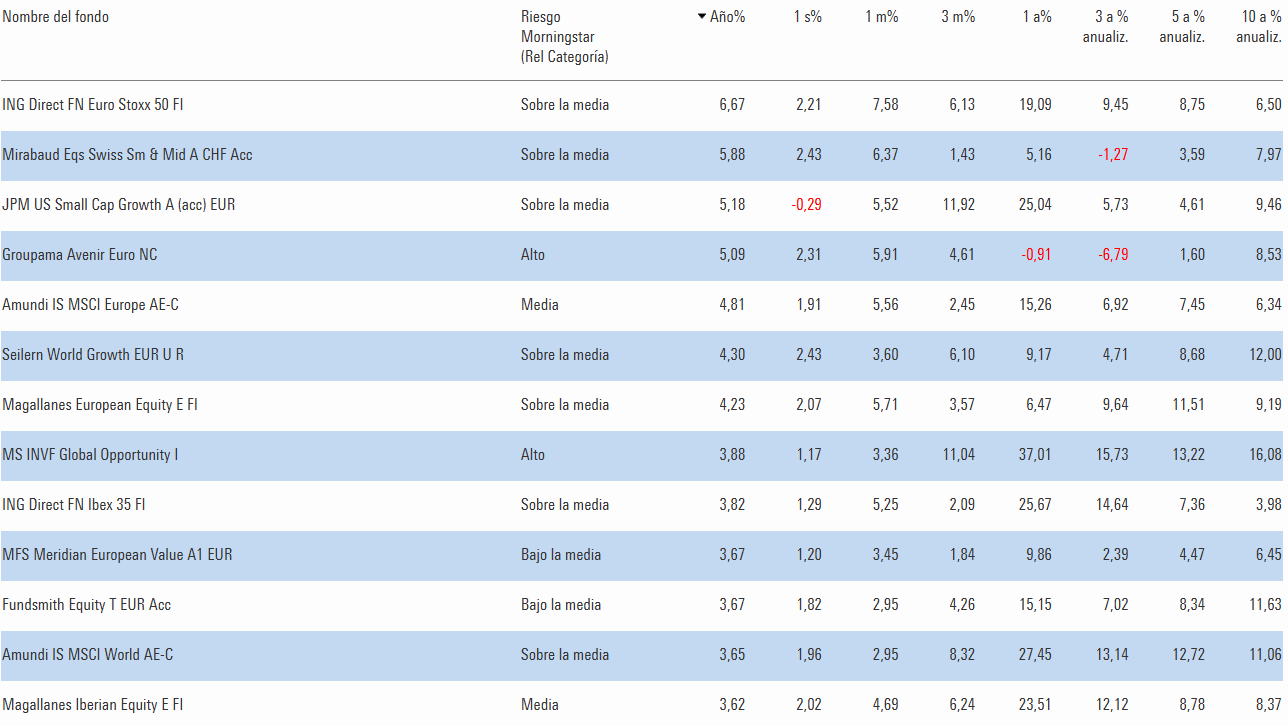

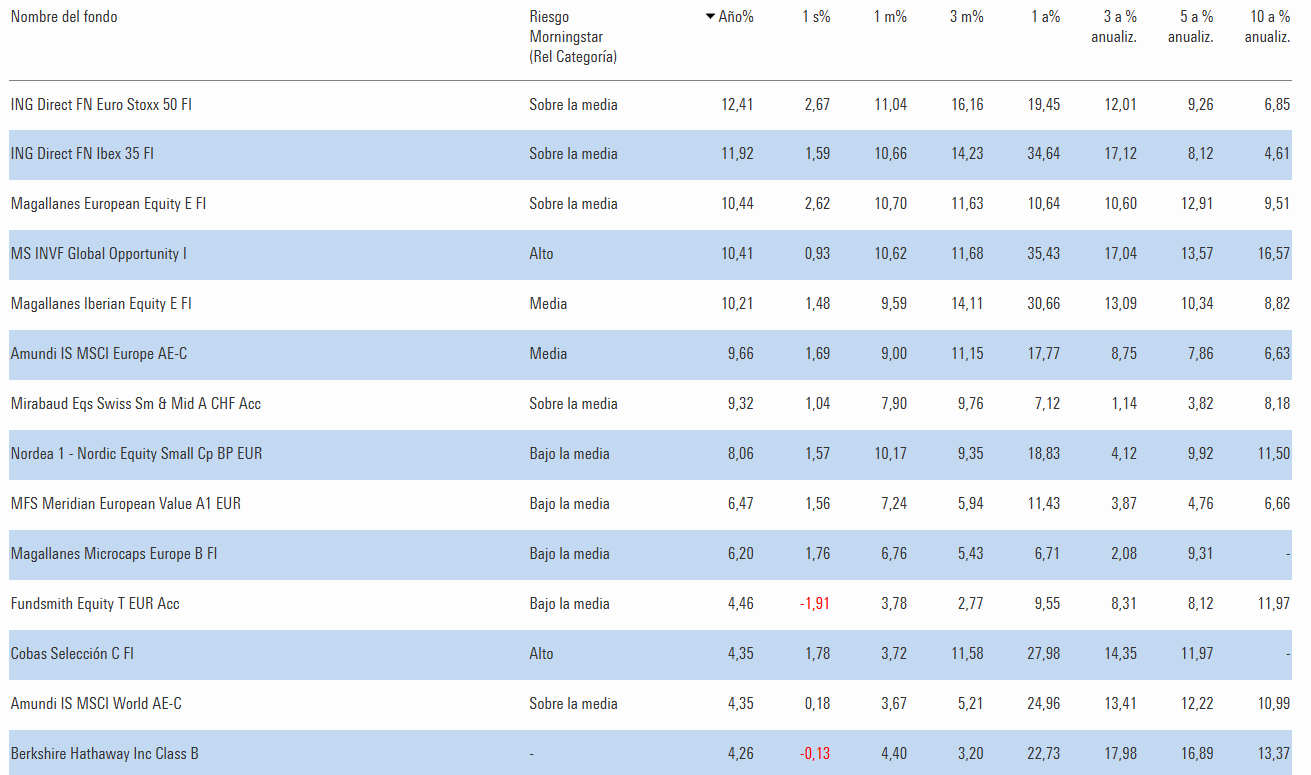

Por cierto. Si se fijan en la tabla… comparen Magallanes Europa VS Iberia… la cosa ya está parecida. Que es igual de parecida que si se comparan ambos mercados en los mismos tiempos.

18 Me gusta

Pues a mi Iván me parece un gestor muy inteligente y bastante honesto, aunque en ocasiones se va por los cerros de Úbeda como dices y se lo tragan sus narrativas, pero no recuerdo que me haya tratado de mentir nunca, y lo sigo desde Aviva y luego Santander. Otra cosa es contar a veces sólo lo que le interesa (como la inmensa mayoría), pero si lees en su anterior carta trimestral si cuenta por encima los sectores dónde estaban pinchando. Lo de los cerros de Úbeda al menos yo se lo achaco a que le apasiona lo que hace y trata de dar respuesta a cosas bastante más complejas de lo que aparentan, y termina por las bifurcaciones, abandonando el tema que debería ser el central.

Lo de OCI ya dije en anterior post que fue error mío!, porque el -55% del 2024 fue un dividendo extraordinario tras la venta de activos. Sin contar la caída de ese día por ese motivo tuvo un año más bien plano.

Vamos, que a mi si me gustan sus cartas, imo a años luz en transparencia si comparas con las vacías y larguísimas nuevas “memorias anuales” de otros, que a lo mejor alguno hasta le ven sentido y lo respetaría igual ![]() Como dice Marcos, lo importante es estar cómodos allí donde invertimos.

Como dice Marcos, lo importante es estar cómodos allí donde invertimos.

Eso si, imho se queda corto el equipo en analistas de Magallanes para el AUM que gestionan, no se si será Blanca la del puño cerrado ![]() , que al menos se sabe poner algo en la piel de participes, aunque volviendo al clasismo de sus fondos…fijo que más en la de los institucionales (quizás porque es lo que ha vivido en Soixa, Ebro, etc…).

, que al menos se sabe poner algo en la piel de participes, aunque volviendo al clasismo de sus fondos…fijo que más en la de los institucionales (quizás porque es lo que ha vivido en Soixa, Ebro, etc…).

Paramés al final si reconoció el error de la panadera, aunque obvio que tarde, pero además se lo atribuyó varias veces a él mismo. Fue un tema de seguir cavando en el sesgo de anclaje, y sobre todo de peso como creo insinúa Marcos. En Teekay no recuerdo, pero tampoco se perdió tanto, y pincharon casi todos creo más por el meneo de la directiva pirata entre filiales (cuando subió ya habían saltado casi todos por la borda). Cierto que a veces pudo dar la sensación que iba de vuelta de todo, pero igual me parece buena gente y se ve le gusta formar equipo con buen rollo (aunque no comparta tampoco buena parte de su comunicación: sus ROCEs, etc… y aún menos su desorbitado equipo de comerciales).

Sinceramente, criticas puedo hacer de cualquiera y por supuesto de mi mismo, pero al menos a los tres que citas profesionalmente los respeto… sino no les habría pagado jugosas comisiones ![]()

@MAA está claro que algunas cosas no las vemos igual. Para mí la convicción y más a largo plazo lo es todo, otra cosa es que su convicción sea la diversificación.

El tema de US vs UE que comenta Iván es de una probable opcionalidad positiva de Europa al estar bastante más barata, mientras US tiene múltiplos bastante más exigentes (aunque obvio que en buena parte con motivo). Vamos, en la linea de lo que comentó recién el CEO de Blackrock en Davos sobre el excesivo pesimismo europeo y la probable oportunidad para invertir aquí.

El tema es que yo criticaba un poco de la carta, en que no se centrara más en su fondo de Magallanes y su opcionalidad positiva respecto al resto de fondos europeos (que alguno mas llevamos). Igual que se abriera y comentara por qué no aumentó en algunas de las que peor fueron como auto (Stellantis, Porsche, VW, etc…, mucho mejor Renault) y offshore (Noble, Shelf). Que le puedo llegar a entender que no tenga tanta visibilidad con un impredecible Trump con sus aranceles, etc…

Pero ese tipo de cosas es la que necesitamos saber, que nos comenten no sólo sobre rentabilidad sino que riesgos tratan de evitar: aunque luego suban como Forvia al salirse, se entiende si piensa la deuda se la puede llevar si sigue complicándose el sector. Los análisis son dinámicos, como las empresas, y sus circunstancias y entorno cambian constantemente. Y es que Imo eso nos ayudaría a comprender como gestionan los riesgos

Tampoco hace falta comentar tesis al dedillo, sino quizás aprovechando rota poco como Terry (que igual tiene cosas muy criticables), comenta en sus cartas el top ganadores y detractores, y de éstos últimos donde aumenta por mantener convicción y considerar nuevos problemas son temporales, o donde sólo mantiene por falta de visibilidad, o dónde se sale directamente por considerar nuevas circunstancias le rompieron la tesis, etc…

Luego incluso en este lago europeo a él le fue bien la banca y ya no digamos a ti SAP por ej, etc… Pero eso es tan obvio que a penas ya hace falta ni comentarlo ![]()

Y ya me retiro por ahora, que me tienen aquí un sábado comentando con el móvil a dos dedos tumbado en la playa, y al final me voy a quedar ciego ![]()

S2

23 Me gusta

Los gestores de fondos siempre suelen terminar teniendo algunos problemas en conectar ciertos relatos macro o generalistas que les gustan con luego las opciones concretas que eligen en ciertas posiciones de sus fondos. Donde las distintas cualidades que dicen seguir para invertir raramente van todas en la misma línea sino que más bien suelen entrar en cierta contradicción.

Queda muy bien decir que la culpa que no se innove en Europa es de las instituciones europeas o de la regulación europea, pero luego resulta que uno invierte por ejemplo en fabricantes de coches que como nos contaba @jvas en uno de sus artículos (It´s evolution, baby. Reflexiones sobre el X Encuentro Hispano-Marroquí de Automoción) tienen una interpretación peculiar de en que consiste innovar o que tuvieron problemas por manipular el softwarte de emisión de gases para superar no la “diabólica” normativa europea sino la americana.

Un poco lo que estamos viendo los últimos años cuando se habla de gestión pasiva. Que termina siendo delicado utilizar como argumentos en contra de la gestión pasiva, riesgos que suelen ser más bien propios de la renta variable como activo y que es cuestión de tiempo que los inversores sientan que les pesan también en los fondos que “supuestamente” les debían proteger de ellos.

A diferencia de @Amat sin embargo creo que Ivan Martín tiene esa vela flemática que ayuda a ver siempre cierto matiz en lo que dice y que por lo tanto, como nos pasa a todos, uno no debe de tomarse al pie de la letra ciertas afirmaciones que otro realiza ni que sea por escrito o hablando.

19 Me gusta

Por asegurarme de que entiendo esto ¿se refiere a que no hay que hacer mucho caso -o no al pie de la letra- a las afirmaciones de Iván Martín porque estas son vagas y, claro, puede querer decir una cosa o la otra, o bien una cosa y la otra?

Perdone si le malentiendo o si mi interpretación es muy simplista. No he tenido mucho tiempo de seguir el hilo para cerciorarme de que quiere vd decir lo que yo creo que quiere decir.

Si le he entendido bien, está muy bien ser un orador así de ambiguo y matizado. Todo está relacionado en esta realidad nuestra, y cualquier cosa que se precie puede valer mucho o, o pero también, valer poco. Encuentro es esa una estrategia comunicativa conservadora, en la que uno se asegura no equivocarse nunca (pues siempre remarcó el matiz que, o dejó la puerta abierta a que) y poder reclamar el haber acertado siempre (precisamente porque nunca se dijo algo ni se dejó de decir, se puede reclamar que se dejó caer o se apuntó a cosas que acabaron pasando). Además, esta forma de comunicar permite hablar mucho sin decir tanto, llenando el discurso de una miríada de ambigüedades o inconcreciones que nunca llegan a ser comprometidas. Nunca se mojan, en lenguaje llano.

Me consta que a muchos de vds les gusta esta forma de comunicar. Yo, sin embargo, creo entrever el conservadurismo de la misma, que interpreto como una falta de transparencia sobre la verdadera postura del gestor/comunicador (si es que realmente este tiene una postura concreta, no ambigua, sobre varios asuntos de la inversión) así como una falta de compromiso y valentía -propios de quien expresa con concreción aquello que piensa y asume con responsabilidad las consecuencias-, prefiriendo en su lugar revestirlo con reflexiones inconcretas o equidistantes sobre el sexo de los ángeles.

8 Me gusta

Puede volver a escuchar el podcast de +D donde sale: Podcast +D episodio 88. Conversando con Iván Martín

En realidad dice mucho pero a su manera y sin volverse demasiado arrogante.

Fíjese que para invertir en bancos como lo ha hecho los últimos años hay que tener un grado de convicción notable. Pero tampoco para ello es necesario que meta el 50% de su fondo ahí ni que venda virtudes que no tienen los bancos como inversión.

Al final muchas veces se trata de intentar ponderar todo tipo de riesgos en su justa medida.

Sé que Castro le gusta mucho y lo sigue mucho más que yo. El otro día leí un artículo suyo sobre China donde tiene algunas inversiones. Lo que para algunos puede ser mojarse sobre que tal va a funcionar China los próximos años, en mi opinión espero que sus inversiones en empresas de esa zona se base en mucho más que su confianza en China como país. Vamos espero que su confianza esté más en acciones concretas y sea más independiente del propio país que no viceversa.

Ya ve que la interpretación de que es mojarse realmente y que no lo es, cuando menos es bastante subjetiva. Yo espero que la convicción de un gestor en las posiciones de su cartera se base más en aspectos concretos de esas posiciones y se base en intentar ser razonable sobre que peso darles a según que riesgos, que no en intentar dilucidad en exceso aspectos macroeconómicos o de dinámicas de países, algo que creo que se suele escapar más de la cuenta de la mayoría de las personas.

14 Me gusta

Que curioso.

Todas las tesis de inversión, sectores y áreas geográficas en los que ciertos gestores habrían incurrido en el error, resulta que durante el primer mes de Enero de 2025 el mercado "se ha dado cuenta de que igual no había valorado bien… ![]() "

"

Ocurre a menudo. A 12 meses vista con el fin en el último día del año es una rentabilidad que luego a 13 meses (sólo por un mes más) cambia radicalmente.

MSCI Alemania, ese país que no va a crecer, lleva un +9% en este año. Ya podría cerrar la persiana.

Lo mismo tira la zona geográfica, el índice, sector, tamaño y capitalización en uno u otro modo de invertir. Unos con más gastos y otros más equiponderados por método.

Lo de las tesis para una cartera que supere los 20-30 valores es divertido, pero es una discusión que si le preguntan a DeepSeek o a Qwen ![]() sobre la paradoja de la amistad, les dirá que es totalmente innecesaria .

sobre la paradoja de la amistad, les dirá que es totalmente innecesaria .

Por mi parte puedo decir que entre amigos, ya hubo conversaciones como con @Fernando sobre " ya se oía por ahí que las SMID en Suiza estaban de oferta… ![]()

Hablar por no decir otra cosa. Como siempre => Diversificación.

Son chulos estos hilos porque son bastante indicativos de cuándo hay que comenzar a invertir en algo a la contra ![]()

De otro modo, hago mención a @AlanTuring en un Twitt sobre un tema referente a las entradas de capital en Magallanes del que @estructurero se hizo eco.

El comentario en otro hilo de @AlanTuring me parece totalmente acertado para poner perspectiva.

22 Me gusta

Exacto. Ya pasa del 10% en el año en escaso mes y medio.

No tanto porque de mucha importancia a ese número sino porque las sensaciones pueden cambiar notablemente sobre que tal va el fondo.

No considero que mover un fondo sea un error necesariamente y, en mi caso suelo pecar más bien de lo contrario, no obstante si las sensaciones van muy ligadas a los resultados recientes, es fácil que puedan cambiar rápido, tanto en positivo como en negativo.

Vamos que el que esté demasiado incómodo con un fondo igual hace bien en cambiarlo, no sea que incluso se vuelva peor esa sensación y venda en mucho peor momento, pero hay que ir con cuidado de no confundir estar incómodo con un fondo con estar incómodo con el tipo de activo de un fondo.

Lo segundo, que a veces es lo que les pasa a algunos, es complicado que lo solucionen cambiando un fondo de RV por otro fondo de RV.

También creo que en el caso de Magallanes hay un delicado error de concepto. Algunos valoramos las cualidades de su gestór como persona bastante pragmática y cuidadosa de no pasarse con el riesgo.

Sin embargo no habría que asociar eso con volatilidad contenida en ningún caso. El historial del fondo ya muestra que se trata de un fondo significativamente volátil.

21 Me gusta

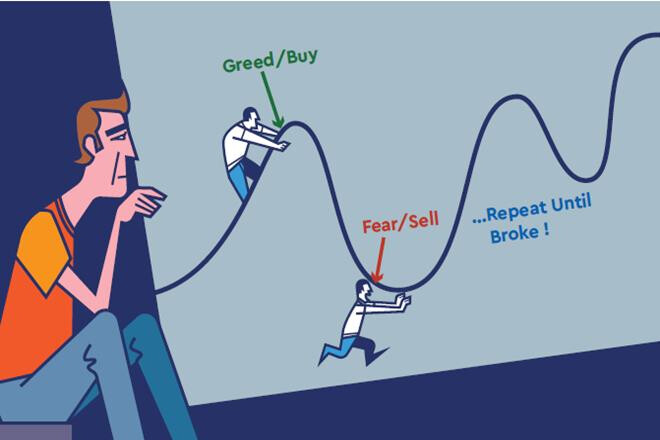

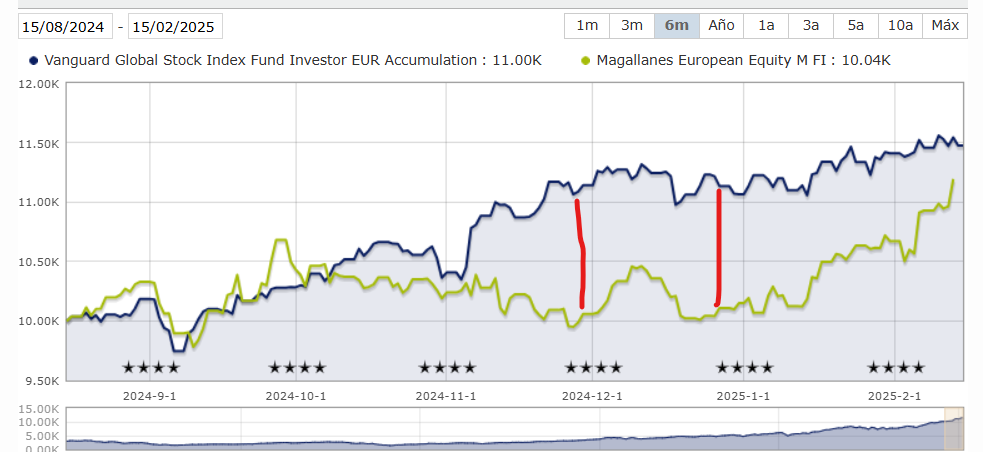

Se tome la estrategia que se tome, lo que es una trituradora de rentabilidad es el performance chasing. Tras un 2.024 regulero muchos deciden tirarse del barco e irse, probablemente a tech / indexados, etc., ahora el fondo se hace un +12 % en menos de dos meses…

Más allá de que la estrategia sea quality, indexada, value o momentum, esto es lo que muchos inversores no aguantan:

Y precisamente es donde debería cimentarse cualquier cartera que se precie, en tener dentro vehículos de inversión que hagan cosas diferentes para reducir muchos tipos de riesgo, que no se ven ni todos los años, ni todas las décadas.

35 Me gusta

No, porque alguno dirá que esos momentos de líneas rojas las tesis de inversión son equivocadas y se está corriendo un riesgo extremo.

Las tesis, como todo el mundo sabe, sólo son acertadas cuándo están en máximos históricos y, además, se han hecho una pasta. Ya no vale sólo con ganar ![]()

En cualquier caso, recomiendo el vídeo de @Fabala sobre la rentabilidad de una cartera en el largo plazo para darse cuenta de que por encima de tesis y demás cosas a las que nos gusta dar vueltas (porque obviamente tiene sentido para quien, de verdad, sabe), están las matemáticas que se llevan por delante a casi todos los mortales ![]()

Para todo lo demás cada cual con su diversificación, mucho de lo que antes no parecía funcionar en unas semanas ya se ha terminado de arreglar.

24 Me gusta

Esto es asumiendo que la cotización no se mueve y que el dividendo se mantiene estable o creciente a lo largo del tiempo, que con lo que le gusta una cíclica a los gestores del estilo de Iván Martín igual es mucho suponer, ¿no?

8 Me gusta

¿Y no es mucho suponer que una empresa X, por mucha calidad que tenga, va a estar creciendo a unas tasas de Y ad infinitum, y por eso pago 40 veces los beneficios actuales de dicha empresa? Lo llamo quality y cuando falle un trimestre siego la inversión tras la castaña porque la tesis de crecimiento previsto no se ha cumplido.

La clave radica en, ¿Tiene un proceso robusto Iván Martín a la hora de invertir o se está metiendo en empresas a punto de quebrar porque dan un dividendo generoso? Pocas reestructuraciones a lo Cobas va a ver en la cartera de Magallanes, no es ni bueno ni malo.

13 Me gusta

Aunque no creo que sea nada fácil, creo que es delicado que el error sea el vender el producto donde se está invertido.

Posiblemente ya se debería intentar plantear distinto desde todos los ámbitos, pero creo que tampoco interesa llevar los análisis algo más allá y ya se está cómodo culpando al partícipe cuando sale.

No lo digo por Magallanes ni por ninguna gestora en concreto. Pero igual es que el que compró lo hizo bajo unas ideas que difícilmente iban a poderse sostener en el tiempo.

Es fácil hacer suposiciones sobre que las personas se van a comportar de una determinada manera cuando ya se debería intuir que eso no va a ser así. Luego simplemente darle la culpa a él de no haberse comportado cuando igual no era tan fácil dar por supuesto que se iba a comportar así.

10 Me gusta