Efectivamente, igual. Eso me ha sonado más a Terry. Do nothing o a lo mejor something, who knows?![]()

4 Me gusta

Me cuelo como un intruso para decir, 100% de acuerdo.

Sobre lo de invertir en gestión activa ya saben mi opinión, les podría continuar dando la chapa con estudios, que lejos de ser perfectos los hay mejor fundamentados que una opinión de barra de bar, les podría hablar de que tienen en contra la estadística, que es una inversión subóptima y que el mayor beneficiado es el gestor ya que recoge sus comisiones asumiendo más riesgo para el partícipe que en el mejor de los casos recogería un rendimiento pírrico por el riesgo asumido y en el peor podría tener una dispersión negativa difícil de recuperar.

Pero como luego pueden pasar muchas cosas, hasta que se hagan ricos con “fart coin” y cada uno vive la vida como quiere, todo esto no sirve de nada, sean felices, paz, amor y “duerman tranquilos” ![]()

30 Me gusta

Cualquiera que esté algo curtido en esto , incluso aunque opte por la gestión activa, lo sabe, que tiene la estadística en contra.

El problema suele terminar siendo que creemos que la tenemos menos en contra de la realidad y que lo podemos compensar con otros factores.

En esto la comisión de gestión suele terminar jugando un peso significativo. Un buen gestor (no hace falta que sea extraordinario) con un extra de comisiones respecto a un indexado del 0,5% tiene mucho menos que ver de lo que parece con el mismo gestor con un 2% extra de comisiones (una vez contadas todas).

Luego las propias dinámicas de la gestión activa. El caso de Paramés, aguantando el chaparrón y manteniendo gran parte del capital gestionado, lejos de ser la norma estadística, es más bien la excepción, en el sentido que los gestores con ese desempeño, no es que luego tengan opción de recuperarlo, es que terminan fuera de donde estaban.

Quizás es una de las cosas que termina siendo más delicada para el partícipe.

Los casos negativos donde incluso puede llegar a plantearse si tiene sentido para él invertir. El problema suele ser que en muchos casos es un escenario que inicialmente ni se plantea, que un gestor que ha logrado buenos resultados termine haciendo un daño tremendo a la rentabilidad final de un partícipe.

Los que empiezan que compran fondos que lo que seguro van a generar es dispersión, lo más probable es que ni la sepan gestionar caso que aparezca en su vertiente negativa.

El tema del riesgo se suele complicar porque la narrativa desde la gestión activa suele ser que los indexados tienen muchos riesgos que ellos no tienen. La realidad suele ser que sí que los tienen en la medida que muchos de ellos son intrínsecos al tipo de activo. Otros como la concentración , a poco que se vuelvan a coger datos estadísticos suelen terminar siendo más delicados en la gestión activa que en la pasiva.

No creo que este tipo de comentarios de @AlanTuring vayan en contra de la gestión activa como tal ni de las personas que se deciden por fondos activos.

En realidad creo que más bien van en la línea de ver como la gestión del riesgo es más importante que resultados pasados, o que no sirve de nada mirar resultados pasados sin intentar poner en contexto la naturaleza de los riesgos asumidos para esos resultados.

Y luego que la pretensión de intentar cobrar según que tipo de comisiones va muy en contra de la propia filosofía inicial bajo la cual uno se puede plantear la gestión activa.

16 Me gusta

¿A qué se refiere con eso de que “tiene mucho menos que ver de lo que parece”?

No estoy seguro de haber entendido esa frase. Y como me parece interesante el tema que toca, me gustaría cerciorarme de entenderla bien.

¿Se refiere a fuera de la industria?

No conozco ningún caso concreto, pero sí me suena algún gestor o analista que al, entiendo, tener sus más y sus menos con el/los gestor/es principal/es, se largaron y montaron su propio proyecto en solitario. Por lo general, con una masa de clientes más exigua.

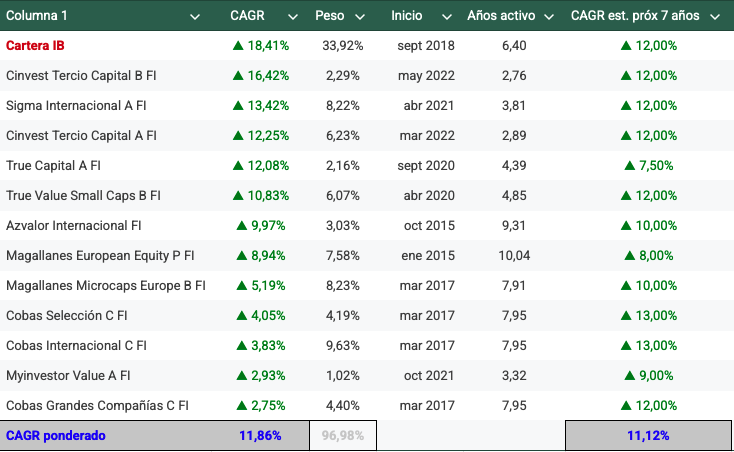

Lo de la dispersión que comenta @AlanTuring, así como vd @agenjordi, es algo que creo puede verse claramente en la trayectoria de los fondos value patrios que podríamos tildar de “clásicos”.

Aun con plazos que se aproximan a la década, los fondos de Cobas arrojan un retorno anual desde origen en torno a un pírrico 3-4%. Los de Magallanes, un 9% para el European y un mediocre 5% para el Microcaps. Por último, el AzValor Internacional sería el único que alcanza el doble dígito de retorno anualizado. Es decir, aunque algunos esperábamos retornos relativamente parejos, ya fuera entorno a un 9% ó 12%, sobre el medio/largo plazo, estos han sido en efecto muy dispares (dispersos). Y ello a pesar del tiempo transcurrido y lo que se nos cuenta de la reversión a la media.

Porque no obviemos tampoco que a menudo hablamos de reversión a la media, pero en otras ocasiones de dispersión de retornos. Supongo que, en cierto modo y desde una perspectiva determinada, podemos decir que ambas se pueden producir al mismo tiempo; por paradójico que parezca.

Anexo: tabla de retornos a efectos ilustrativos de CAGR y tiempo desde origen de cada fondo:

4 Me gusta

No necesariamente. Pero sí fuera del fondo que gestionan o de la gestora donde trabajan.

Bueno que si el mismo equipo gestor cobra un 1,5% más en un caso que en otro, eso es rentabilidad que sale del bolsillo del partícipe y no de la habilidad del gestor para hacerlo mejor que el índice.

Y el esquema de riesgos para el partícipe cambia también notablemente. Especialmente a largo plazo.

5 Me gusta

Yo creo que es obvio que todos cuando tomamos una decisión de inversión tendemos a dedicarle menos tiempo a las consecuencias negativas y valorar sobre todo los escenarios positivos de esa decisión. No solamente en la inversión, en general en las decisiones vitales. Cuando la decisión es reversible y no tiene un impacto fuerte, tampoco hace falta martirizarse, pero en decisiones a muchos años y difícilmente reversibles creo que hay que ponerse en frente las cosas muy claras.

Para mi es obvio que los escenarios negativos de equivocarse con un fondo de gestión activa concentrado son bastante peores que los de su índice equivalente y el escenario positivo en mi opinión no compensa el riesgo asumido, en gran parte debido las comisiones, pero esto unido a la dificultad de discernir la capacidad del gestor y que este acierte sector/zona geográfica en el que vaya a invertir, me parece toda una odisea. Desgraciadamente no existe una alternativa indexada sencilla en España para la gran mayoría de sectores o tipos de inversión, aunque en el fondo no sé si esto es una ventaja ya que nos evita intentar pasarnos de listos adivinando zonas que creemos que serán mejores o peores, decisión que suele estar contaminada de resultados pasados.

Solamente es esto. En fin, mi visión de la inversión la considero muy conservadora pese a estar mi cartera y patrimonio quitando mi empresa en casi en 80-100% RV ( todo salvo mi casa ), me he resistido mil veces a comprar fondos sectoriales de tecnología ( pese a que es un campo que me apasiona y lo sigo muy de cerca ), así como a invertir en acciones individuales ( pese a mi acierto con Tesla y ver claras muchas tendencias ), tampoco he comprado criptomonedas, pese a haber estado metido en ese mundo prácticamente cuando todo era incipiente.

Pensarán que soy idiota por haber pasado todas esas oportunidades y la verdad, es que internamente a veces creo que soy demasiado estricto teniendo en cuenta mi conocimiento y forma de ser, ya que podría haber picoteado sin asumir demasiado riesgo, sin embargo, es mi forma de no caer en malos hábitos y teniendo en cuenta mi patrimonio lo ganado con esas apuestas poco me iba a cambiar la vida salvo que metiera un porcentaje significativo de la cartera, incluso acertando con Bitcoin, tengo bastante respeto sobre las tendencias ludópatas o el dejarse llevar. Las líneas del bien y el mal se difuminan a medida que las cruzamos más veces.

50 Me gusta

Es que su objetivo es mantener patrimonio e ir haciéndolo crecer “porque sabe hacerlo”, no con el fin de hacerse rico, porque ya lo es jeje.

Cambia mucho un objetivo de otro.

23 Me gusta

Yo no me considero rico patrimonialmente hablando, pero cada persona tiene una definición, a lo que me refiero es a que no es lo mismo tener 10.000€ ahorrados que tener 100.000€ o tener 500.000€ son saltos cualitativos que no se notan igual que pasar de 5 millones a 6 millones.

Más allá de eso, si buscamos la felicidad ( algo tan personal e intangible ) no sé si es un buen objetivo buscar la riqueza patrimonial como fin último de las decisiones que tomamos, quiero decir, las probabilidades están tan en contra que puede pasar mucha factura personal, además al igual que en la inversión, tomar más riesgo no siempre está recompensado proporcionalmente, hay que saber escoger también en cierta medida los riesgos o si no es el camino más corto para arruinarse y que la partida termine, incluso pasando factura a nivel psicológico y acabando en dramas.

34 Me gusta

Algo que me parece curioso es que no conozco a nadie que se considere rico.

Supongo que será porque (quitando a Elon Musk) todos conocemos a alguien que es mucho más rico que nosotros.

Me gustaría poder aportar datos sobre patrimonio acumulado, pero los que conozco son sobre ingresos.

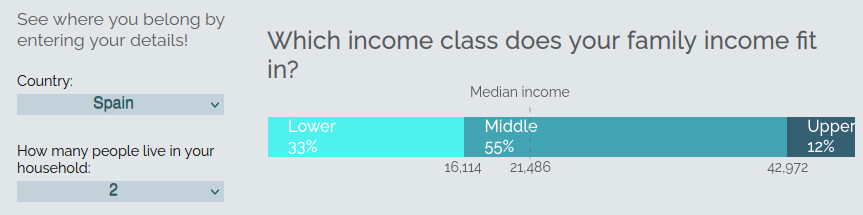

Al respecto, la OCDE define estos umbrales:

- Lower-income class refers to households with income below 75% of the median national income

- Middle-income class refers to households with income between 75% and 200% of the median national income

- Upper-income class refers to households with income above 200% of the median national income

Gráfica de 2019 para un hogar de 2 personas:

Como referencia un poco más actual, el salario mediano en España (el que divide al número de trabajadores en dos partes iguales, los que tienen un salario superior y los que tienen un salario inferior) presentó un valor de 22.383,11 euros en 2022 (brutos, en 14 pagas).

Es ante estas cifras cuando tomo conciencia de que soy mucho más rico de lo que me siento (al menos a nivel salarial).

13 Me gusta

Está claro que es algo subjetivo y puede estar distorsionado, en mi caso mi definición de riqueza radica en poder vivir sin trabajar con una seguridad alta, incluso sin tener rentas o dinero invertido manteniendo el estilo de vida de una clase media trabajadora, por ejemplo hoy en día cobrando 3 o 4 mil euros netos al mes, eso solo para una persona, una pareja con hijos más y fíjese, que no estoy pidiendo lujos más allá del tiempo. Para esto ya harán falta fácilmente 3 kilos o más e invertidos decentemente y sin invertir bastante más.

Si empezamos a pedir lujos, como un cocinero privado, casas de lujo etc, la cosa se dispara.

¿A cuantos conoce con un patrimonio de al menos 5 millones de euros? ¿Y a cuantos con un patrimonio de 10 o más? No creo que a muchos, por que estadísticamente son escasos, si no recuerdo mal de algún artículo incluyendo toda la población en España con más de un millón de euros de patrimonio solo hay un 2,4% de contribuyentes y de 5 millones la mitad o menos, etc.

Depende como sea su definición de riqueza, si para usted ser rico es cobrar el doble que alguien que cobra el SMI o el salario mediano, creo que se está engañando, sí que es cierto que en calidad de vida alguien que cobra 1200 euros al mes o alguien que cobra 3200 va a notar una diferencia grande, pero después viene un alto rango en el que la diferencia de sueldo ya no mejora drásticamente la calidad de vida, aunque está claro que cuanto más azúcar más dulce.

26 Me gusta

Eso son unos 54000-75000 euros brutos, ¿no?

Yo diría que ese es el salario de directores y gerentes, y que la clase media trabajadora no cobra eso ni por asomo. De hecho, la mayoría de los funcionarios de grupo A1 (el más alto) tampoco lo cobran.

Tengo 2, que creo que son más o menos equivalentes:

- Estar en el 2.28% (dos desviaciones estándar por encima de la media) de la población con mayor patrimonio.

- Tener un patrimonio que me permita llevar una vida “normal” sin tener que trabajar. Es decir, que me asegure al menos el salario medio de por vida. Y eso estaría en torno a 1M.

Obviamente dentro de ese segmento hay diferencias tan grandes como en el que no son ricos.

No es lo mismo tener 1M que tener el patrimonio de Joan Roig (3.900 M) que el de Amancio Ortega (124.000 M).

Creo que es por compararse con esos milmillonarios que el que tiene 1M (o 5 o 6, igual me da) no se considera rico, aunque tenga más que el 99% de la población.

Cuando uno va ascendiendo en la escala patrimonial, va conociendo a gente que tiene mucho más que él y acaba perdiendo la perspectiva.

Es algo humano, y aunque ahora tenga claras las definiciones que he dado, es probable que cuando llegue (espero que algún día, todavía me queda) a esos umbrales tampoco yo me sienta rico, aunque las frías cifras así lo digan.

13 Me gusta

Es que para mi la definición de pobreza, riqueza y clase media no va en función de lo que cobren los demás, si no en función de a qué servicios/productos disponibles y a la calidad de estos servicios que puedo acceder yo.

Me da lo mismo lo que cobre el resto, por eso insisto, yo veo lo que cuestan las cosas que a mi me parecen importantes, como no mirar precios en comida, salud, vivienda, educación etc y para no estar pensando en escatimar en estas cosas, ese es el sueldo que me parece adecuado.

Ya puestos a sacarle peros… no sé como será su zona pero ese sueldo es un sueldo bastante normal para muchas profesiones técnicas, nada especial. Directores y gerentes… dependerá del tamaño de la empresa… de una empresa de 100 trabajadores un gerente cobrará bastante más que eso.

Tengo la sensación de que mucha gente vive engañada con lo de “clase media”, y es que la tecnología nos ha traído muchos bienes y servicios a un coste reducido, existen bastantes ayudas estatales etc para los menos favorecidos y eso hace que mucha gente tenga la ilusión de vivir muy bien con poco dinero, pero después a la mínima está pillado por todos lados, como con la vivienda, la salud, la inflación, el estrés de trabajos poco valorados etc. Hay datos terroríficos donde un 20% de la población paga la mayoría de los servicios públicos del 80% de la población restante, eso ya puede darnos una idea de la desigualdad tremenda que hay y que parece agrandarse y es que, la riqueza hay que crearla con innovación y tecnología, no perpetuando sistemas de pensiones poco sostenibles, dando pan y circo al pueblo en las elecciones, creando observatorios y recibiendo ayudas europeas. No sigo que me deprimo.

30 Me gusta

Ok, entiendo.

Aunque sospecho que los precios de esas cosas sí depende de lo que cobran los demás, ergo…

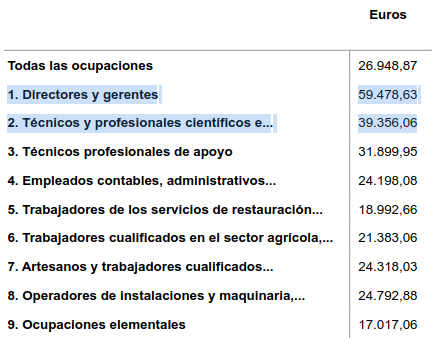

FWIW, estos son los salarios medios por grupo de ocupación según la Encuesta de Estructura Salarial de 2022 del INE que he enlazado antes:

{kind=link}

En eso coincido; aunque white collar, mientras tenga que depender de un salario, creo que “clase trabajadora” (working class) me describe mejor.

6 Me gusta

Ya le digo que depende de la zona y de la clasificación que haga cada uno, no será lo mismo un senior que un junior, la antigüedad, un fontanero que un ingeniero, etc. Desconozco como lo hace el INE, no es lo mismo cobrar 50 mil euros en Madrid o en Sevilla etc.

Yo tengo claro que no es así. Los precios de muchos productos y servicios cambian según la demanda, costes, escalas, dinámicas sectoriales etc.

6 Me gusta

Con un kilo no tiene ese salario asegurado. Tiene que tiene que tributar (21%) y pagarse además la seguridad social. Y además, entiendo que lo mide para usted solo. Si tiene pareja habrá que multiplicar x2 al menos ese importe para tener “dos salarios”.

Luego si excluimos la casa de la ecuación, con un salario medio no tiene para pagarse un alquiler y vivir muy allá, salvo que me diga que tiene una casa pagada ya con valor >500k y el kilo ese que menciona es además de eso. En esa situación, si no tiene a nadie dependiente de usted (quizás un perro si no le trata como ahora se hace llevándoles hasta al fisio), no le falte para comer.

17 Me gusta

Salario medio bruto anual en 2022: 26.948,87 €

Estimando que en 2025 sea de 29.500 €, y con una SWR (Safe Withdrawal Rate) del 3,2% (muy conservadora, la gente suele usar un 4%), me salen 921.875 €.

Es cierto que no incluyo la SS, que no sé hasta qué punto es necesaria.

Me suena que algún familiar suyo lo hizo, así que seguramente usted nos pueda ilustrar sobre porqué sería conveniente, y la cantidad que supondría.

Asumiendo un 28.3%, me salen 1.285.739 €.

Sí, sí, una sola persona.

Lo cierto es que la mayoría de la gente, después de trabajar 40h/semana, cobra menos que eso (el salario mediano está unos 5.000 € por debajo del medio) y eso no le exime de pagar alquiler/hipoteca.

Mi conclusión es que un patrimonio de 1.285.739 le permitiría a una persona llevar una vida “normal” sin tener que trabajar.

Que no sea vivir muy allá no se lo voy a discutir, porque es algo relativo, pero la mayoría de la gente vive con menos, y pringando 8h/día.

Siéntase libre de corregir mis cálculos.

18 Me gusta

En mi pueblo no viviría mal con eso que comenta.

En Madrid, pues pasaría la mitad del tiempo encerrado en un bajo sin terraza, con una depresión maja porque el mes que viene está barajando -aunque lo necesita- si gastarse 70€ por una hora de fisio, porque se le jode el colchón.

12 Me gusta

Jajá, sí, esos datos no dejan de ser una media de todo el estado.

Obviamente no es lo mismo Badajoz o un pueblo de la España vaciada que San Sebastián o una de las grandes ciudades, y ese 1.29M de media habría que tunearlo al coste de vida de la localidad en donde se viva.

4 Me gusta

Y el salario modal está aún más bajo. Y doblando el lomo todos los días. Y esa gente también tienen que vivir y vive.

Está claro que los ingresos del lector tipo de este y otros foros de bolsa queda por encima del promedio. Pero la realidad ahí fuera es un poco distinta.

18 Me gusta

Pensamientos sobre las cosas que mencionan

Sobre las estadísticas:

-

Las estadísticas de sueldo del INE hace falta normalizarlas por región y coste de vida. Ya lo ha mencionado Camacho, 39 mil euros de media del INE para profesiones técnicas en muchas regiones se van por encima de los 50, solamente por el coste de vida necesario. Casos extremos que ilustran esto son islas como Ibiza.

-

Las estadísticas de sueldo del INE y sus agrupaciones por tipo de profesión, sin entrar en detalles como la edad, el tipo de profesión específica y el patrimonio también son sesgadas. No es lo mismo cobrar 1500€/mes con vivienda propia que viviendo de alquiler. No es lo mismo hacerlo con 25 años que con 45 años. No es lo mismo compartir piso con 25 que con 45 años. No es lo mismo tener dinero para cuidar la salud y llegar bien a los 55 que los cuidados que necesita alguien de 25 al que temporalmente no le van a afectar tanto.

-

No es lo mismo vivir en pareja o vivir soltero, no es lo mismo vivir con ayuda familiar que sin ayuda familiar. No es lo mismo tener un hijo o tener tres hijos etc.

En resumen, el poder adquisitivo y la seguridad va bastante más allá de una estadística agregada de sueldo.

Sobre la IF:

-

Una cosa es una charla de barra de bar y otra hacer cálculos serios. No se puede coger simplemente el sueldo medio/modal o el que queramos y hacer un SWR y sacar un número. ( Habría que ver con qué cartera, qué periodo histórico, etc ) Imagino que se ha sacado de portfoliocharts.

-

Hay que calcular el poder adquisitivo, como he mencionado anteriormente para calcular un mínimo realista de donde queremos vivir y cómo queremos vivir.

-

Hay que calcular impuestos, que se incrementan a medida que aumenta la renta y el patrimonio, el I.P o subidas futuras del gravamen al ahorro, imaginen que algún día ( toco madera para que no sea así ) se empiezan a gravar las plusvalías latentes?

-

Hay que incluir imprevistos - muy importante - Problemas de salud, futura familia, parejas en paro, divorcios, personas dependientes etc.

-

Hay que tener la cabeza bien amueblada y saber organizarse, no todo el mundo lo tiene aunque tenga el patrimonio o el capital.

-

El futuro vs ahora. El sacrificio del ahorro y lo efímera que es la vida. Dependiendo del sueldo que se tenga, el sacrificio para llegar al capital necesario no va a ser pequeño, de alguna manera podríamos llegar a sacrificar cosas importantes, trabajando más horas o reduciendo cuidados. La inversión en uno mismo, en el educación, en salud, etc no se ven hasta que uno va haciéndose mayor y se da cuenta de su importancia.

-

Hay que pagar la S.S para la jubilación, por que es una red de seguridad muy importante. A día de hoy es difícil encontrar una inversión tan rentable y segura como pagar la cuota mínima de la S.S, cuotas más altas ya hay que estudiarlas caso por caso. ¿Es necesario? No, pero es una red de seguridad importantísima y si hemos trabajado estaríamos desperdiciando los años cotizados.

-

Seguramente haya que cambiar el estilo de vida

Por ejemplo, se menciona que con 26 mil euros brutos hacen falta 1,3M de euros, estupendo, dudo mucho que se llegue a ahorrar ese dinero con un sueldo original de 22 mil euros netos al año. En cuyo caso si nuestro sueldo ha sido el doble para ahorrarlo, habrá que cambiar hábitos. Para que se hagan una idea en el piso de obra nueva que me he comprado nos cobran unos 100€ de comunidad, que son 1200€ al año, una paga extra solo para la comunidad, me explota la cabeza pensándolo. Sí que he estado en portales antiguos donde pagábamos 50€ pero en las viviendas de obra nueva existe un mayor mantenimiento por instalaciones comunitarias más avanzadas, como ventilaciones, calefacciones, instalaciones renovables etc. ¿Mejor no abrimos el melón del coste de una alimentación saludable, con suficiente proteína verdad? ¿O el “lujo” de no esperar 6 meses a un especialista? Ya el agujero negro de tener hijos… -

El último punto nos lleva a que quizás dejamos de perder tiempo trabajando, pero ahora nos toca perder tiempo organizándonos y dedicándonos al ahorro o gestión patrimonial más activamente. Cambiamos un trabajo por otro y dependiendo del caso puede que no compense.

Obviamente 1,3M de euros es un capital importante que permite un colchón importante. Pero la vida es larga y tiene muchos altibajos, si uno se plantea las cosas en serio se da cuenta de que según el grado de seguridad al que aspire y lo que valore en su estilo de vida puede no ser suficiente, esto chocará a más de uno, pero es mi conclusión tras darle bastantes vueltas al asunto.

40 Me gusta