Al hilo de alguna de las empresas que comenta Diogo, Porsche preferentes ha vuelto hoy al precio de entrada de Iván Martín.

Creo que Porsche es más de sector Lujo que de Autos, con las métricas correspondientes.

Saludos cordiales, @Moroni.

Porsche ocupa una extraña posición. Si son populares las marcas que venden millones de unidades cada año y de lujo la que solo venden decenas de miles o menos, Porsche vende cientos de miles.

Estos son los datos de ventas globales en 2023 para varias marcas europeas:

- Mercedes-Benz: 2,493,177 unidades

- BMW: 2,253,835 unidades

- Audi: 1,895,200 unidades

- Porsche: 320,200 unidades

- Volkswagen: 4,866,800 unidades

- Maserati: 24,269 unidades

- Ferrari: 13,221 unidades

- Lamborghini: 9,233 unidades

- Peugeot: Aproximadamente 1,598,150 unidades (estimación dentro de Stellantis)

- Renault: 2,235,345 unidades

- Opel: Aproximadamente 1,598,150 unidades (estimación dentro de Stellantis)

- Volvo: 661,704 unidades

- Aston Martin: 6,412 unidades

gracias por compartir!

Siempre interesantes las reflexiones de Iván Martín sobre los distintos temas.

Aquí tenemos la influencia de la política en la inversión y en el tejido empresarial.

No obstante importante también recordar los contrapuntos.

El negocio de los fondos de inversión como producto precisamente está asentado sobre una importante normativa sobre tipos de cosas que no pueden hacer los fondos de inversión, lo que suele llevar a que el inversor minorista los identifica como productos de menor riesgo que otros que no están sujetos al mismo tipo de regulación.

El otro es que quizás el organismo regulatorio más poderoso del mundo en temas de regulaciones es precisamente uno americano, la SEC. Y de hecho algunos como @Fernando no se cansan de repetir como los informes financieros que obliga la SEC a presentar a las empresas USA son mucho más estrictos que los que deben de presentar otros tipos de empresa.

Vamos que es importante recordar que la regulación tiene gran influencia en el devenir de las empresas y de las distintas prácticas de inversión, pero yo me andaría con mucho cuidado de confundirlo con que la regulación es siempre mala o es siempre buena.

Uno de los libros más influyentes sobre leyes, El espíritu de las leyes de Montesquieu, tiene bastante poco de idealista y mucho de un intento de pragmatismo, que precisamente lleva tanto a reflexionar sobre la incapacidad de las leyes de impedir lo imposible o de forzar en exceso ciertas situaciones, como de su necesidad para sostener valores o normas de convivencia que otros ya dan por sentados.

Aquí curiosamente debo partir una lanza por la CNMV en España, quizás no esté al nivel de detalle de la SEC en USA, tampoco he encontrado demasiada diferencia, pero respecto a otros países europeos sí y por mucho (ya solo la obligación de guardar la documentación principal décadas, los informes anuales, y no 3 o 4 años, ya marca la diferencia a lo grande a efectos de analizar un negocio).

Tenía que ocurrir…

Los gastos ya han cerrado el hueco independientemente del comportamiento que tengan (que será imposible de saber)

Carta de Magallanes del tercer trimestre.

“En los últimos años, los fondos de gestión activa han tenido dificultades para justificar sus comisiones relativamente elevadas y su rentabilidad ha sido menor que la de los índices de Wall Street, impulsados por los grandes valores tecnológicos. Y la magnitud de los reembolsos se ha acelerado a medida que los inversores de más edad, que suelen preferir los fondos de gestión activa, han reembolsado el dinero y los más jóvenes han optado por estrategias de inversión pasivas más baratas.

“La gente necesita invertir para jubilarse, pero en algún momento tiene que sacar el dinero. La edad de los inversores en fondos activos de renta variable es mayor que la media. Es mucho más probable que el dinero nuevo se invierta en un ETF que en un fondo de inversión activo”, afirma Adam Sabban, analista de Morningstar.”

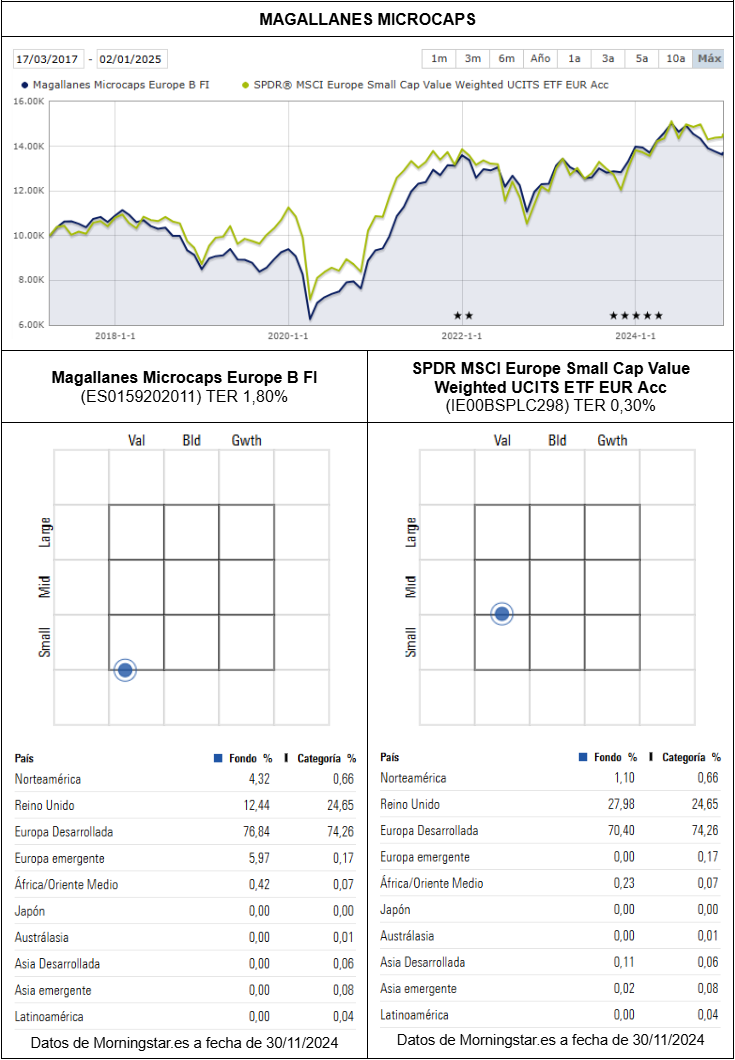

Yo he traspasado está semana el microcaps por su modesto desempeño.

Y al European lo tengo en cuarentena.

Pero, ¿los inversores retiran su dinero porque ya no “creen” en que la gestión activa sea un instrumento adecuado para invertir o porque en los últimos años, a no ser que se invierta en un fondo de tecnología, ha sido imposible batir al índice?

Personalmente, no creo que sea el fin de nada. Simplemente es más de lo mismo, cuando un fondo activo tenga un buen desempeño captará patrimonio, cuando tenga un periodo de estancamiento (o incluso almacenamiento de valor) saldrá patrimonio.

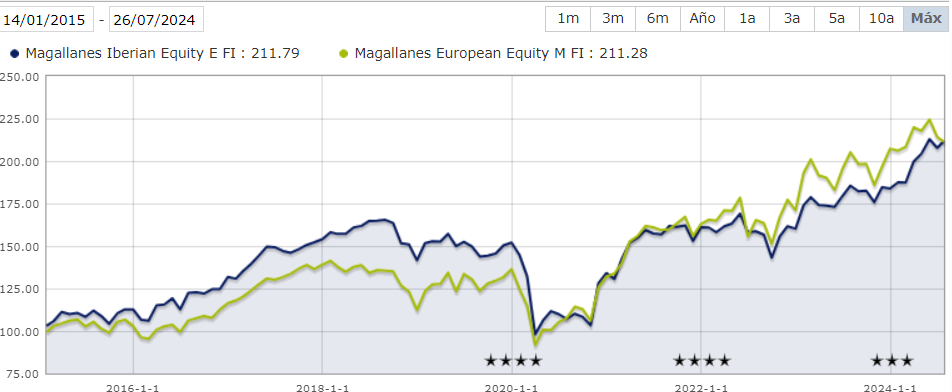

Tras el buen desempeño en 2.023, más de 500 nuevos partícipes se apuntaron a Magallanes European (un crecimiento del 7 %), durante la bajada en el COVID el fondo perdió del entorno de 300-400, y me apuesto con usted una pata de jamón ibérico a que en la siguiente publicación de la CNMV el fondo habrá experimentado una bajada de partícipes.

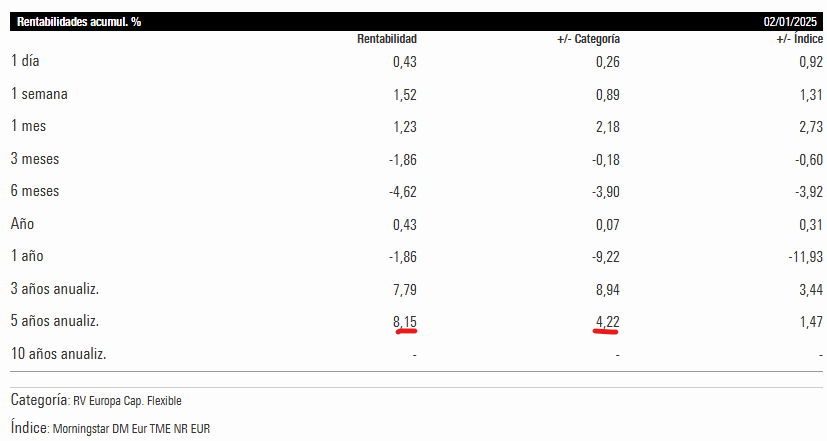

Todo ello, teniendo en cuenta que la clase M está haciendo un 8,15 % anualizado y en un periodo malo para estar en value y malo para invertir en cotizadas Europeas.

Ni tan mal para una parte de la cartera, ni siquiera para los inversores que invierten por dividendo, ya que la yield es de algo más del 7 %.

Que vuelve a estar abierto, dado que el patrimonio ha bajado de 100 millones €.

Pero un empresario tiene que estar atento a las tendencias y adelantarse a los cambios, o por lo menos estar preparado.

La tendencia es que la gente joven invierte diferente, bajos costes . Fondos indexados o ETF. Los mayores que han llegado a la edad van retirando capital.

Los pies del negocio se debilitan, aun mas si europa pasa 4 o cinco años en standby por políticas proteccionistas externos y por los problemas internos de legislaciones poco competitivas con los demás. Ojo, yo estoy a favor de las regulaciones que protegen a los ciudadanos y al medio ambiente pero si solo lo hace Europa como pionero vamos a sufrir bastante, y si pierde sufriremos de aquí unos años con una sociedad muy agresiva y conun planeta hecho una caca. para favorecer que la gente invierta en europa, por lo menos los costes deberían ser mas ajustados.No es solo obtener beneficios de los fondos, si no que con nuestras inversiones favorezcan tendencias mas positivas, Magallanes tiene responsabilidad en esto, como cualquier fondo activo que pretenda que europa sea un faro

Los fondos DWS cobran comisiones del 1,45, y ya se ven caros comparados con los 0.12 de los indexados, perodan pie a invertir.

Un fondo como magallanes al 1,80, como si fuese un tecnólogico de alta gama, que llegan hasta el 2 , es demasiado.

Magallanes esta soloal 0,2 de alcanzar al allianz IA y a casi 0,78 de mas del fundsmith o similares

El futuro del fondo,pudiendo ser bueno, epor que elstaff es bueno, es a irse empequeñeciendo a largo plazo… Todo lo contrario de las políticas que usa para invertir en otras empresas

Si sumas la clase C, más cara, están en 100 millones justo. No se si se podrá entrar.

Así es, mucha gente entra en los fondos al calor de las altas rentabilidades de los últimos 6 meses o el último año y cuando llegan las bajadas se salen con perdidas. Es una buena forma de quemar capital. Dicho esto, y sobre este fondo en concreto, me surge la duda de que en los próximos años, después de los resultados de los últimos, en europa se den las circunstancias para un mejor crecimiento de las empresas pequeñas.

Cada uno tiene su estrategia, tengo el Microcaps con buena rentabilidad ya que lo compre hace tiempo cuando pasaba una mala racha también y tengo el European, los mantendré ahora pero si existe una ventana en la que suban significativamente entonces si reduciré mi exposición.

La tendencia es que gente joven invierte en indexados (tengo 37 tacos, pero creo que todavía soy “algo joven” jeje, iluso de mí) porque en los últimos años los rendimientos de la bolsa, y particular de los fondos indexados, han sido brutales. Esto unido a la gran cantidad de libros e influencers que hablan de los beneficios de estos productos, pero que muchas veces omiten los inconvenientes.

Que le digan a Emérito Quintana si el negocio de la gestión activa está de capa caída, que con 36 años gestiona (asesora) 150 m € él solito prácticamente.

Cada vez estoy más contra el sentimiento de que Europa es “purria”. No olvidemos que tiene un mercado interno de 500 millones de personas con mayor poder adquisitivo casi que cualquier otra parte del mundo y que actualmente es el supermercado donde China y USA tienen gran parte de los beneficios de sus compañías.

Por otra parte, hay propuestas como las de Draghi (como comenté en otro post) con planes para reindustrializar el continente, entre otros objetivos de más de 1,50 billones de euros. Además, Europa quiere liderar la transición ecológica y digital, y para ello está impulsando estrategias (Green Deal, Digital Decade, Chips Act europeo, etc.). Con el tiempo, esto podría traducirse en una ventaja competitiva en tecnologías limpias, reducción de emisiones, hidrógeno verde, economía circular o en la regulación de la inteligencia artificial.

Le daré la razón en que Magallanes haría bien en bajar la comisión de la clase M, más a los partícipes que llevan tiempo dentro de ésta, en mi caso lleva 7 años. En lo que no estoy de acuerdo es en que cobre igual que un “tecnológico de alta gama”, porque eso si que lo puedo replicar fácilmente, precisamente con ETFs. De hecho, precisamente tengo un pequeño porcentaje de la cartera en 3 ETFs entre los que se encuentra el:

Xtrackers Artificial Intelligence & Big Data UCITS ETF 1C

Apuesto con usted a que pocos fondos tecnológicos van a batirlo.

Volviendo a Magallanes, conozco pocos fondos que aporten la calidad en la gestión que aportan ellos. No sé si batiré al S&P500 pero me deja bastante tranquilo que manejen una parte de mi patrimonio.

Hoy en día, tengo una cartera repleta de empresas Europeas de “medio pelo”, que el mercado da por muertas y que dan una rentabilidad sólo por dividendo del 7 % contando que la cotización no se mueva. A poco que vaya medio bien la cosa, que no tiene que ir ni bien, no va a salir mal la rentabilidad del fondo.

Dicho lo cual, si, si Magallanes bajase las comisiones no estaría nada mal, de hecho es el fondo más caro de los que tengo en cartera, cosa que me mosquea, pero no cambio el European por ningún ETF comparable.

Vamos a soñar un poco, el sector industrial Europeo en liquidación, Alemania, Francia y Reino Unido, las potencias de Europa, gripadas.

Con este posicionamiento, los múltiplos por los suelos y un dividend yield de más del 7 % ¿Qué opcionalidad tenemos en el fondo a fecha actual si el panorama no fuese tan sombrío de lo que todo el mundo piensa? ¿O si mañana desde la Unión Europea se lanza un ambicioso plan de industrialización por valor de más de 1 billón de Euros?

Ya le digo que seguro que los partícipes de Magallanes subirían al siguiente semestre ;).

Saludos.

Yo intuyo curiosamente que puede ser una oportunidad para los fondos de gestión activa, quizás no ahora pero sí si logran más adelante buenos resultados cuando los índices más invertidos tengan una época peor.

Me explico. Es verdad que ahora los jóvenes están invirtiendo más en indexados, pero la pregunta clave, en mi opinión, es: ¿si no existiesen los indexados, y toda la publicidad que youtubers y demás les hacen, estos jóvenes invertirían en la activa? Probablemente no, o no la mayoría.

Yo tengo 32 y mis amigos cercanos andan entre los 25 y los 35, y es verdad que hay un porcentaje importante que invierte en indexados, pero no les vería invirtiendo en otra cosa de no haber existido el mensaje sencillo de los mismos y quienes los promocionan: invierte X euros al mes y le sacarás un 10 % anual, vendido prácticamente como asegurado, así que te jubilarás con un patrimonio de Y. Yo creo que es mentir al personal, por ambicioso, pero en cualquier caso es irresistiblemente tentador, es un producto muy potente.

El caso es que si el S&P 500 se tira 5 años planos, habrá quien aguante y continúe aportando, habrá otros a los que les entrarán las dudas y dejarán de aportar, aunque no reembolsarán, y habrá otros que irán a lo que viene de subir mucho, como siempre ha hecho el ser humano. Y para el caso 2 y 3 puede ser una oportunidad para la gestión activa, porque a esa gente igual sin los indexados no los habrías metido en el mundillo y en la expectativa de hacer crecer su patrimonio (además, veo muy probable que los youtubers indexers si encadenan los indexados un par de años malos, tres como mucho, se pasarán a promocionar otra opción que se pueda vender mejor, porque venden lo que atrae tráfico y $ de la publi de Youtube).

Igual me equivoco, bien porque en esos períodos aguanten mejor los inversores indexados, o bien porque la gestión activa ex banca lo haga también mal si lo hacen mal los indexados, o porque los indexados si dejan de estarlo antes se irían a liquidez que a la activa, pero sí me parece en cualquier caso opcionalidad positiva (si Magallanes se marca un 10 % anual con el S&P plano unos años me extrañaría que no fuesen los osos a la miel, me cuadraría mucho -que lo logren ya pues ni idea, igual hasta les iría peor, tampoco sería descabellado-).

A ver si los Reyes nos traen buenos resultados para este año ![]()

Estoy considerando esto también desde hace un tiempo.

Para mí el problema de Magallanes no está en si ha subido o bajado, o que si Europa, o que si las Microcaps. Eso, a priori, no afecta de forma significativa a mi asignación de capital. El problema que veo con Magallanes es lo que comenté aquí: Magallanes value investors - nº 1684 por Amat

(hice otros posts donde detallaba la misma idea con mayor claridad y cifras, pero me cuesta mucho en este foro encontrar posts pasados y sólo he podido dar con este).

En pocas palabras, no parece que hayan creado mucho valor en sus carteras en los últimos años, y no parecen particularmente ambiciosos. Da la impresión de que se contentan con un 8%, que cabe decir están lejos de conseguir en el Microcaps, que arroja un 4’5% anualizado desde su lanzamiento.

Se tiende a atribuir a los gestores activos una capacidad para descorrelacionarse del mercado que, en mi honesta opinión, es muy cuestionable. La suma agregada de todas las carteras de los fondos de inversión activos dará como resultado una cartera con una composición muy parecida a la de los índices globales. Ambos tipos de gestión, si los comparamos de forma agregada, invierten en las mismas empresas y en una proporción similar.

Por otro lado, si la comparación que planteamos es entre índices globales y fondos activos de nicho, creo que lo justo sería comparar esos fondos con índices que también sean de nicho. Cuando hacemos esto, suele observarse que los resultados del fondo y del índice están altamente correlacionados. El fondo activo puede superar o quedarse por detrás en términos de rentabilidad en ciertos períodos, pero ambos tienden a evolucionar en el mismo sentido y a experimentar la volatilidad de manera similar.

Un fondo de gestión activa que invierta sin apalancamiento y sin utilizar derivados en una categoría concreta de empresas públicas (ej.: small caps europeas value), tenderá a ofrecer resultados en línea con el índice que represente dicha categoría de activos cotizados.