El tema comisiones es difícil que cambie.

Como dice @agenjordi , apenas un 13% es cliente retail frente al 52% de family office y 31% de institucionales donde creo que no estarán en la clase M.

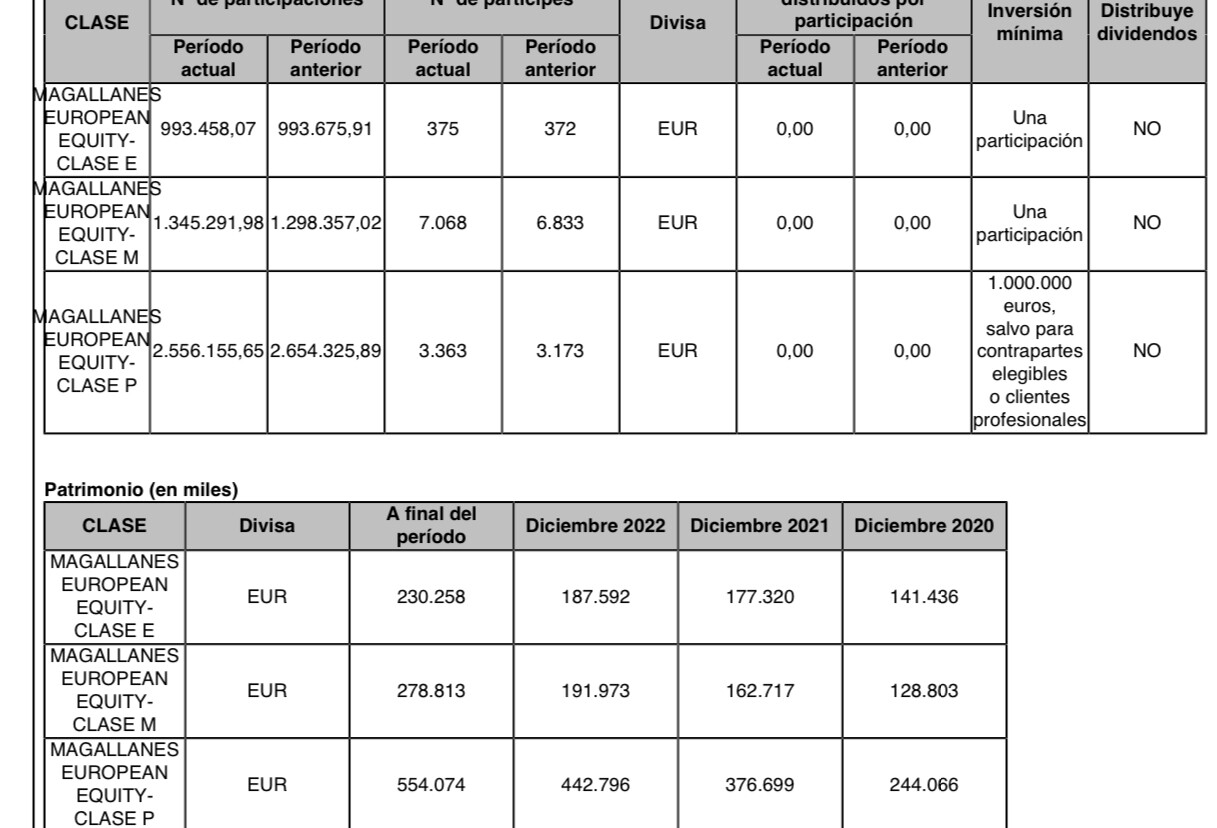

Si uno observa el informe semestral, la clase P dobla el patrimonio de la clase M pero con la mitad de partícipes aproximadamente.

Es también curioso que en la conferencia, para mostrar la rentabilidad desde inicio, Iván Martín utiliza la clase P con un 181% de retorno (si mal no recuerdo), no coge tampoco la clase E donde el retorno será mayor todavía con un 0,75% menos de costes de gestión.

Una suerte para aquellos que, teniendo la oportunidad, tuvieron el valor de aprovechar la ocasión para entrar en la clase E desde su inicio.

Así pues, clase M más partícipes, clase P más patrimonio y clase E mejores retornos.

En un par de ocasiones he preguntado/sugerido a la gestora la posibilidad de acceder a la clase P un partícipe de la clase M, pasado un tiempo o bajando importe del millón de €.

La respuesta es la que conocemos. Estas son las clases y no hay previsión de cambio.

Ante estos hechos, personalmente estoy con ellos desde su plan de pensiones y son los menores de la casa quienes disfrutan de la clase P.

La broma fácil es que siempre ha habido clases y siempre las habrá.

Lo siguiente a pensar es que siempre habrá quien lo acepte bien por conveniencia, bien por interés o por resignación.

Cada uno es cada uno y K2 una piragua.

Supongo que como van las cosas bien pues ni se plantean bajar las comisiones de la clase M… y si los resultados a futuro no fueran bien pues quizás cambien de opinión.

El precedente de Cobas está ahí para todo inversor value.

No acabo de ver la relación de esto con lo que digo yo en mi comentario.

No hablo de la revalorización del Microcaps o la ausencia de esta. Tampoco de lo cómodo o dilatada en el tiempo que pueda o deba ser en un fondo u otro.

Pensé había quedado claro, pero quizá no fui suficientemente elocuente. Lo que dije es que el potencial de revalorización se habría reducido a pesar de que el VL era prácticamente el mismo. Es decir, que el valor objetivo (intrínseco, si quiere) del fondo se habría reducido. Esto es, destrucción o mengua de valor.

Por reducirlo al absurdo de lo elemental, es como si vd cree que tiene un duro de los antiguos, y un año más tarde descubre que en realidad tiene 4 pesetas.

Ya le digo que no acabo de ver qué tiene que ver con esto que las microcaps no se pongan tan instantáneamente en precio como Apple. Aunque pensándolo una 2a vez ¿quizá se refería vd a que, al no “pricearse” tan fácilmente como las medianas y grandes empresas, el valor objetivo de las microcaps también oscila más bruscamente y que es por esto que vemos oscilaciones como a la que aludí en mi comentario?

Evonik despedirá a 2.000 trabajadores para afrontar la situación de Alemania

La química alemana ha anunciado que despedirá a 2.000 empleados, un 4% de toda su plantilla, para reajustar su estructura de costes a la realidad de la empresa dado el contexto macroeconómico. La idea es que esta medida concluya en 2026 y 1.500 de esos despidos se centrarán en Alemania. Gracias a este recorte, la compañía espera reducir el gasto en unos 400 millones de euros por año. Esto es especialmente clave para afrontar unas ventas a la baja (han retrocedido un 17%) y un último trimestre de pérdidas (146 millones en negativo).

Christian Kullmann, director ejecutivo de Evonik, ha querido dejar claro que esto se debe a un cambio radical en la realidad macro de Alemania, que está viendo cómo su industria está en retroceso: “Lo que estamos experimentando actualmente no son fluctuaciones cíclicas, sino cambios masivos y consecuentes en nuestro entorno económico”.

El galletazo sin manos a otras gestoras “value” españolas con estas cartas “trimestrales!” qué si aportan contenido, ya ni digamos las de Horos, etc…me ha dicho un chino que se está escuchando hasta allí.

Debe ser bochornoso pertenecer a esas otras gestoras opacas, leer estas cartas y ver cómo otros no usan panfletos comerciales huecos, sino que si que siguen explicando en buena medida su filosofía, proceso y desiciones de inversión para tranquilidad de sus partícipes, incluso, y sobre todo, para cuando vengan mal dadas.

Sigo pensando la conferencia este año fue floja, y por supuesto pueden mejorar en otras cosas igual, como las comisiones de clases retails, no cambiar de idea sobre lo de los potenciales y demás ya comentado en este hilo.

Pero sirva igual ésto de aplauso para el equipo Magallanes y Horos por sus cartas, y en general para todas las gestoras que con su transparencia intentan mantener siempre a sus participes en su mente, como el centro de sus IIC por encima de todo👏

Aunque en la Carta Trimestral no se menciona el cambio en la politica de inversion del Microcaps que se había infomado a los participes el 22 de Marzo, me parecía oportuno mencionarlo en este hilo: “Hasta ahora al menos el 50% de la exposición a renta variable del fondo debía invertirse en compañías con capitalización media ajustada por free-float inferior a 100 millones de Euros (muy baja capitalización). Esa cifra pasará en adelante a ser de 700 millones de Euros a fecha de adquisición del activo”.

En mi opiniéon es una acertada decisión pues habiendo levantado en su inicio unas altas perspectivas por el enfoque y por la exclusividad del fondo al cerrarse a los 100MM de patrimonio, la realidad es que los resultados hasta la fecha han sido mediocres con un 5,78% anualizado y de un 49,28% acumulado desde su inicio en marzo de 2017. Sin duda esa limitacion de invertir el 50% en empresas de muy baja limitación les ha penalizado por la poca liquidez y la poca atención del mercado. Ahora con el nuevo marco tiene pinta de que el fondo vaya bastante mejor.

La poca liquidez puede funcionar en los dos sentidos. Se puede ir al Norte sin necesidad de muchas transacciones. Lo que ocurre es que, como ya dice vd, esa “poca atención” ha resultado en revalorizaciones mediocres. Algo que, por otro lado, yo no estoy tan seguro que haya de cambiar por aumentar en cartera la presencia de empresas de algo mayor capitalización ¿Por qué han de, inexorablemente, recibir mayor atención las empresas de 500MM respecto de las empresas de 100MM? Además, de ser así ¿no estarían acaso lastrando el potencial de revalorización al invertir en empresas más seguidas, más líquidas; esto es, que están más en precio? Ceteris paribus, una acción ignorada con baja liquidez tiene un potencial mayor de convertirse en un tenbagger que una que el mercado ha ido poniendo en precio constantemente.

Lo que sí que creo es que si cambian significativamente su universo de inversión deberían también cambiar el nombre del fondo para no llevar a equívocos. Si se sigue llamando Microcaps pero pasan a invertir a destajo en Small Caps, no sé. Muy riguroso no parece.

A efectos prácticos como partícipes es correcto verlo así. Pero para valorar cómo lo han hecho las compañías en cartera habría que sumarle la comisión. Si un inversor particular hubiese conseguido invirtiendo en microcaps casi un 8 % tampoco estaría tan mal, ¿no? a eso se va si le sumamos las comisiones.

Otra cosa es que como fondo tenga que obtener más por cobrar comisión fija, pero si el problema es que nadie se fija en las microcaps deberíamos valorarlo incluyendo comisión (un handicap para fondos de microcaps con cierto peso es también que es más difícil el realizar un arbitraje parcial de valor, si la posición que tienes fue por un bloque que compraste, igual no es tan fácil como en el ibérico o en el europeo vender un 20 % de la posición para comprar otro tanto en otra posición del fondo).

Con las empresas pequeñas y muy pequeñas hay que tener en cuenta que si se invierte en empresas con accionista de referencia, el free-float suele ser más reducido. De poco sirve que una empresa capitalice 1.000 millones, si el 95 % está en manos de una familia; a efectos de negociabilidad será una microcap de 50 millones.

Lo importante es considerar el ratio rentabilidad/riesgo y la tasa libre de riesgo y/o el coste de oportunidad frente a otras opciones, si tenemos en cuenta la concentración, iliquidez y volatilidad junto con la inflación, podríamos decir que el resultado ha sido mediocre incluyendo o no comisiones.

Decia lo de medicocre porque mis expectativas con el MIcrocaps eran muy altas por la capacidad de Ivan Martin en Small caps, por el pequeño tamaño del fondo ya cerrado y porque de alguna forma estimaba que al tener la gestora solo tres fondos y este ser especial por lo comentado, estaba llamado a ser el mejor y ser puerta de atraccion para los otros dos.

Lo de larentabilidad mediocre depende de las espectativas que uno tenga, del riesgo asumido como comentais y de con quién se compare porque la rentabilidad anualizada del 5,78% ha estado por encima del 3,72% del MSCI EUROPE MICRO CAP NR INDEX segun la ficha de abril.

En cualquier caso considero acertado el cambio de la política de inversión porque no acababa de entender el por qué no tiraba más. Estoy covencido de que este fondo va a dar muchas alegrias a futuro. Por cierto que el hecho de mantener el limite de 100 millones de patrimonio a pesar de aumentar el tamaño de las compañias en las que pueden entrarr, debería beneficiar a los participes.

¿Hay índices fiables de micro caps y small caps? Así veríamos qué sector es históricamente tanto me rentable como más volátil. Supongo que las micro caps, ¿es así?

Lo desconozco por completo. Pero como me pide que estime, diré que 0,6 analistas de media. Lo cual, también estimo, es más que para las microcaps.

Pudiera parecer aquí que se quiere, probablemente inconscientemente, estar al caldo y a las tajadas. Por un lado incluyo small caps en cartera porque, supuestamente, el mercado las ignora menos. Y al mismo tiempo pretendo asumir que están tan infravaloradas como las microcaps. No sé si se ve el escamoteo argumental en esto.

Descuide. No tiene que justificarme por qué considera que el desempeño del Microcaps ha sido mediocre. Yo lo considero así también.

Sin embargo, yo probablemente no asumo tanto como usted esa especial “capacidad de Iván Martín en Small Caps”.

Ojalá tuviera tan alta yo esta convicción. Pero espero que tenga vd razón.

No digo con esto que crea que vaya a seguir siendo mediocre, de lo contrario vería de hacer algo con mi gran peso asignado al Microcaps.

Parece que el Microcaps ha estrenado su nueva libertad invirtiendo en Ashmore, una gestora inglesa especializada en mercados emergentes (capitaliza 1.330 M de libras, aunque un 40 % aproximado está en manos de trabajadores de la firma, por lo que ajustando por free-float se nos iría a 798 M -supongo que habrían tenido en cuenta más accionistas fijos a efectos de calcularlo, será algo menos-).

Por lo que la he estado mirando, que a priori el negocio me gusta y tiene accionista de referencia, tiene unos 700-750 M de libras en efectivo o inversiones en sus fondos, nos iríamos a unos 600 M, y viene generando unos 70 de beneficios ya netos (gana más pero es por los intereses del efectivo). El tema es que no para de perder AUMs, y por tanto beneficios, ese es el quid de la cuestión, si se estabilizará ya o no (la mayoría parecen fondos de deuda, por lo que la piña con la subida de tipos ha debido ser de órdago, aunque es verdad que una vez vayan venciendo los bonos y reinvirtiéndose pasarían a ser estos más sostenibles, ya generando un cupón más razonable).

Tiene poco % de clientes sobre AUMs de retail, lo que en principio yo veo positivo.

Qué os parece? a priori podría ser interesante llegado el caso para exponerse indirectamente a mercados emergentes, aunque ya sabemos que la contrapartida de la divisa puede ser chula (tampoco acabo de entender yo cómo si tampoco crecemos demasiado y cada vez estamos más endeudados aguantan tan duras las divisas fuertes, aunque quién entiende estas cosas).

A bote pronto, no acabo de ver la idea de invertir en gestoras por su cartera de inversiones. Para eso puede uno invertir directamente en los activos que encuentra interesantes de esa cartera, si bien -por adelantarme a las puntualizaciones- esos mercados pueden estar vetados o limitados de acuerdo con el folleto de inversión del fondo de fondos (Magallanes Microcaps, para el caso que nos ocupa).

Si la tesis de inversión, no obstante, es el modelo de negocio de una gestora que provechosamente hace el agosto con las comisiones que carga a sus clientes al tiempo que consigue mantener sus AUM estables, ya hemos observado en alguna ocasión por estos foros cómo las gestoras value patrias exhiben unos ROEs de escándalo, que ya los quisiera Paramés para las empresas de sus carteras, aun usando su método de cálculo particular del ROCE

El verdadero value resultaba estar en la gestora, comenté sarcásticamente en más de una ocasión.