Dependerá de con que lo compare. En AzValor en algunas carteras podía encontrar bastante más del 14% entre Tullow y Buenaventura. Y en Cobas entre Aryzta y Currys.

10 Me gusta

Pues si, un 14 % en bancos europeos es una apuesta importante. Y hay que reconocerles el valor para incrementar posiciones en estos últimos días cuando todos se iban para abajo.

Lo cierto es que están bastante volcados en sectores un poco malditos en estos momentos, como banca y automoción. Ahí va a haber mucha volatilidad y quizás es lo que buscan para rascar rentabilidad. Creo que Pepe Díaz comentó en algún podcast que eso era lo que más le gustaba de la forma gestionar de Ivan Martin. Que en entornos volátiles sabía navegar muy bien y era donde hacía las diferencias. También creo recordar que había comentado que si el no gestionara tendría gran parte de sus inversiones con Magallanes.

A mi me parece bien, es coherente con lo que han hecho siempre. Y si al final sale bien o muy bien todavía me parecerá mejor ![]() .

.

17 Me gusta

Eso mismo pensé yo, pero viendo la explicación me quedo tranquilo. No es lo mismo Banca USA, SUIZA o UE, dentro de la UE no es lo mismo DB que Unicredit, y dentro de España no es lo mismo Banc Sabadell que Caixabank…creo que lo tienen bastante bien estudiado.

Saludos,

2 Me gusta

a mi me llama también la atención de la carta que en el European tiene más de un 10% de liquidez

7 Me gusta

Creo que el mercado está descontando el mejor escenario posible tanto a nivel macro como con las revisiones de beneficios, es posible que él pueda estar pensando en algo parecido.

Todo eso sin contar que la crisis bancaria se ponga chunga y haya una perdida de confianza de los depositarios, en ese caso dará igual que el banco se llama X que Y (salvando colchones de capital) por lo que a cotizaciones se refiere.

6 Me gusta

Pues a mí, desde la barra del bar, casi que me preocupa más la apuesta por el sector auto.

Con el aterrizaje de la competencia china y los cambios forzados por la regulación supongo que se podrá pescar algo debido a los precios pero él estanque está más que revuelto.

2 Me gusta

Lo que hay que tener claro es que el value suele consistir en irse precisamente a sectores de esta tipología.

Ya luego que uno prefiera algo más estar en uno y no estar en otro. AzValor por ejemplo no está en bancos, pero luego miras la situación financiera de alguna de las empresas que tiene en cartera y, como se ponga a cotizar con mucha prima el riesgo financiero, le va a tocar sufrir, como ya pasó con el Covid.

Quizás la habilidad de Iván Martín, además de intentar no elegir los más expuestos del sector a problemas, está en que luego ni las participaciones en un sector concreto ni en empresas concretas, suelen ser muy elevadas, lo cual da más margen de maniobra en caso de problemas. Cuando acierta de lleno, no suele ser tampoco tan exagerado el efecto positivo.

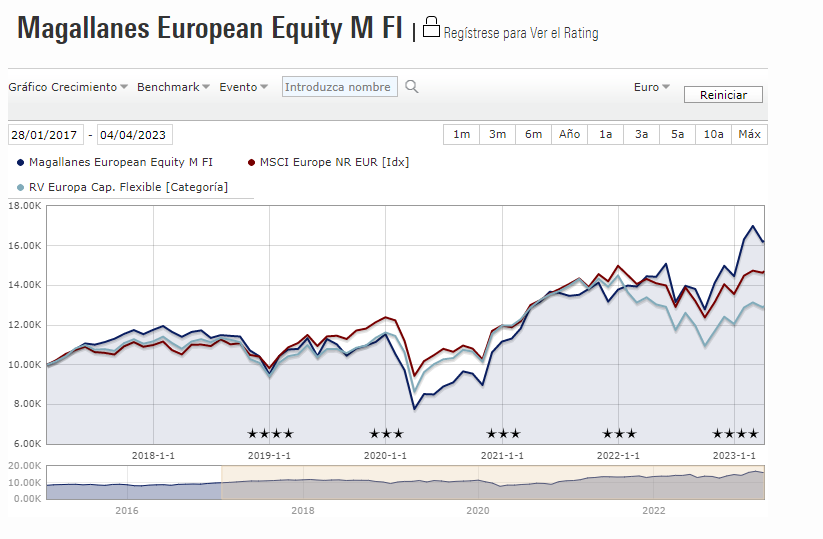

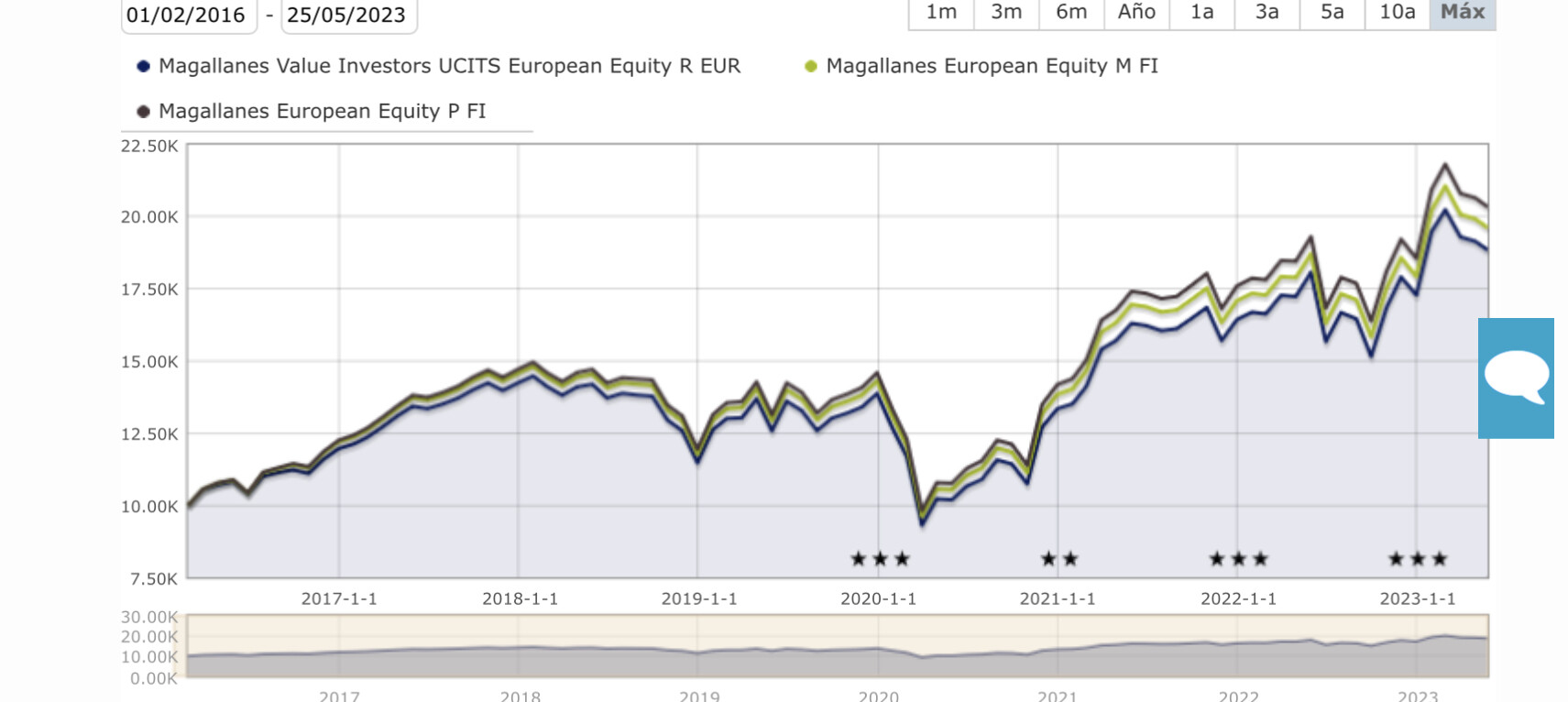

Mirando el gráfico del Magallanes Europeo, que he quitado los años iniciales para que se notara más el efecto, ya se intuye que la volatilidad del fondo suele ser superior a la de un índice europeo.

No obstante creo que en este caso, mejor que en otros, se intuye por el comportamiento del gestor que la volatilidad no es necesariamente proxy de riesgo.

Tampoco la volatilidad es necesariamente una predicción a futuro. Ya sabemos que hay eventos de mercado donde la traducción en volatilidad cambia significativamente lo que había pasado previamente. Y no hay que exagerar tampoco que algo tenga una volatilidad algo superior cuando la mayor fuente de volatilidad viene del propio activo. Vamos lo de siempre, que no hay que exagerar el efecto negativo de caídas que rondan el 15-20% como máximo o donde se tarda poco tiempo en recuperar.

La renta variable es un activo que casa mal cuando uno tiene tendencia a fijarse excesivamente en parámetros que tienen tendencia a ponderar demasiado riesgos de corto plazo.

22 Me gusta

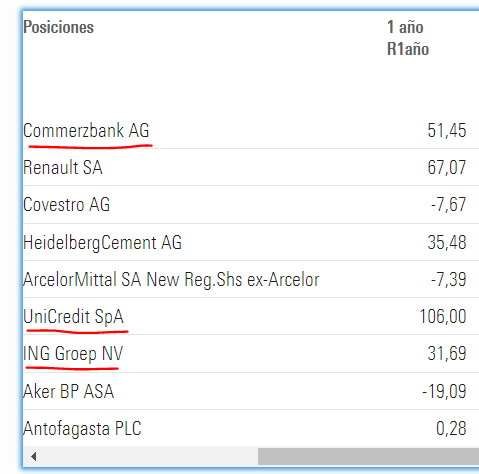

De momento nada mal el posicionamiento de Iván Martín con respecto al sector bancario. Tras la movida, así está la cosa, lo cual quiere decir (que como dicen) no se han metido en cualquier banco, de lo contrario les hubieran dado un buen palo (desde la barra del bar).

18 Me gusta

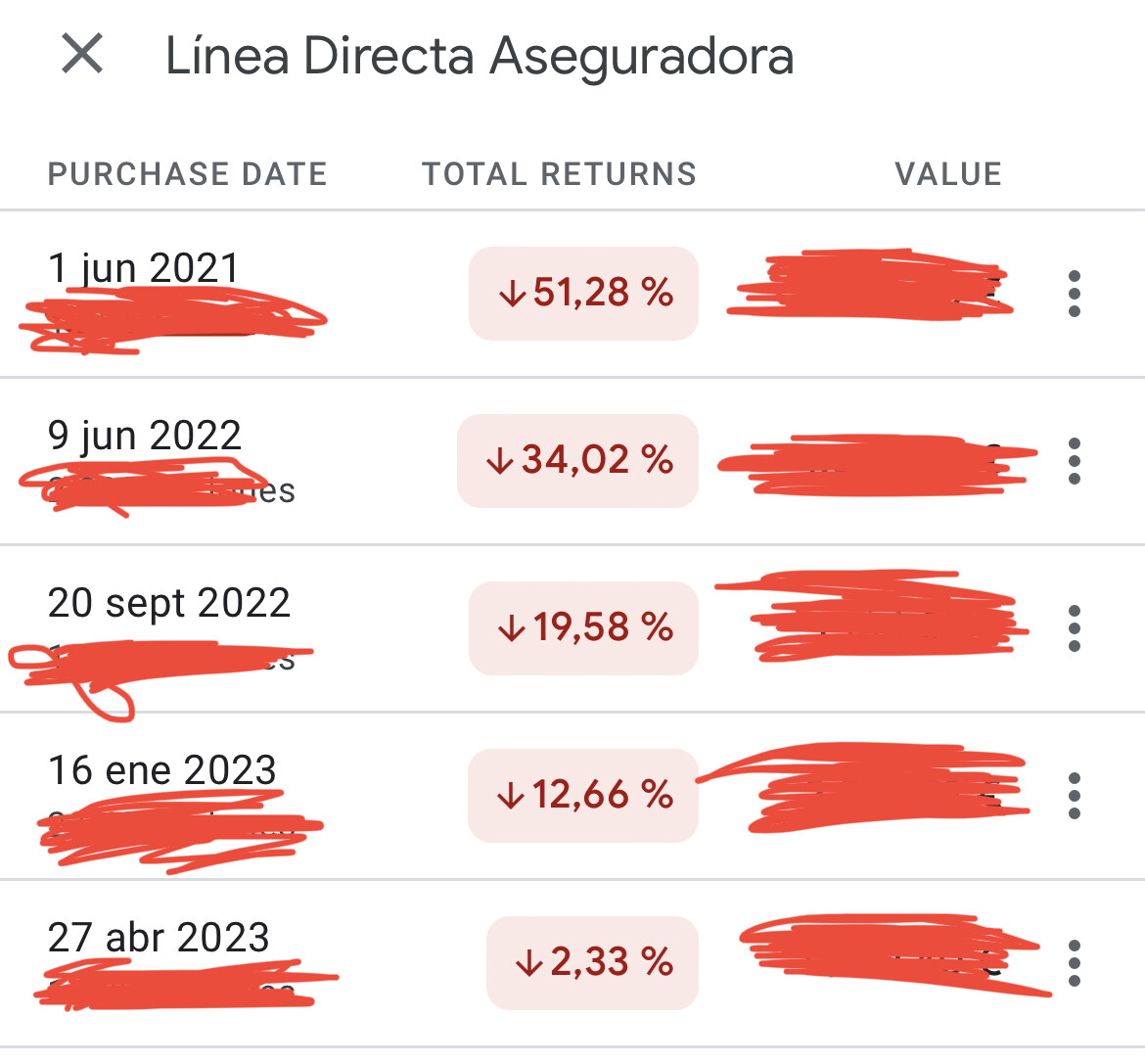

Recuerdo que en la última conferencia Iván Martín dijo que palmaba un 25% - 30% en Línea Directa.

Para todos aquellos inversores de fondos, pregunten siempre el porcentaje sobre el fondo, porque como verán en el ejemplo de un servidor, yo también estoy como un -25% y miren lo que he tenido que hacer para ello:

Realmente desde la primera entrada estoy en -50%, lo que pasa es que, al ir añadiendo según cae, aunque vayas perdiendo más dinero, es menor el % de pérdida sobre capital invertido.

Un ejemplo claro es Aryzta en Cobas que, posiblemente haya perdido el 40% en ella, pero habiendo metido más de un 20% de la cartera, implica perder >10% del fondo.

No creo que la situación de Iván en esta compañía ande lejos de la mía. Les invito a que vayan mirando los pesos que ha ido teniendo desde la incorporación, para que vean cómo ha ido promediando a la baja según caía.

Pregunten en la próxima cuánto % del fondo pierden y no qué porcentaje en la posición.

Buen fin de semana (o lo que queda ![]() ).

).

32 Me gusta

A la hora de valorar ciertos datos, es difícil hacerlo simplemente quedándose con un dato y no mirando otros, como muy bien muestra en el ejemplo que ha puesto.

Uno se fija en el % de pérdida pero no en el absoluto, se fija en el % de una cartera pero no del patrimonio, anualiza según que operaciones pero otras no las anualiza, etc.

Y a la hora de evaluar el éxito/fracaso de ciertos movimientos, se fija en algún caso concreto en lugar de fijarse en el global.

Por esto por ejemplo mirando datos a 5 años, de una inversión, uno cree que un 10% de pérdida anualizado a 5 años es menos caída que un 30% a 1 año, y sin embargo en absoluto es más. A veces el incrementar el número de años y anualizar quita la sensación de volatilidad o de pérdidas grandes, cuando en valor absoluto no es así.

También hay otras dos cuestiones importantes a tener en cuenta cuando se promedia a la baja como es el caso.

Si uno va promediando a la baja y el valor sigue bajando, aunque la pérdida en % es inferior, la pérdida en valor absoluto es superior.

Esto suele ser algo que se suelen olvidar muchos que tienen estrategias basadas en esperar en liquidez parte del capital para añadir en las bajadas y así sufrir menos las pérdidas en caídas. Aunque uno va a recuperar más rápido cuando suba, mientras siga bajando, y aunque en % tenga la sensación que está cayendo menos, en valor absoluto cae más.

Si tenemos 10000 euros invertidos y cae el mercado un 25%, nos vamos a 7500. Un 25% de pérdida y 2500 euros de pérdida. Si en esos momentos añadimos otros 7500 y el mercado cae, desde ese punto otro 33%%, perderemos 2500 euros extra de lo que teníamos al principio más 2500 euros de lo añadido. Total de pérdida 7500 euros. En % sería un 50% de lo inicial más un 33% de lo añadido. Mejor que un 50% total, pero bastante peor en valor abosluto que no haber hecho nada.

No estoy diciendo que sea una mala decisión. De hecho suele ser buena a largo plazo, no obstante mirar sólo el % no ayuda a entender el global de la situación, donde las pérdidas en valor absoluto se hacen mayores si sigue la caída.

El otro factor a tener en cuenta, especialmente en caso de fondos con mucha renta variable, es de donde sale el dinero para promediar a la baja. Vamos que no es lo mismo que uno esté promediando a la baja con ventas parciales de dinero de otras compañías donde está invirtiendo donde ya ha rentabilizado, ni que sea parcialmente esa inversión, que esté materializando pérdidas de otros valores.

En el segundo caso, mientras en el valor señalado está promediando a la baja, en los otros, está retirando después de caída y, por lo tanto, complicando mucho luego remontar. Vamos el efecto inverso de promediar a la baja, con menor capital invertido en la recuperación que en la caída previa.

Como inversores, a veces, fijándonos mucho en 2/3 valores, pretendemos sacar las razones del mal/buen comportamiento de un fondo, cuando sin cierta perspectiva global es difícil hacerlo.

En el caso AzValor respecto a Cobas, no creo que la razón del mal comportamiento del segundo respecto al primero sea por los valores que lo han hecho muy mal, aunque si comparamos Magallanes con Cobas, igual si tenemos esa sensación.

Sorprende luego, si añadimos la valoración del riesgo, que ante un fondo que lo ha hecho bastante peor que otro, uno señale para cambiarse del primero al segundo, el riesgo, cuando, no pocas veces, igual está asumiendo ese riesgo de forma parecida, aunque haya salido mucho mejor.

17 Me gusta

Saludos cordiales.

No sé si ya se ha comentado, pero ya no es posible adquirir los fondos de Magallanes denominados en España a través de Renta 4.

4 Me gusta

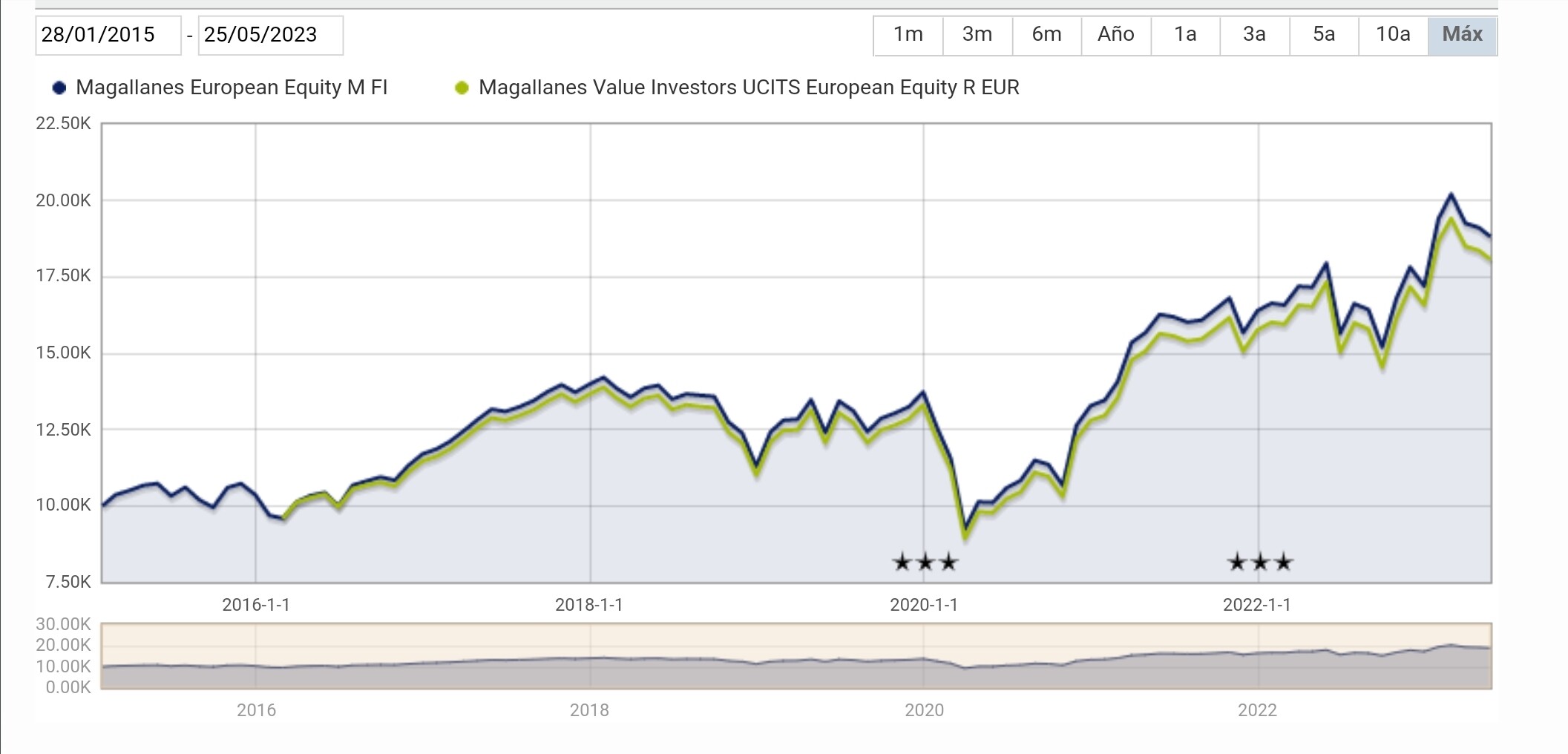

Por lo que veo es en formato UCITS y se corresponde con la clase M de la gestora. Las comisiones parecen las mismas (gestion 1,75% , TER 1,97%), y no hay comsiones de deposito ni custodia…

Eso quiere decir que existiran retrocesiones por parte de Magallanes?

2 Me gusta

Disculpen , pero sigo sin comprender como no contratan los fondos directamente con la Gestora, cuando no establece mínimo alguno ( Una participación ).

2 Me gusta

El TER tiene en cuenta otros gastos como impuestos sobre beneficios y demás historias.

Una cosa es la comisión de gestión (que se encuentra en ese TER) y otra otros costes asociados.

En el hilo de Numantia podrá ilustrarse un poco acerca de esto ![]()

3 Me gusta

Saludos cordiales, @Caviar1.

El único motivo es que resulta más cómodo tener menos cuentas y que hace algún tiempo algunos procesos para abrirlas eran tediosos.

No sé si estos datos son correctos, pero la diferencia entre el fondo denominado en España y el denominado en Luxemburgo es pequeña:

Sin embargo, algo favorable si se contrata directamente con la gestora.

4 Me gusta

Yo no veo para nada baladí la diferencia entre la clase R comparada con la M, de hecho es mayor que la M comparada con la P, dicho de otra forma con la clase R saldría un 88.5% de revalorización y con la M un 96.62%, vamos a a más de un 1% anualizado desde inicio y en números con 10k aportados de inicio 8.850€ en la clase R por 9662€ en la M, una diferencia de 812€ de beneficio, llámenme loco pero por enviar 3 papeles y hacerse una foto del dni obvio que merece la pena el cambio.

PD: Los datos no son los actuales a fecha de jueves pasado, son los que da MS en la comparativa

10 Me gusta

Bueno luego hay que hacer traspasos que nunca se sabe cuando tardan y similares. Comparado con traspasar dentro de la misma comercializadora, suele ser un engorro mover de una comercializadora tipo Renta 4 o MyInvestor a la propia gestora, o viceversa. Por ejemplo sabemos que es práctica habitual retrasar traspasos de salida hasta el máximo legal permitido mientras dentro de la misma comercializadora suele ser la orden el mismo día que se da o el siguiente.

En mi opinión contratar directamente con la gestora tiene mucho sentido cuando se hace para una posición importante dentro de la cartera y que se quiere mantener en el tiempo.

Para otro tipo de actividad suele ser menos ventajoso.

22 Me gusta

Lo bonito de este mundo inversor, es que a largo plazo pueden ganar bastante dinero los cortos y los largos ![]()

3 Me gusta

La última carta de Magallanes.

15 Me gusta